央行數字貨幣進入落地階段,使用門檻并不低于掃碼支付

4月16日上午《科創板日報》報道了央行數字貨幣的首個落地場景,蘇州相城區各區級機關和企事業單位,工資通過工農中建四大國有銀行代發的工作人員,將在4月份完成央行數字貨幣DCEP數字錢包的安裝工作。5月,其工資中的交通補貼的 50%將以數字貨幣的形式發放。

央行數字貨幣漸進式推廣

根據報道,農行的央行數字貨幣內測采用白名單制,測試范圍為深圳、成都、蘇州等四個網點。根據去年《福布斯》的報道,中國工商銀行、中國建設銀行、中國農業銀行、 中國銀行、阿里巴巴、騰訊及銀聯都在央行數字貨幣測試的名單中,此外《財經》也曾報道移動、電信、聯通三大運營商也將參與試點。如果要在國內推廣央行數字貨幣,除了要布局用戶端的數字錢包,還需要在受理端進行推廣,目前國內的支付網絡已經比較發達,覆蓋線上和線下場景,最有效的推廣方式就是對現有的支付受理端進行改造,增加央行數字貨幣支付模塊。

使用門檻并不低與掃碼支付

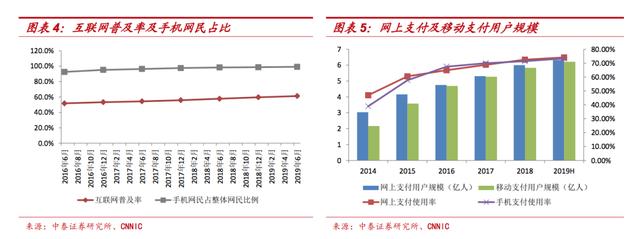

目前中國移動支付的普及率領先全球,尤其是掃碼支付方式的推廣,極大地降低了非現金支付的成本,通過這兩年移動支付的市場下沉,移動支付的滲透率已經進入平 臺期。非移動支付用戶主要集中在兒童、老人、偏遠地區人群等,央行數字貨幣的使用門檻并不低于掃碼支付,需要智能手機或其他芯片載體,要覆蓋這類人群存在難度。

用戶基于現有移動支付用戶

對于C端用戶來說,央行數字貨幣的使用離不開智能手機,無論是存在于手機芯片還是手機 APP 中。其中獲取客戶最有效的方式是在現有的支付平臺上增加央行數字貨幣模塊,以最便捷的方式實現客戶的轉化。如果央行數字貨幣僅有作為電子現金的功能,那么對于目前數字錢包的市場格局不會造成太大的影響,用戶依然保持原有的支付習慣,在主要的互聯網流量平臺上發起支付交易。

推廣依靠現有移動支付網絡

要實現央行數字貨幣的流通,除了數字錢包端的布局,還需要B端支付場景的推廣,其中涉及收單端的技術改造。目前在支付收單端已形成成熟的服務商市場, 通過對現有POS商戶和掃碼支付商戶增加央行數字貨幣模塊,可快速建立央行數字貨幣的受理環境,打通交易閉環。若基于現有的支付行業體系推廣央行數字貨幣,費率難有優勢。產業鏈繼續保持發卡行(數字錢包)端、清算機構和收單端的三種角色,支付手續費由商戶承擔,產生的收入在三類參與機構中進行分配。

目前對于使用央行數字貨幣的費率沒有公布,預計會低于目前的掃碼支付。但由于競爭激烈,支付費率下降空間有限。

目前央行數字貨幣并不能實現跨境支付功能。而央行發行數字貨幣的最終目的是保護貨幣主權,推進人民幣的國際化。通過在國內推廣數字貨幣可驗證相關技術的可靠性,在實踐中逐步完善技術和制度。未來可基于中國在數字貨幣技術上的優勢,與其他國家和地區進行更廣泛的數字貨幣合作,從而推進人民幣國際化。