央行數(shù)字貨幣即將來襲,你了解多少?

央行發(fā)行的數(shù)字貨幣也是國家法定貨幣,在本質(zhì)上和人民幣是一樣的;數(shù)字貨幣的形式,會讓我們的資產(chǎn)更安全、使用起來也更方便。

有國家信用擔(dān)保的才能成為貨幣

貨幣是商品交換的媒介,這是它的核心價值。只要能滿足這個“交換媒介”的作用,貨幣是什么樣子、什么材質(zhì)都是無所謂的,只要大家都接受就好。

在現(xiàn)代經(jīng)濟(jì)體系中,一個國家發(fā)行的貨幣還有一項重要的特質(zhì):它是由國家的信用來做擔(dān)保的,而與貨幣本身的實體價值無關(guān)。沒有國家信用的背書,不能成為真正的貨幣,它們只是一些特殊的虛擬商品而已。

微信、支付寶支付可以算是數(shù)字貨幣了吧?也不算。因為這些支付手段,實際上可以看成是你的活期存款。它們的基礎(chǔ),依然是紙質(zhì)的人民幣。

數(shù)字貨幣與電子支付并不同,電子支付只不過是把你的活期存款數(shù)字化,把從銀行取錢、支付、再存進(jìn)銀行的過程簡化成了銀行之間的直接轉(zhuǎn)賬。

雖然比特幣之類使用了“區(qū)塊鏈”技術(shù)的數(shù)字商品的確有一些貨幣的特征,但是它們依然不算是真正的貨幣——它們?nèi)ブ行幕?shù)額上限固定的特質(zhì)就讓它們無法成為國家的法定貨幣。

既然是國家的貨幣是由國家信用來擔(dān)保,就需要國家中央銀行來統(tǒng)一發(fā)行和管理,而比特幣明顯不合適。

未來我們的貨幣是無形的,區(qū)塊鏈技術(shù)是一項可選的技術(shù),但是目前來看,它所需要的資源還是太多。這種技術(shù)有些很吸引人的地方,例如每一筆交易、每一枚貨幣的產(chǎn)出都可以追蹤溯源,而且真實可信。

數(shù)字貨幣的優(yōu)勢還不僅是這些,和傳統(tǒng)實體貨幣相比,數(shù)字貨幣的生產(chǎn)、存儲、流通成本都比實體貨幣低得多;銀行金庫里成堆的現(xiàn)金,將會變成在計算機硬盤中存儲的幾個數(shù)字;從造紙、印刷、切割、存儲、運送的整套實體貨幣生產(chǎn)流程,可能將會轉(zhuǎn)換成在服務(wù)器當(dāng)中默默執(zhí)行的數(shù)字運算。

過去人們只能使用實體貨幣,而現(xiàn)在時機已經(jīng)成熟了。中國數(shù)字貨幣的研究已經(jīng)有了一定基礎(chǔ),未來我們的貨幣將會是無形的。

但是,改換貨幣可是影響國計民生的大事,特別是將已經(jīng)用了數(shù)千年的實體貨幣轉(zhuǎn)化成完全的虛擬形態(tài)。哪怕是有一點點小紕漏,都可能會帶來大麻煩。而且不僅是貨幣流通體系本身的問題;要使用數(shù)字貨幣的話,一些法律法規(guī)也得相應(yīng)修改才行。

所以,數(shù)字貨幣不會馬上出現(xiàn)。按照中國人民銀行的計劃,將會在數(shù)字貨幣的研究成熟后先在某個小型的封閉市場內(nèi)試用——例如先從票據(jù)市場入手,然后再一步步改進(jìn)完善,直到和傳統(tǒng)的人民幣并行使用,再最終取而代之。

如何購買法定數(shù)字貨幣DCEP?

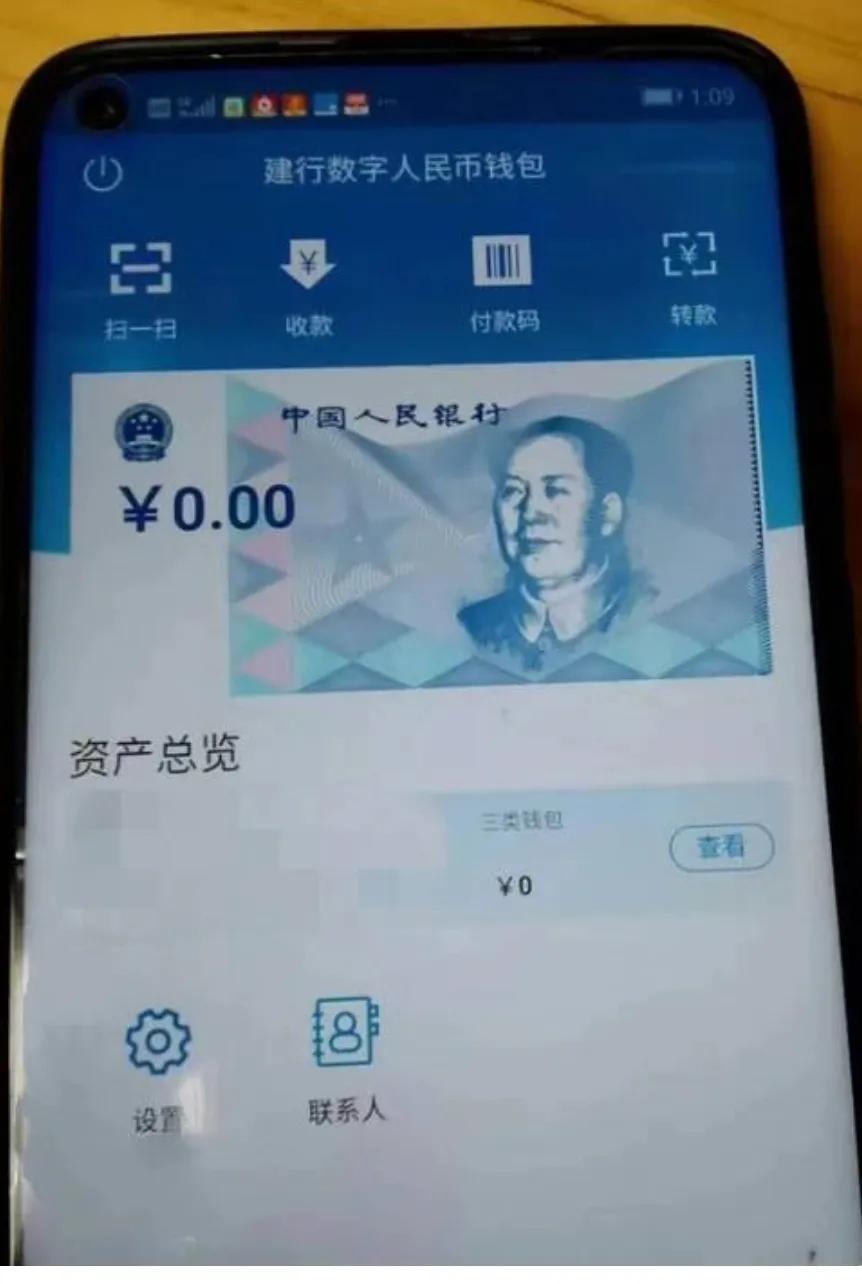

央行研究發(fā)行的數(shù)字貨幣是數(shù)字化人民幣,而我們目前存在銀行賬戶上的錢,跟未來發(fā)行的數(shù)字貨幣,完全是隔離的,甚至可以說完全是兩個不同的系統(tǒng)。

但是,未來發(fā)行的數(shù)字貨幣在央行數(shù)字貨幣體系中,還是有央行的數(shù)字貨幣發(fā)行庫、商業(yè)銀行的數(shù)字貨幣銀行庫和用戶端(如手機)的數(shù)字錢包。

通常來說,數(shù)字貨幣類似于銀行的“紙黃金”,體現(xiàn)在用戶手上可能就是字符串和相應(yīng)的密碼。其價格可能會因匯率的波動產(chǎn)生影響,也可以成為投資品,并且比紙黃金更先進(jìn)的是,你可以拿著這個資產(chǎn),去消費支付。

至于用什么來買,屆時,央行數(shù)字貨幣是需要通過現(xiàn)金或硬幣去進(jìn)行購買,而且很有可能是不可逆的,也即是說只能將紙幣或硬幣兌換成數(shù)字貨幣,但不能反過來,將數(shù)字貨幣兌換成紙幣或硬幣。

在哪里可以買DCEP?

中國人民銀行支付結(jié)算司副司長穆長春介紹,央行數(shù)字貨幣采取的是雙層運營體系,在這個過程中堅持中心化的管理模式。

單層運營體系是人民銀行直接對公眾發(fā)行數(shù)字貨幣。而人民銀行先把數(shù)字貨幣兌換給銀行或者其他運營機構(gòu),再由這些機構(gòu)兌換給公眾,屬于雙層運營體系。即上層是中國人民銀行,第二層是商業(yè)機構(gòu)。

之所以選擇商業(yè)機構(gòu),主要考慮到商業(yè)機構(gòu)的IT基礎(chǔ)設(shè)施和服務(wù)體系比較成熟,系統(tǒng)的處理能力也比較強,在金融科技運用方面積累了一定的經(jīng)驗,人才儲備也比較充分。

另外,穆長春還講到,目前我們是屬于一個賽馬狀態(tài),幾家指定運營機構(gòu)采取不同的技術(shù)路線做DC/EP的研發(fā),誰的路線好,誰最終會被老百姓接受、被市場接受,誰就會跑贏比賽,所以這是市場競爭選優(yōu)的過程。

意味著我們未來可以通過商業(yè)機構(gòu)購買央行的數(shù)字貨幣,至于這些商業(yè)機構(gòu)都有哪些,還得等中國人民銀行公布。