歐洲央行數字貨幣的隱私性問題

5 月 3 日,加密風險投資顧問和歐洲數字資產監管舉報人 Patrick Hansen 發布長篇推特希望引起公眾關注歐洲央行題為“數字歐元隱私選項”的一份演示文稿。該文件相對較短,包含 9 張幻燈片,列出了歐盟中央銀行數字貨幣 (CBDC) 中用戶隱私的可能選項。

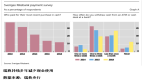

大約一年前,歐盟公民對歐洲央行的一份關于數字歐元的咨詢做出回應,明確表示隱私是迄今為止任何數字歐元功能中最重要的。歐洲央行也通過一份掩飾文稿對公眾的需求做出了回應,文件開頭寫道:“關于新數字支付方式和數字歐元的專項小組研究表明:能夠‘隨時隨地付款’是最重要的功能;即時、方便、非接觸式支付,特別是個人對個人支付,是第二大價值;能夠讓公眾控制其個人數據的方法是值得推廣的。”

緊接著文件表示,公眾隱私是一項基本權利,而數字歐元的準則是由立法規定的。歐洲央行關于數字歐元的報告強調,隱私是未來用戶的一個主要關注點。逐步轉向數字支付意味著在默認情況下公眾的隱私將會減少。我們任可以選擇保留某些類似現金的功能。但隱私需要在歐盟其他政策目標的背景下進行評估,尤其是反洗錢和打擊資助恐怖主義的行為。

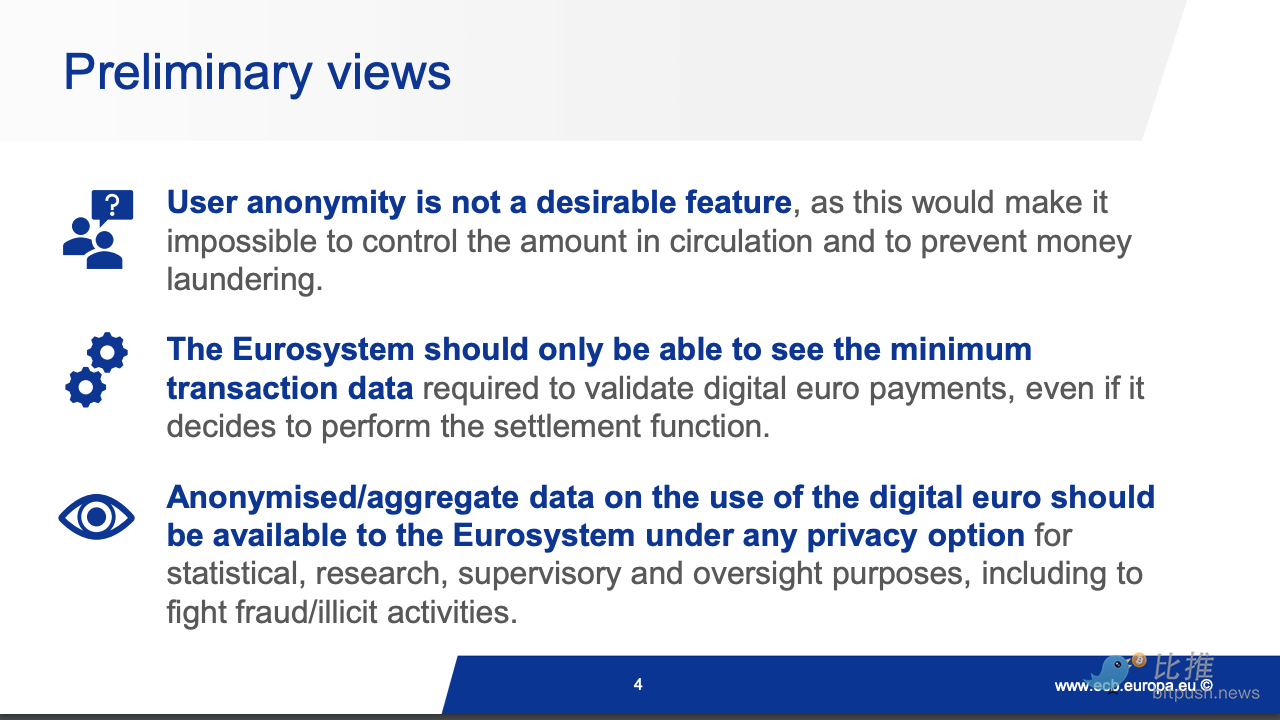

歐洲央行給予的初步觀點是包括一下三點:

1)用戶匿名不是一個理想的功能,因為這將使我們無法控制流通量和防止洗錢。

2)歐元體系只能接觸到驗證數字歐元支付所需的最低限度的交易數據,即使這個體系決定將執行結算。

3)在任何隱私選項下,關于數字歐元使用情況的匿名/匯總數據都應提供給歐元體系,用于統計、研究、監督和監察目的,包括打擊欺詐/非法活動。

目前,數字歐元的隱私準則是由立法決定的,數字歐元將為人們提供與私人數字解決方案相同的隱私水平。也就是說,在使用數字歐元前需要對用戶進行驗證,并且這些隱私數據對于中間商來說是透明的,以確保遵守反洗錢/打擊資助恐怖主義的要求。

除了按照目前的隱私準則以外,文件還提供了另外兩個超脫于目前基調以外的“更為理想化”的隱私選項:

1)小額/低風險支付的隱私性:用戶驗證任將保留,僅僅對小額度以及低風險的支付行為提供更高維度的隱私,大額度交易任按照基本的隱私準則運行。

2)離線近距離支付的隱私性:用戶驗證任將保留,但在這種情況下,中間商以及歐洲央行都無法接觸到交易數據,當然,為了控制非法活動的風險,在這種情況下也只會對小額度和低風險的近距離支付提供完全的隱私。

Hansen 表示很高興看到歐洲央行正在研究這些選項,并稱其為理想的選項。從理論上講,離線支付的情況下,根據實施情況,這種支付方式幾乎等同于物理現金支付。

最后,該文件提出了隱私與歐盟金融法規(特別是反洗錢)之間的重要權衡問題,歐盟是否愿意削減反洗錢標準,以便于提供更大的隱私準則?這些問題都將在未來被討論。

Hansen 表示從文件中他讀到了三點內容:1)歐洲央行在其數字歐元設計方面的考慮仍處于早期階段;2)歐洲央行將與中介機構(銀行)合作進行數字歐元的發行/接口;3)目前,甚至是未來都不太可能提供一定程度的用戶隱私。如果數字歐元不能完美地取代數字世界中的現金屬性,這自然會引發一個大問題,中央銀行的數字歐元與現有的數字支付手段相比又有什么好處?

在一篇名為“零售中央銀行數字貨幣(CBDC)、脫媒和金融隱私”的學術期刊中,作者 Kilian Wenker 寫道:“快速增長的、由市場驅動的加密貨幣需求讓中央銀行感到擔憂,因為他們的貨幣政策可能會被完全破壞。中央銀行數字貨幣(CBDC)可以提供一個解決方案,但我們對其設計和后果的理解還處于起步階段。在巴哈馬發行的 Sand Dollar 使中央銀行成為存款壟斷者,導致商業銀行部門的高融資風險、脫媒風險和償付能力風險。我認為 CBDC 的匿名性是影響其采用的一個相對不利因素。打擊加密貨幣是一項不能由CBDC解決的任務。”

中央銀行數字貨幣需要走過的路還很長,美國,加拿大,歐盟,中國等等世界領先經濟體都在爭先恐后制定各自的標準,但怎樣的數字貨幣才更受歡迎,仍然是個值得討論的問題。