云計算也開始卷起來了

臨近 2021 年末,近兩年已經(jīng)少見的“0 元標”和“1 元標”再次出現(xiàn)在云計算市場,打響了巨頭 to B 領域競爭的第一槍。

12 月 7 日,中海油采辦業(yè)務管理與交易系統(tǒng)發(fā)布的公告顯示,在“勘探開發(fā)數(shù)據(jù)管理與運營規(guī)劃”項目中,騰訊云以 0 元拿下該項目,確定中標人理由是“綜合評定第一”。

同日,黑龍江政府采購網(wǎng)發(fā)布的公告顯示,華為云中標“省級政務信息系統(tǒng)云服務”,服務時間為 3 年,中標金額僅為 1 元。

云計算在國內(nèi)發(fā)展的初期階段,類似“0 元標”和“1 元標”曾大量出現(xiàn),但近幾年已經(jīng)較為少見。如此極端情況再次出現(xiàn),可以被解讀為云計算行業(yè)新一輪內(nèi)卷的開始。

今年以來,云計算行業(yè)的競爭愈發(fā)白熱化。手機業(yè)務被打壓后的華為將云業(yè)務作為了新發(fā)力點,云業(yè)務升級成為華為第四大 BG。字節(jié)跳動也于近期發(fā)布全系云產(chǎn)品,正式涉足 IaaS 市場,目標是做阿里云、騰訊云、華為云之外的“中國第四朵云”。

對于市場現(xiàn)有主力玩家而言,新對手的加入無疑是壞消息。雖然云計算市場格局基本穩(wěn)定、難被撼動,但行業(yè)內(nèi)主力玩家目前普遍虧損,尚未真正出現(xiàn)能自證規(guī)模化盈利能力的公司。

以“超低價中標”為代表的內(nèi)卷動作,會進一步影響玩家們的盈利水平。

要在這種環(huán)境中找到增長和規(guī)模化盈利的平衡,對于所有玩家們都是考驗。

01、搶灘云計算

云計算行業(yè)仍然是國內(nèi)少數(shù)幾個優(yōu)質(zhì)的賽道之一,其市場格局穩(wěn)定,且仍然保持著高速的增長。

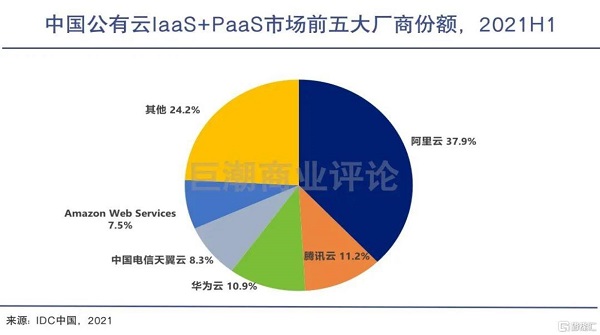

IDC 發(fā)布的《中國公有云服務市場(2021 上半年)跟蹤》報告顯示,截止到 2021 年上半年,中國公有云服務整體市場規(guī)模(IaaS/PaaS/SaaS)達到 123.1 億美元(787.6 億人民幣)。其中 IaaS 市場同比增長 47.5%,PaaS 市場同比增長 53.9%。

超過千億的市場規(guī)模,50% 的行業(yè)增速,這樣一個賽道無疑對玩家們有著巨大的吸引力。

在互聯(lián)網(wǎng)用戶增長逐漸觸頂、巨頭們遭遇政策嚴監(jiān)管的背景下,云計算業(yè)務幾乎是互聯(lián)網(wǎng)巨頭們增速最快,同時估值較高、頗具想象力的一塊業(yè)務。因此成為“必爭之地”并不讓人意外。

新入局的字節(jié)跳動將原本服務C端積累的經(jīng)驗和能力,轉(zhuǎn)化到B端服務企業(yè),似乎也是個不錯的選擇。早在 2016 年,張一鳴就曾表示“C 端做完可以往上游進入B端基礎設施”。

不過C端生意的邏輯與B端有著很大不同,前者網(wǎng)絡效應很強,邊際成本低,具備很強爆發(fā)力,后者則是個慢生意,需要通過談判、招標,單個客戶逐一攻陷。因此,字節(jié)在C端生意上的強大爆發(fā)力在B端基本上不可復制。

這種行業(yè)特性也使得市場具備了強者恒強的特性,新玩家要挑戰(zhàn)老玩家的難度倍增:

一方面,To B 行業(yè)具備較強的用戶粘性,B端客戶的云遷移成本很高,在選定云服務之后一般不會轉(zhuǎn)向其他家。

另一方面,to B 領域的競爭優(yōu)勢在于行業(yè) know-how,產(chǎn)品并不是最關鍵。在老玩家們已經(jīng)進入了更多行業(yè),且有著豐富的行業(yè)經(jīng)驗的情況下,新玩家欠缺非常多的歷練。有業(yè)內(nèi)人士告訴巨潮,字節(jié)跳動還得把“所有的坑都踩一遍才能成熟”。

因此,云計算行業(yè)前三強的市場格局已經(jīng)基本穩(wěn)定,即便是字節(jié)跳動入局短時間內(nèi)也不可能沖擊到原有第一梯隊的格局。

值得一提的是,目前國內(nèi)云計算第二梯隊的玩家眾多,對于“中國第四朵云”的爭奪也激烈異常:天翼云、百度智能云、金山云、京東云、浪潮云等一眾廠商都被認為有機會。

總體而言,雖然老新玩家發(fā)力、新玩家入局,競爭愈發(fā)激烈,但云計算行業(yè)仍然是國內(nèi)少數(shù)幾個優(yōu)質(zhì)的賽道之一。其市場格局穩(wěn)定,且仍然保持著高速的增長,尤其對于頭部玩家來說,生存環(huán)境整體較為友好。

02、0 元標背后的“焦慮”

0 元標往往是云服務廠商第一次進入某個細分領域、不惜代價打造標桿的行為。

近期“0 元標”和“1 元標”再現(xiàn)市場,被部分媒體解讀為云計算行業(yè)新一輪內(nèi)卷的開始。這一觀點并無不妥,但形成“超低價中標”的具體緣由值得深入探討。

某二線云計算廠商的專家告訴巨潮,“0 元標”和“1 元標”只是偶然現(xiàn)象,并非是云計算廠商經(jīng)過正常博弈得到的市場價格。

由于B端客戶往往要求云計算廠商具備相關細分領域的服務經(jīng)驗,因此“拿下第一個客戶非常重要”,云計算廠商往往報出“0 元標”和“1 元標”來打入某個特定行業(yè)或者領域,以樹立標桿案例。因此不惜代價給出較為極端的價格,并不是日常行為。

這背后實際上是各家云計算廠商急切獲得行業(yè) know-how、占領某一細分市場的企圖。

目前各家云計算廠商都有優(yōu)勢陣地,如阿里云的電商、零售,騰訊云的音視頻、游戲,往往基于其原先的業(yè)務和稟賦,但是對于一些特定的行業(yè)和領域,如礦山、發(fā)電廠、養(yǎng)殖業(yè)、智慧交通等,云服務商們只能從零開始。

以上文騰訊云 0 元中標的“勘探開發(fā)數(shù)據(jù)管理與運營規(guī)劃”項目為例,該專家告訴巨潮,其明顯是第一次進入該冷門領域、打造標桿的行為。即使是正常報價,該冷門項目對于大部分云服務廠商來說,也都是虧本的買賣。

實際上,該專家表示,由于云服務廠商迫切要積累行業(yè)案例的需求,雖然“0 元標”和“1 元標”不常見,但是低價中標的問題卻是一直存在,未斷絕過。

更多的“0 元標”出現(xiàn)、更多廠商不惜代價試圖下注某個細分領域,自然也意味著行業(yè)的競爭更加激烈,這對于現(xiàn)有玩家來說并不是個好消息。

以字節(jié)跳動為例,其旗下的火山引擎目前自己列出的重點方向包括零售、文旅、金融、泛互聯(lián)網(wǎng)和汽車,就必然會和布局這些領域的阿里云、騰訊云、京東云正面碰撞,且并不排除有價格戰(zhàn)的可能。

在云計算領域,目前國內(nèi)市場尚未真正出現(xiàn)能自證規(guī)模化盈利能力的公司。技術研發(fā)支出、業(yè)務拓展以及品牌宣傳等都需要大量投入,云服務廠商整體面臨著“盈利難”的處境。

已上市公司中,青云科技、優(yōu)刻得、金山云等廠商持續(xù)虧損,行業(yè)老大阿里云也是摸索了近十年才剛剛進入盈利期。“0 元標”、“1 元標”和“超低價中標”的現(xiàn)象如果繼續(xù)增多,無疑會影響所有玩家們的盈利。

03、PaaS 成為競爭焦點

在 IaaS 同質(zhì)化且高門檻的情況下,布局 PaaS(平臺即服務)就成為新玩家們共同的戰(zhàn)略方向和突破口。

“字節(jié)下場做起云服務,多家云服務廠商往往共同參與項目投標,是不是意味著行業(yè)的技術壁壘并不高?”面對這些現(xiàn)象,不少人有此一問。

目前各大頭部云服務廠商提供的 IaaS(基礎設施即服務)服務是相似的,本質(zhì)上是購買服務器出租給B端客戶。上述專家告訴巨潮,目前各大頭部玩家在 IaaS 層并沒有很大的技術差距,大家都已經(jīng)云原生化、容器化了,剩下的就是拼設備、拼價格。

但這也僅限于頭部玩家之間。IaaS 是巨頭們才能玩轉(zhuǎn)的重資產(chǎn)生意,中小玩家難以承擔。整個 IaaS 市場由于玩家有限,呈現(xiàn)出高門檻廝殺的特征。

而在 IaaS 同質(zhì)化且高門檻的情況下,布局 PaaS(平臺即服務)就成為云服務廠商們共同的戰(zhàn)略方向。

PaaS 之于云計算,相當于操作系統(tǒng)之于電腦。在用戶上云的需求滿足之后,其對于“云”的應用與管理都有著更高的要求,因此 PaaS 的重要性開始凸顯。

對于新玩家們而言,PaaS 有望成為其彎道超車的突破口。一方面該領域不像 IaaS 一樣存在很強的規(guī)模效應利于頭部企業(yè)。相反,中國的B端客戶更傾向于使用多家廠商的 PaaS 服務,這使得技術在服務中的重要性得以凸顯,新玩家們的機會更多。

字節(jié)跳動當下采用的就是以 PaaS 為先的策略。火山引擎副總經(jīng)理張鑫曾表示,字跳此時入局 To B 市場不會走傳統(tǒng)的“先云基礎設施(IaaS)后搭建應用生態(tài)(PaaS+SaaS)”的傳統(tǒng)道路,將反向而行。

另一方面,IaaS 云服務對于客戶的粘性和綁定的效應正在減弱。目前多云戰(zhàn)略正成為企業(yè)上云的大趨勢。此時能為用戶提供更優(yōu)質(zhì)的 PaaS 服務,才能夠牢牢綁定客戶,占領云市場的高地。

根據(jù)軟件資產(chǎn)管理商 Flexera 的云狀態(tài)報告,目前 92% 的企業(yè)在 IT 架構(gòu)上選擇多云戰(zhàn)略,其中 82% 的企業(yè)選擇混合云,10% 的企業(yè)選擇多個公有云。行業(yè)有希望進入以應用為中心的多云時代。

如果這一發(fā)展邏輯得以確認,那么以字節(jié)跳動為代表的第二梯隊玩家有希望繞過頭部玩家在 IaaS 領域的壁壘,成功的幾率將得到提升。

目前,云服務廠商對于 PaaS 的重點布局仍在進程中。總體而言,整個行業(yè)的發(fā)展階段從比拼基礎設施服務變?yōu)楸绕慈斯ぶ悄堋⑽锫?lián)網(wǎng)、云原生等應用(即云服務廠商的 PaaS 能力),競爭難度已不可同日而語。

04、寫在最后

自 2009 年國內(nèi)公有云市場頭號玩家阿里云成立至今,已有 10 多年時間。這期間全社會對于數(shù)字化的認知和接受程度明顯加深。如中國信通院云計算與大數(shù)據(jù)研究所副所長栗蔚所說,“云計算以服務的形態(tài)已經(jīng)為產(chǎn)業(yè)界接受。”

但截至目前,行業(yè)內(nèi)主力玩家普遍虧損,尚未實現(xiàn)規(guī)模化的盈利,與 AWS 云服務部門動輒數(shù)十億美元盈利能力,完全不可比擬。

究其原因,在此前以 IaaS 基礎設施為主、且服務同質(zhì)化的情況下,價格成為影響市場份額的主要因素,持續(xù)的價格競爭難以避免。

展望未來,通過快速做大 IaaS 規(guī)模占領市場的做法將難以持久。PaaS 和 SaaS 服務有希望通過為B端客