IDC:第一季度云基礎設施支出下滑全年有望實現增長

根據IDC《全球企業基礎設施季度追蹤報告:買方和云部署》顯示,2021年第二季度用于云基礎設施(包括專用環境和共享環境)的計算和存儲基礎設施產品支出同比減少2.4%至168億美元,而此前該支出已經實現連續六個季度的同比增長,其中增幅最高的是2020年第二季度同比增長了39.1%,當時全球剛剛遭受疫情襲擊,出現了企業和國家封鎖措施促使云服務和基礎設施投資出現了第一個高峰。2021年第二季度非云基礎設施投資同比增長3.4%,達到134億美元,相比2020年第二季度的7.2%有所回落。

該季度共享云基礎設施支出達到119億美元,相比2020年第二季度下滑6.1%,相比2021年第一季度增長17%。在2020年第二季度市場對公有云服務需求異常高之后,需求開始出現同比疲軟,特別是在疫情前幾個月市場對云服務的需求激增,使得支出增長了55.5%。這種由特殊事件引起的增長率差異造成了無法反映長期趨勢的“硬”對比。IDC預計,共享云基礎設施需求將持續走強,到2022年共享云基礎設施支出將超過非云基礎設施支出。2021年第二季度專用云基礎設施支出同比增長7.8%至49億美元,其中46.5%是部署在客戶本地環境中的。IDC預計,整個預測期內,對云環境的支出將繼續超過非云環境。

盡管該季度需求疲軟,但IDC預測2021全年云基礎設施支出將增長12%至743億美元,非云基礎設施在經歷了兩年下滑之后將增長2.7%至589億美元。此外,共享云基礎設施全年支出將增長11.1%至514億美元,專用云基礎設施支出將增長14.1%至228億美元。

在該追蹤報告中,IDC跟蹤了各類服務提供商以及這些服務提供商對計算和存儲基礎設施(包括云和非云基礎設施)的采購情況,服務提供商包括云服務提供商、數字服務提供商、通信服務提供商和托管服務提供商。第二季度,服務提供商作為一個整體在計算和存儲基礎設施上花費了171億美元,相比2020年第二季度減少1.9%,相比2021年第一季度增長13.6%,占到了計算和存儲基礎設施支出總額的56.5%。IDC預計,2021全年服務提供商的計算和存儲支出將達到746億美元,同比增長10.5%。

從地區來看,云基礎設施支出的同比變化喜憂參半:亞太地區的一些子區域、拉丁美洲、加拿大、中歐和東歐的支出有所增加,而美國、西歐、以及中東和非洲出現下滑。2021年第二季度加拿大地區的云基礎設施支出同比增長最為強勁,為25.6%,而西歐的降幅最大,為8.8%。與2020年相比,預計所有地區的全年云基礎設施支出都將增加。

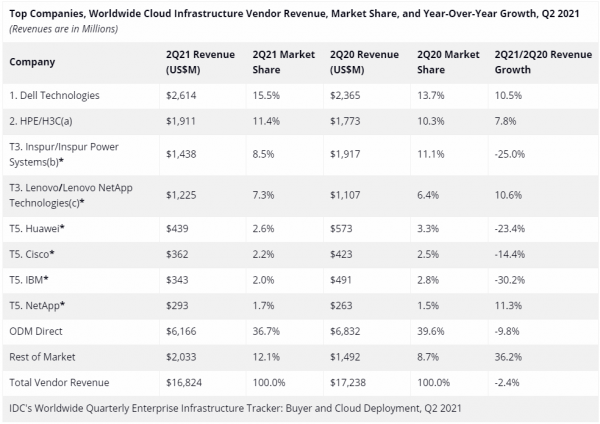

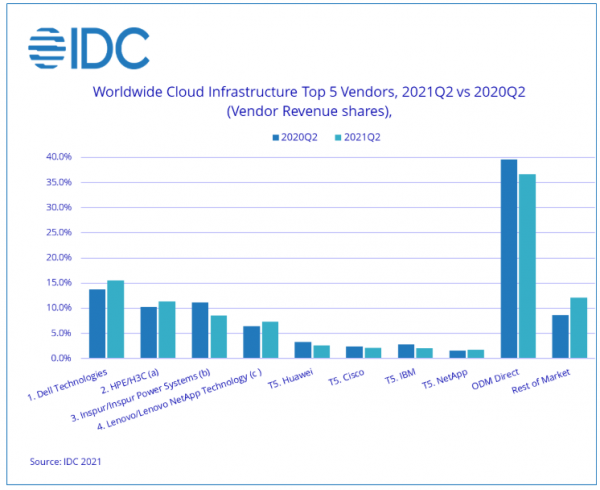

從廠商來看,2021年第二季度主要廠商的云基礎設施收入表現參差不齊,其中戴爾、HPE/H3C(a)和聯想/Lenovo NetApp的銷售額有所增加,而浪潮/浪潮商用系統(b)和華為有所下滑。

注釋:

*當全球云IT基礎設施市場中有兩家或者更多廠商的收入或者出貨量份額小于等于1%的時候,IDC認定這些廠商位于并列位置。

- 由于HPE和新華三集團現有的合資公司,IDC從2016年第二季度開始把HPE和新華三集團作為“ HPE /新華三集團”一個整體記錄全球外部市場份額。根據合資協議,清華控股子公司——紫光公司通過全資附屬公司收購了新華三51%的股份,HPE擁有新公司49%的股份。

- 浪潮的收入包括了浪潮商用機器的收入和服務器出貨量。浪潮作為一家獨后入包括了浪潮OEM系統和浪潮商用機器本地開發系統和品牌系統的收入。根據合資協議,“浪潮商用機器有限公司”總注冊資本為10億元人民幣,其中浪潮集團投資5.1億元人民幣,持有51%的股權,IBM投資4.9億元人民幣,持有剩余49%的股權。

- 聯想/Lenovo NetApp的收入中包括合資企業的收入,該合資企業由聯想持有51%的股權,NetApp持有剩余49%的股權。

長期來看,IDC預計在2020年到2025年期間,計算和存儲云基礎設施支出的復合年增長率(CAGR)為12.4%,到2025年達到1188億美元,占計算和存儲基礎設施總支出的67.3%。共享云基礎設施支出占比將達到69.9%,復合年增長率為12.4%。專用云基礎設施支出的復合年增長率將達到12.3%。非云基礎設施支出將在2021年出現反彈,但復合年增長率相對持平為0.1%,到2025年達到577億美元。服務提供商在計算和存儲基礎設施上的支出預計將以11.2%的復合年增長率增長,到2025年達到1150億美元。