IDC:第一季度云IT基礎設施支出繼續增長 非云支出大幅下滑

據IDC全球云IT基礎設施季度追蹤報告顯示,2020年第一季度廠商從銷售IT基礎設施產品(服務器、企業存儲和以太網交換機)中獲得的收入增長了2.2%,而傳統的非云基礎設施產品支出同比下滑了16.3%。

新冠病毒大爆發所帶來的廣泛影響,是影響第一季度基礎設施支出的主要因素。全球范圍內的廣泛封鎖,以及經濟的分階段重啟,引發了對基于云的消費者服務和商業服務的需求增長,從而讓云服務提供商數據中心對服務器、存儲和網絡基礎設施的需求也隨之增加。結果就是,公有云成為2020年第一季度唯一一個沒有同比下滑的細分市場,公有云IT基礎設施支出達到了101億美元,同比增長6.4%,而私有云基礎設施支出同比下滑了6.3%,為44億美元。

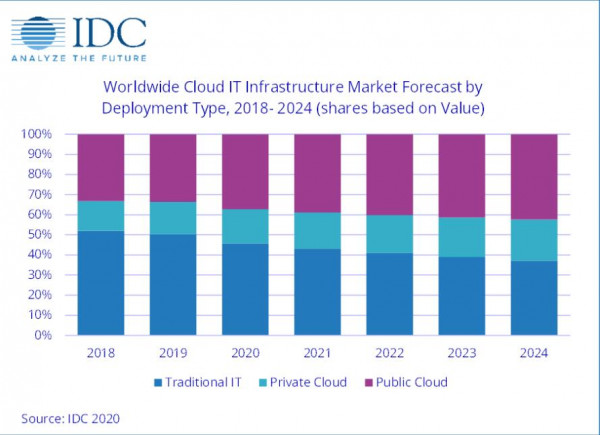

IDC預計,隨著市場對于更高效、更具彈性的基礎設施部署需求不斷增加,云的采用率將進一步提高,今年剩下幾個季度將繼續保持第一季度的增長步伐。從全年來看,云IT基礎設施方面的投資將超過非云基礎設施,達到695億美元,占IT基礎設施總支出的54.2%。私有云基礎設施支出有望在年內恢復,并彌補第一季度的下滑,從而實現全年1.1%的增長。公有云基礎設施支出將增長5.7%,達到477億美元,占云基礎設施總支出的68.6%。

2020年,云基礎設施和非云基礎設施支出的差異,涉及所有三個IT基礎設施領域:以太網交換機、計算平臺和存儲平臺。在云部署環境中,計算平臺仍是云IT基礎設施支出最大的一個類別,支出達到362億美元,而存儲平臺是增長最快的一個類別,支出增長8.1%,達到249億美元。以太網交換機支出將同比增長3.7%。

從地區來看,2020年第一季度云IT基礎設施的廠商收入差異很大,從中國增長21%到西歐下滑12.1%。

注釋:

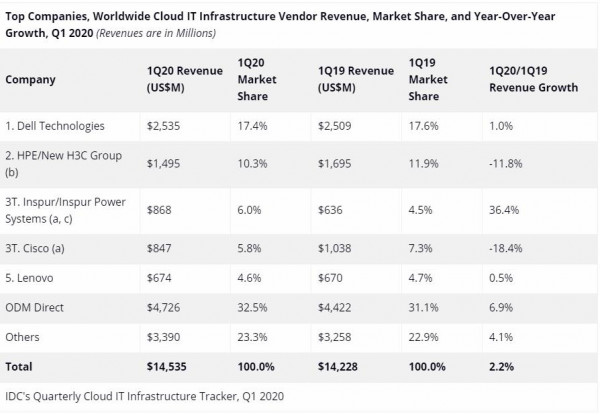

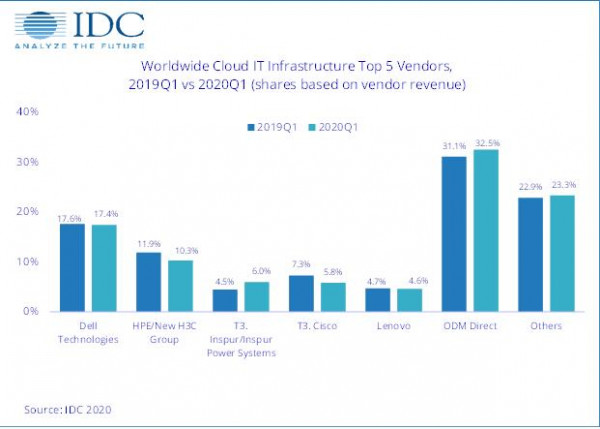

a。在IT基礎設施市場,當某些或兩家廠商的收入份額相差1%或不足1%的時候,IDC認為這些廠商位于并列位置。

b。由于HPE和新華三集團現有的合資公司,IDC從2016年第二季度開始把HPE和新華三集團作為“ HPE /新華三集團”一個整體記錄全球市場份額。

c。由于IBM與浪潮成立了合資公司,所以IDC從2018年第三季度開始將浪潮和浪潮商用機器作為“浪潮/浪潮商用機器”一個整體記錄全球市場外部市場份額。

從長期來看,IDC預計云IT基礎設施支出的五年復合年增長率(CAGR)為9.6%,到2024年將達到1056億美元,占IT基礎設施總支出的62.8%。公有云數據中心將占其中的67.4%,復合年增長率為9.5%。私有云基礎設施支出的五年復合年增長率為9.8%,非云IT基礎設施支出今年有所回升,但五年復合年增長率為-1.6%,繼續下滑。