銀行流量增量乏力 新渠道接入的敏捷性成核心競爭力

布萊特·金在《Bank4.0》一書中預言,到2025年,世界上最大的零售銀行,幾乎都是通過數字化實現大部分營收。Bank4.0時代,銀行業最大變化之一是數字化更加徹底,不再局限于零售,而是大部分金融業務都逐步線上化。如何規模化線上拓客,成為了銀行面臨的巨大挑戰。

現今,銀行的渠道正在持續向普惠化、線上化、視頻化、輕型化、智能化、開放化轉變,多達40多種的渠道、客戶行為的改變、多業務線驅動使我們身處一個高度碎片化的環境中,常規的移動優先策略已經廣泛面臨流量增量乏力的難題。面對流量獲取難、流量增量乏力的困境,不少銀行制定了流量戰略,積極探索全線上拓客。

聚焦到流量獲取方面,其本質就是與客戶產生觸達交互,通信渠道和媒體平臺貫穿于其中。進入5G時代,媒體渠道呈現出了爆發式增長的態勢,且目前市面上的媒體渠道仍處于快速發展時期,尚未出現一家獨大的穩定局面。未來,誰能更敏捷地接入新渠道、誰能更迅速地響應媒體的變化、誰能更徹底地打通媒體渠道間的關聯,誰才能跑在流量爭奪的前端。

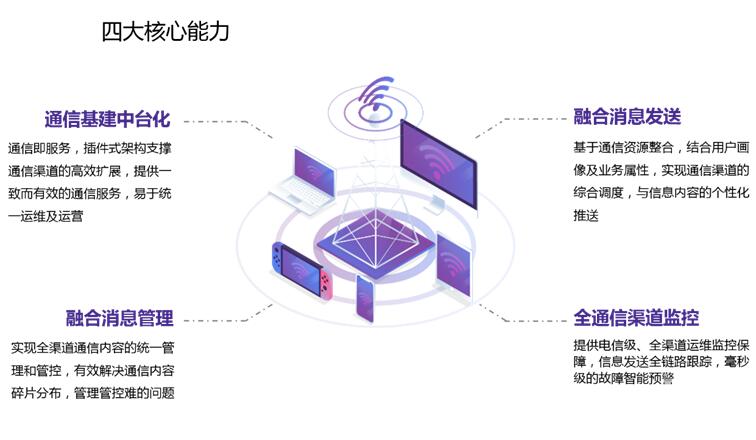

即信Fintech智研中心表示,銀行要想快速響應市場發展及業務需求,敏捷靈活地接入新渠道,實現流量增量的目標,只需要搭建敏捷開放的即信ICC融合通信中臺即可。

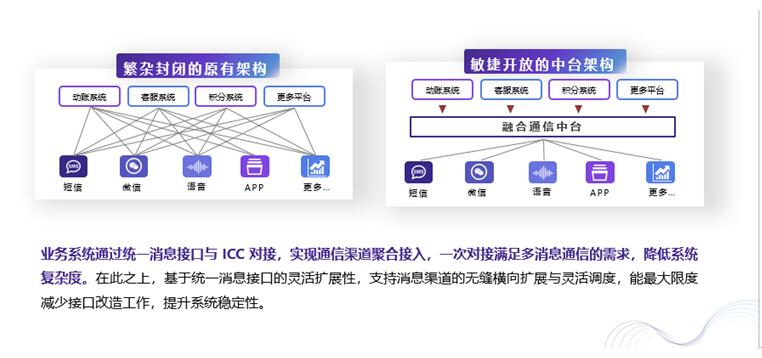

目前,在絕大部分銀行的系統架構之中,其各個業務系統和通信渠道之間都是呈現出耦合的關系,即系統和渠道彼此獨立對接,沒有打通。這意味著當銀行新增某條通信渠道時,需要開發N個接口與N個業務系統進行N次對接,流程繁雜、周期性長、費用成本高,涉及到多部門之間的協調,這直接導致了通信渠道的接入不能及時地響應業務發展需求,不能第一時間通過新興渠道搶占客戶資源。

而即信ICC融合通信中臺以統一的消息接口與銀行的業務系統對接,從而實現多個通信渠道的聚合接入。不但可以一次對接滿足多消息通信的需求,提供一致而有效的通信服務,易于統一運維及運營,降低系統復雜度,提升銀行整體通信架構的靈活性。

更可以基于統一消息接口的靈活擴展性,支持消息渠道的無縫橫向擴展與靈活調度,最大限度減少接口改造工作,實時響應業務發展需求,搶占新興渠道觸達客戶的先機,提高渠道拓展的敏捷性。

面臨流量獲取難、流量增量乏力的困境,不少銀行紛紛從“線上拓客”發力,是否能敏捷靈活地接入新渠道,快速搶占市場發展以及響應業務需求,已經成為了拓客的關鍵競爭因素。銀行亟需及早引入即信ICC融合通信中臺,才能在未來的競爭中取得一定的領先優勢。