中國私有云行業現狀及競爭:市場規模快速增長 競爭格局較為激烈

作者:觀研天下

私有云是為單一客戶使用而構建的,由客戶擁有基礎設施,并可以控制在此基礎設施上部署應用程序的方式,其核心特征是專屬資源。在私有云技術發展歷程共經歷了三代。

私有云是為單一客戶使用而構建的,由客戶擁有基礎設施,并可以控制在此基礎設施上部署應用程序的方式,其核心特征是專屬資源。在私有云技術發展歷程共經歷了三代。

私有云技術發展歷程

數據來源:公開資料整理

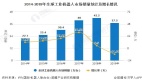

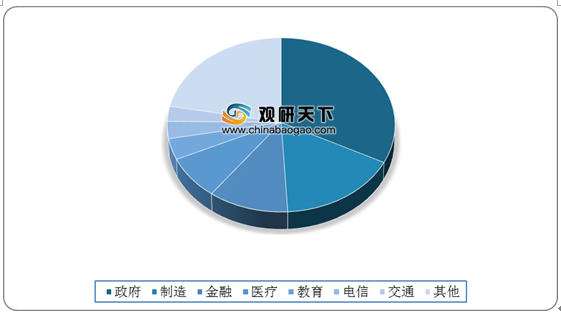

根據數據顯示,2018年私有云市場的應用場景細分及對應的市場份額中政府、制造、金融、醫療為私有云主要應用場景,合計占總規模的70%。

2018年私有云市場應用場景市場份額占比

數據來源:公開資料整理

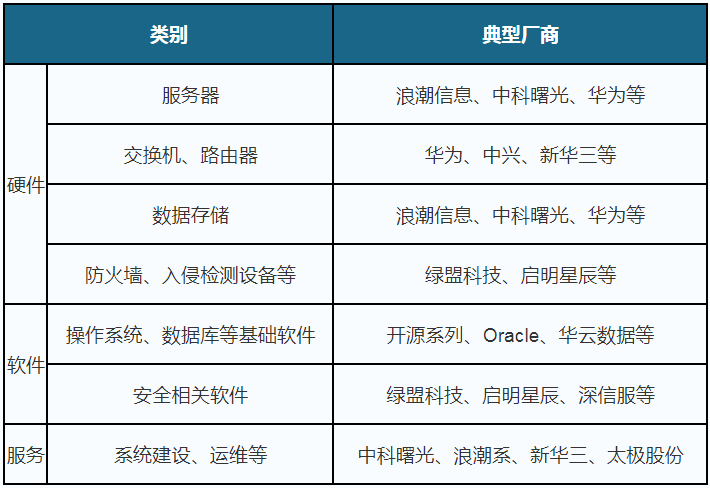

私有云可以分為包含硬件產品、軟件產品和服務。其中硬件產品指主要以物理形態支持私有云的IT基礎設施;軟件產品指私有云的軟件形態產品;而服務貫穿私有云廠商為企業提供服務的全過程。根據中國信通院相關資料顯示,目前在私有云細分市場中,硬件產品占比最大,達到70%左右。

私有云產業鏈分布

數據來源:公開資料整理

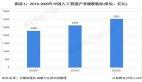

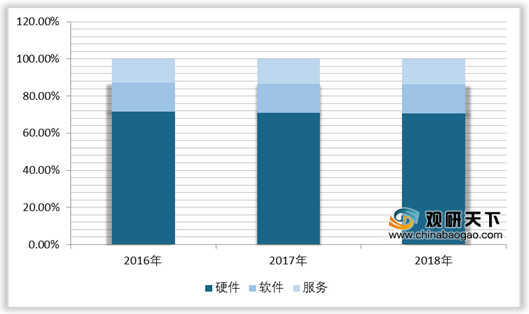

2016-2018年我國私有云細分市場變動情況

數據來源:公開資料整理

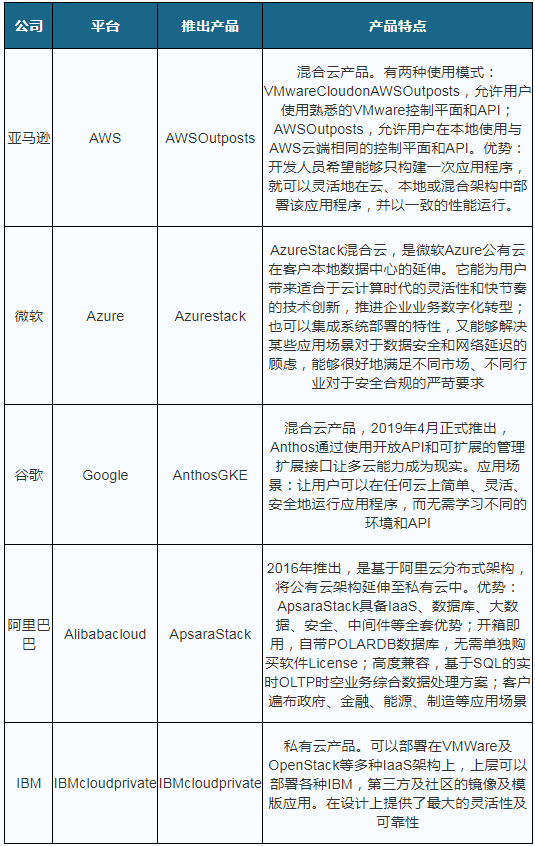

海外巨頭技術路徑各不相同,國內企業競爭激烈。綜觀當下各種廠商的混合云解決方案可以看到,由于廠商各自的主業務不同,自然地形成了不同技術路線:一類是以AWS、阿里、微軟等公有云服務商為代表,力推的是將公有云技術架構延展到私有云中。另一類是以VMware、各OpenStack服務商為代表,方案是將自己的私有云與公有云集成,或者將私有云架構直接部署到公有云中。簡而言之,國內外行業巨頭紛紛布局混合云產品線,以便在未來市場發展中占取先機。

國內外云產品巨頭產品與特點比對

數據來源:公開資料整理

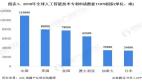

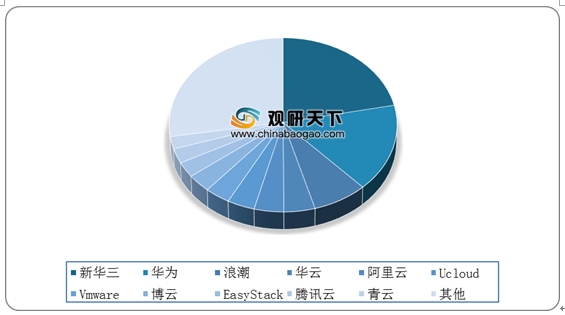

從2018年中國云管理平臺份額來看,按市場銷售金額計算,新華三、華為、浪潮、華云處于市場領先位置,云管理平臺參與商增加,私有云市場份額呈現分散化格局。

2018年我國私有云市場份額分布情況

數據來源:公開資料整理

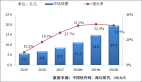

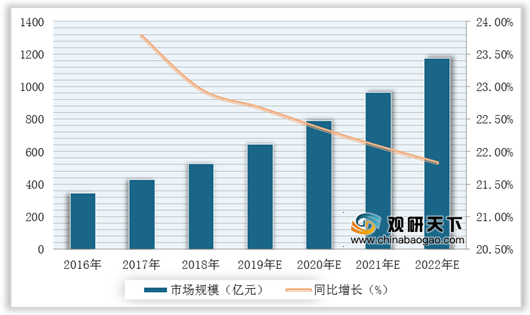

得益于國內企業對于私有云部署的偏好,我國私有云市場仍具有較大的發展空間。數據顯示,2020年中國私有云市場規模將達到788億元,同比增長22.36%,年均增長保持20%左右。

2016-2022年我國私有云市場規模及增長情況

數據來源:公開資料整理(WYD)

責任編輯:未麗燕

來源:

今日頭條