扎克伯格“致敬”微信,但Facebook Pay能像微信支付一樣成功嗎?

數字穩定幣Libra“出師未捷”,Facebook接下來會有什么動作?許多人都沒想到的答案,會是軟件移動支付。

市場對這兩種金融探索的反應也天差地別。六月份Libra白皮書公開,比特幣暴漲了兩倍。而Facebook Pay宣布推出的當天 (11月12日),Facebook的股價只漲了2%……

不怪大家反應冷淡,在移動支付這條賽道,Facebook毫無疑問將面臨強手如林的競爭。硬有Apple Pay,軟有PayPal、Google Wallet、Line Pay、Alipay、微信支付……這些巨頭的既有產品都有著可圈可點的用戶規模和業務模型。

Facebook引以為豪的用戶優勢和社交生態,在這些成熟的支付渠道的高壁壘下也會被無情稀釋。更何況,它還是上過各國隱私泄露的頭號“黑名單”。

能否達到金融玩家們同樣的高度,是一個問號。比這更令人想探尋的,則是Facebook Pay建立的意圖和未來。

Facebook向微信致敬,從支付開始

今年早先時候,扎克伯格曾在一篇《Facebook想從微信學習什么》的文章下面留言——“如果我4年前有聽取你建議的話……”(If only I’d listened to your advice four year ago…),表達出沒能早早學微信的懊悔之情。

他的“補課”方式之一,就是將Facebook, WhatsApp, Instagram 和 Messenger這四大“地球產品”打通,組建一個臉書版的社交王國。其中必不可少的通用基礎設施,就是支付系統。

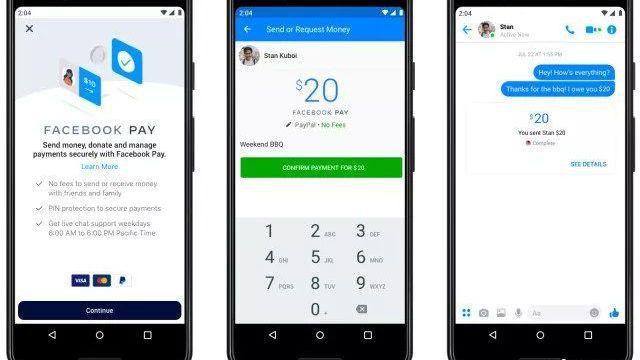

不得不說,Facebook Pay的產品模型一推出,就頗有向微信支付致敬的意味。

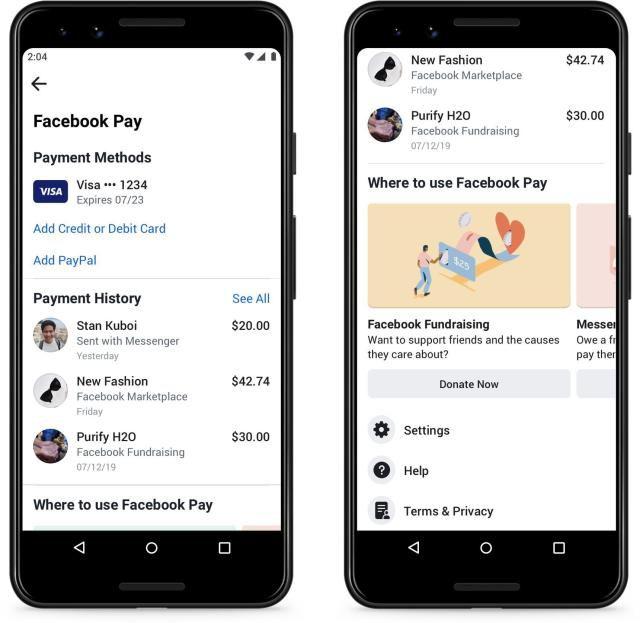

與此前Facebook大張旗鼓、有可能顛覆美元體系的Libra不同,Facebook Pay非常容易被理解,因為與時下主流的軟件支付工具沒太大區別,通過社交賬號綁定visa、萬事達、PayPal等發卡機構,然后就可以在Facebook旗下社群軟件中使用了,用戶可以用其來進行轉賬匯款、購物、支付游戲道具等等。

同時,Facebook Pay堅決地與受阻的Libra劃清了界限,表示自己與數字錢包 Calibra(Libra的項目之一)是完全不同的兩個體系。沒有顛覆支付領域的宏大理想,就是一個樸實無華的支付工具。

目前并不知道是否存在最高匯款額度的限制,從官方演示視頻中都是小額操作,Facebook Pay能否起到和微信支付一樣的金融服務設施作用,還有待細則出臺。不過既然與微信支付的定位、功能趨同,用相似的標準來評估其潛力想必沒人會反對。

取道“終南捷徑”:Facebook Pay如何出道?

首先必須承認的是,在美國及全球其他市場,移動支付并不如中國大陸一樣像吃飯喝水一樣普及。盡管Facebook Pay的出現沒有占到移動互聯網的先發時機,但亡羊補牢也未為晚矣。

有數據顯示,美國目前有近8000萬人使用移動支付,占總人口3.3億的24%左右。而且其中還有不少對Apple Pay不滿意的用戶,覺得Google wallet不方便的,Samsung Pay的用戶也伴隨著智能手機份額的流失而遇難。從這個角度來看,占據了全球20多億用戶社交生活的Facebook Pay,還是有著不小的增量空間。

同時,大家都知道Facebook試圖借助Libra數字貨幣搭建起全球支付交易網絡。如今Libra前途未卜,借道現有的網絡設施來建構金融體系,進而伴隨著數據的打通與沉淀,帶動整個Facebook生態的廣告、電商、金融等業務增長,未嘗不是整盤棋局中的一步捷徑。

目前確定的消息是,Facebook Pay支持在Facebook shop內進行購物,加上全球三分之一人口的超級流量,基礎體量甚至超過了其效仿的微信。當年微信支付就憑借社交+娛樂場景的加持,在比支付寶晚十年出現的情況下快速追趕成了區域市場的雙寡頭格局,從這個角度來看,Facebook Pay對傳統的PayPal、Apple Pay等支付手段帶來的沖擊不可小覷。

Facebook Pay之于Facebook的一個特殊意義,還在于美國對頭部科技公司的“反壟斷”愛好。

從2019年開始,圍繞頭部科技巨頭的反壟斷調查,就是美國政府熱議的話題,目前美國FTC也已經對Facebook展開了反壟斷調查。今年早些時候,Facebook的聯合創始人Chris Hughes更是發表了一篇長文呼吁拆分Facebook(認為它為了擴張忽視了安全)。

在這種情況下,通過Facebook Pay將旗下各個產品的金融交易整合起來,跨平臺交易會讓Facebook整體的財務關聯更加復雜,從而推延拆分的可能性。

按照中國社交產品的強黏性邏輯,一旦Facebook Pay把旗下應用交易業務徹底打通,所帶來的勢能足以沖出幾個漲停板。為什么資本市場對Facebook Pay的反應卻如此冷淡,只有卑微的2%??

橘生淮北:Facebook學不來的微信與Payment

看起來很不科學的冷淡反應,正是“橘生淮北則為枳”的真實寫照。目前看來,微信與Facebook的種種不同,造成了二者截然不同的預期判斷:

1.同為社交,場景不同。

目前看來,Facebook也是試圖借助社交網絡來助推支付業務,但微信支付能夠叫外賣、網購、騎共享單車甚至當成銀行借錢等多元化、全能型的支付場景相比,Facebook在集成了社交、通信、拍照等App之后,支付場景依然相當有限。盡管扎克伯格曾經在轉型戰略中表示,未來會把Facebook打造成一個集通話、視頻、辦公、電子商務、電子支付等一體的超級應用,但從傳媒業務為主(廣告收入占據了Facebook利潤來源的的98%)轉型綜合生態,顯然并不是一件可以短平快完成的布局,這也給Facebook Pay的發展帶來了很大的不確定性。

2.同為支付,環境不同。

盡管前面提到海外移動支付的市場潛力還有很大,但這并不意味著Facebook Pay就會成為最先吃到增量紅利的幸運兒。谷歌早在2011年就推出了Google Wallet,亞馬遜的Amazon Pay也在2015年問世,Facebook Pay此前也靠Messenger Payments試水了三年時間,還不提蘋果Apple Pay和Apple Card。

這么多巨頭每個都擁有龐大的全球業務支撐,并且動作不斷,但目前只有只有安全口碑極高、且使用近場支付NFC技術的Apple Pay可以說是有所成就,其他幾乎都遭遇了信息安全的擔憂問題。同時,海外市場的網絡基礎設施建設并未全面鋪開,支付場景自然也無法全面銜接,大部分場景依然要用傳統支付方式,移動支付難以展現出碾壓級的體驗優勢。

CreditCards.com網站的一項調查報告顯示,超過六成的美國人表示絕不、或幾乎不會使用手機進行支付。所以面對頻繁爆出信息泄露事故的facebook,即使簡稱自家支付工具是無縫、安全的,但對其用戶的說服力,顯然比不上當年微信支付殺入市場時的先天群眾基礎與網絡環境。

3.同為科技,取向不同。

一個擁有數十億用戶的金融工具,稱其為網絡世界的公共基礎設施并不為過。而無論是Libra引發的全球高度注意及戒備,還是隱私問題不斷收到的高額罰單,都說明了Facebook無論出于價值觀還是業績壓力,都需要為了漂亮的增長曲線而不斷挑戰管理紅線,這也讓人們很難相信Facebook Pay會在高價值的交易行為數據面前堅守底線。

相比Facebook不斷在挑戰政策監管的邊緣反復試探,顯然中國互聯網企業的政治覺悟要更高一點。在“政府管平臺,平臺管生態”的思路下,平臺在系統更新、技術控制、社會公益等方面都有著更強的公共意識,在一定程度上規避了網絡技術風險造成的資金安全問題。為那些最不熟悉互聯網的人建立技術之間的防火墻,是“公共服務型”科技公司的必然使命。

由此我們可以發現,支付工具的崛起,與社交生態之間的關系并不存在必然的關聯。想要將社交用戶的規模優勢轉化為支付擁躉,需要建構一個足夠龐大、復雜的發酵場,才可能培育出一斛甘瓊。龐然如Facebook或蘋果,都無法輕易復制曾經的勝利。這或許,也是科技進化時的迷人之處。