亞馬遜VS微軟VS阿里巴巴,云計算的別樣三國

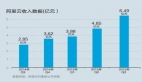

長久以來,人們公認全球云計算/公有云市場是亞馬遜(AWS)、微軟(Azure)和谷歌(Google Cloud)“三國殺”的局面,確實,這三巨頭曾長期霸占著該領域中前三的市場份額。 不過這種情況在近一段時間內有所改觀,根據Gartner 2016和2017兩年的全球IaaS與公有云市場份額報告所示,阿里云已然悄悄取代了谷歌云,成為了云計算三強的新成員,而谷歌云似乎“退居了二線”。

來源:Gartner

2017年,英國《金融時報》網站上的一篇文章認為,阿里云將與亞馬遜以及微軟Azure形成3A大戰的的全新競爭局面,現在看來這樣的推斷似乎正在走向現實。或許在未來的一段時間里,我們將看到的是亞馬遜(AWS)、微軟Azure與阿里云這種別樣的三國殺。

一. 無邊界的亞馬遜,無邊界的AWS

蘋果和亞馬遜兩家公司的市值接連突破萬億美元市值無疑是金融界和科技界中歷程碑式的大事。曾幾何時,IBM和微軟還在為3000-4000億美元的市值爭斗不休,而如今已做昨日泡影,這兩強一個如今舉步維艱,一個也是一度一蹶不振。

或許連貝佐斯自己也沒想到,他手里的這個在線圖書銷售網站能達到今天這樣的高度。 在線圖書銷售網站?你可能會詫異我這樣的描述,沒錯,這是亞馬遜的往事了,如今的亞馬遜早已不能用幾個簡單的詞語來形容。亞馬遜是“無邊界”的踐行者,NetSuite商業開發總監Gareth Carroll這樣描述道:“亞馬遜是一家軟件公司、一家制造商、一家云計算公司、一家分銷商、一家物流巨頭和一家全球領先的人工智能公司。”

而且我們應注意到如今的亞馬遜也不再依賴起家的零售業務,因為它有了AWS這個同樣無邊界的“怪物”,作為全球市場份額***的云計算服務供應商,AWS提供的服務涉及存儲、分析、AR/VR、集成以及近來火熱的機器學習、物聯網和區塊鏈,幾乎是無所不包。

根據亞馬遜今年***季度財報顯示,AWS云服務業務收入同比增長50%,達到54億美元,盡管占總收入比例僅為10%,但該業務卻是亞馬遜所有業務部門中盈利能力***的,運營利潤14億美元,運營利潤率在該季度中達到了25.7%,與之相比,亞馬遜在北美地區的電商業務運營利潤里僅為3.7%,而在全球地區的運營利潤率則為-4.2%。亞馬遜云服務作為亞馬遜近年來增長最快的業務,目前年化收入也超過了200億美元;在2017當年,活躍用戶數量甚至還增長了250%。

但是,這樣的無邊界也可能會為之招來問題,如英國《衛報》就批評它“與全世界為敵”,因為它涉足了所有有利可圖的領域,不斷蠶食著同行們的市場份額。而《華爾街日報》也對亞馬遜這類“科技怪物”在市場中的壟斷表示了擔憂。同時,亞馬遜的零售老對手沃爾瑪也在搞起一番“反亞馬遜”的運作,比如該零售巨頭將微軟Azure選為自己的合作伙伴,并與IBM開展了區塊鏈業務合作等。

雖然沃爾瑪無法給亞馬遜以及AWS造成直接地證明影響,但這會提升其他競爭者的能力。Gartner分析師Robert Hetu就對此表示到,“沃爾瑪的做法,會提升Azure的競爭實力”。

此外,這里還有一個隱憂:面對繁多與雜亂的各業務線,亞馬遜是否能夠明確重心?一些觀察者認為亞馬遜的優勢業務特別是AWS不應該去“補貼”那些弱勢業務,因為這會讓亞馬遜主次不分。站在AWS客戶角度上來看,他們也會擔憂:一旦亞馬遜在其他業務中投入了過多的精力,那么他們現在使用的產品及服務質量是不是會有所下降。?

當然,就目前而言,亞馬遜依然是個科技巨獸,而AWS依然是云計算領域中的No.1,這樣的情況很可能在長時不會出現改變,2019年,我們要期待的就是亞馬遜能夠在重點布局優勢領域與無邊界擴張間做出比較好地平衡,并在市值回落后再次沖擊萬億美元大關。

二. 另一個萬億挑戰者微軟

當人們把目光聚焦在蘋果和亞馬遜身上時,其實他們忽略他們身后的另外兩個科技巨頭:谷歌和微軟。特別是微軟,自薩提亞. 納德拉接任CEO以來,微軟各項業務進展良好,Azure也牢牢占據了云計算領域中的第二把交椅。

頗令人玩味的是,在蘋果市值回落后,近期微軟市值已經相當接近于蘋果甚至有時還實現了反超,如12月11日收盤時,微軟市值為8337億美元,而蘋果市值為8002億美元。究其原因,彭博(Bloomberg)認為,這是一群對沖基金經理們的操作,他們在上個季度大量拋售蘋果公司股票的同時,將微軟列為最受青睞的投資對象。其原因在于,他們認為目前微軟的商業模式比蘋果依賴硬件營收的模式更加穩定。

那么,微軟的這種穩定又依賴于什么?前CEO鮑爾默曾說過:“總之在微軟,沒有什么比 Windows 更重要的了”,但是,對于現在的微軟來說,云服務Azure才是它當前保持穩健的基礎。根據微軟今年4月發布的財報,在截止2018年3月31日的第三財季中,微軟營收達到268億美元,增長16%;運營收入為83億美元,增長23%;凈收益達74億美元,增長35%。智能云服務收入達79億美元,增長17%。而其中Azure收入達到93%的增長,連續十四個季度增長超過90%,總體增量呈現非常恐怖地快速和穩定。同時,在各個研究機構的報告看來,盡管當前AWS依然占有最多的云計算市場份額,但微軟Azure一直處于第二的位置,并且增速十分顯著。其中Gartner就指出,在云服務上,微軟繼續縮小了與領頭羊亞馬遜之間的差距,去年微軟在基礎設施即服務市場的份額增加了近一倍,這主要歸功于微軟混合云銷售的增加。

今年以來,微軟在云端地的動作更加激進,接連吃入了多家云計算服務/AI/企業服務公司,其中就包括斥資75億美元對著名開源及私有軟件項目托管平臺Github的收購,微軟計劃將后者與自身Azure的云服務套件相結合以拓展更多企業客戶。

而后微軟還發起了一項開源數據計劃,在Adobe、SAP和微軟的三大平臺之間交換和強化客戶數據,以便三家公司都能夠利用客戶的完整數據集改進AI和其他服務。

這說明,如今的微軟早已擺脫了自身封閉生態的桎梏,走向了合作共贏。微軟、SAP和Adobe可以是相互競爭的三家,但也可以是可以進行良好互補的三家。納德拉解釋說,Adobe、SAP和微軟對數據的開放會方便他們來利用客戶的完整數據集改進AI和其他服務。有評論者指出,正是微軟在基礎設施建設不斷地投入以及開放型的生態,讓Azure一步一步吞噬AWS的份額。

不過,這里仍需要注意的是,我們依然不清楚微軟對Github的收購什么時候能為它帶來實際性的效果,而且對于數據開放,有人也指出,安全問題會遠比人們想象的要嚴重得多。對于這些,我們或許只有期待2019年的微軟能夠用更多表現來回應了。

三. “東方神秘力量”阿里巴巴

說起最令中國人驕傲和自豪的本土公司,阿里巴巴自然會入選其中。它的起家之路與亞馬遜頗有些相似,同樣的在線零售電商出身,同樣的轉型云計算服務。多年來,人們對亞馬遜的描述從在線圖書銷售商變成了科技巨頭或云計算巨頭,而國人對阿里巴巴的認識也從淘寶、天貓擴展到了阿里云、阿里釘釘以及整個阿里生態。

特別值得一提的是,近幾年來在許多國外媒體的描述中,阿里巴巴的描述已經從“China E-Commerce Giant”(中國電商巨頭)變為了“China Cloud Giant”(中國云巨頭)、“China Tech Giant”(中國科技巨頭)甚至是“Asian Tech Giant”(亞洲科技巨頭)。

這樣的轉變反映出的是阿里巴巴特別是阿里云的快速發展,如前文所述,如今阿里云已連續兩年在Gartner全球公有云IaaS市場排名中位列前三,而且增速相當可觀。在Gartner的更為知名的魔力象限報告中,阿里云同樣表現出色,如它在公有云存儲魔力象限中就進入了“挑戰者”象限。

美投資研究機構Trefis在《福布斯》網站上撰文認為,營收增長達三位數的云計算業務一直是阿里巴巴整體增速最主要貢獻者之一。就目前而言,云計算對阿里巴巴凈收入的貢獻已經從15財年的1.7%增加到了18財年的5.4%。

Trefis預測,從目前到2020財年,阿里的云計算業務將保持每年超過60%的增長速度,達到57億美元。與此同時,阿里巴巴的總體凈收入也將從18財年的400億美元增長至20財年的700億美元。這樣算來,云計算對于阿里巴巴凈收入貢獻將超過8%。因此,云計算將為阿里巴巴同期總收入增長貢獻12%左右。

同樣如同亞馬遜一樣,阿里也在“全面出擊”,在AI、大數據、出行、新零售以及區塊鏈等中都投入了不少精力。因此,阿里恐怕也會遇到“四面樹敵”的問題,自去年底起,業界就傳出了“反阿里聯盟”的消息,而這個聯盟牽頭者正是阿里最熟悉的“老朋友”騰訊和京東,有文章指出,似乎如今的市場形成了騰訊+京東+唯品會+永輝+沃爾瑪 VS 阿里+蘇寧+大潤發的格局,如何應對這種聯合絞殺恐是阿里未來面臨的一大難題。

今年阿里數億人民幣戰略投資藍凌也是中國云計算與企業服務界內的大事件之一,阿里想借此擴展更多企業級的OA市場。眾所周知,一直以來阿里釘釘一直深耕中小企業,對于大型企業市場,阿里釘釘仍處于“兩眼一抹黑”中,它需要一個老師來教他如何理解企業客戶的需求以及如何為他們提供服務,而這時在大型企業市場深耕多年的藍凌走到了他面前,因而雙方聯姻也是一種水到渠成地互補。

但是,阿里釘釘真正在大型企業這樣“高顏值”用戶中的推廣仍有待觀察,市場中有聲音表示,阿里釘釘的設計思路上并沒有真正考慮用戶的需求,也有員工對釘釘這樣“打卡”的模式表示深惡痛疾,甚至還說出一句:“用阿里釘釘的公司,***也別去。” 這同樣給阿里出了道考題,如何具有真正的企業服務思維?

至于答案,相信阿里會在2019年給出。

2019,前路依然漫漫?

2018年的云計算市場格外不平凡,雖說表面上是一場三強爭霸,但實際上云計算玩家遠不止這三家。比如被阿里取代的谷歌,還有老牌供應商IBM和Oracle。但是從2018年來看,后三者表現并不亮眼,連谷歌也甚至被彭博稱作“二流云玩家”。不過,這也并不意味著云只會是幾家壟斷的游戲(盡管確實是有這種趨勢),一次戰略的失誤;全新技術的出現;一筆成功的收購或許就意味著攻守之勢的改變,故黑天鵝與灰犀牛并存,薔薇共尖刺一體。

對于亞馬遜、微軟和阿里巴巴,我們要祝賀下他們今年取得的成績,而對于谷歌、IBM和Oracle,我們在diss之后,也別忘了遞上一杯熱茶,道一句:“辛苦了,明年加油”。