網貸新政禁止“兜底” 借貸寶如何守住不剛性兌付的底線

在維穩是第一要務的中國社會當下,房地產拆遷曾是“爆雷”的高發區,近幾年隨著互聯網的發展,“普惠金融”對金融門檻的降低,圍繞互聯網金融產生的“維權”漸漸增多。因為企業跑路導致投資人血本無歸的維權,我們尚可稱之為“理直氣壯”,但是以剛性兌付為目的就多少有一些“非正義”的意味。

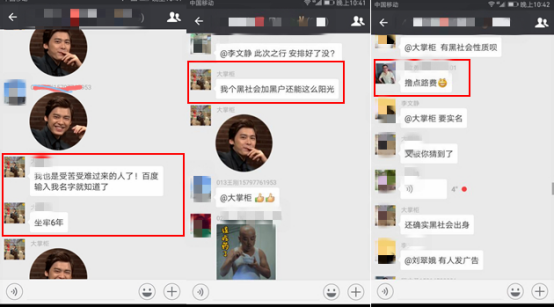

(借貸寶的“維權者”中甚至有黑社會背景的人。)

(“維權者”中不乏信用卡套現者,惡意拖欠多家銀行信用卡不還,甚至互相炫耀經驗。)

剛性兌付作為中國金融市場中一項不成文的規定,成為諸多金融細分市場的慣例。在過去,剛性兌付的確對中國經濟的發展曾經起到了重要的推動作用,然而現在,這種隱形擔保恰恰會對中國的經濟和金融穩定產生巨大的威脅。

去年8月頒布的《網絡借貸信息中介機構業務活動管理暫行辦法》對P2P平臺的去擔保、去增信有著明確要求,這對P2P行業打破剛性兌付提供了充足的法律依據。

對于中國金融系統,中國人民銀行前副行長吳曉靈認為,風險主要在銀行系統之外,債券、互聯網金融等地方。因此吳曉靈建議,統一監管標準,打破剛性兌付。

“中國現之所以很多風險沒有暴露,是因為過去我們把風險通過剛性兌付方式掩蓋起來了。如果我們能打破剛性兌付,就能把風險真正暴露。就可以減少風險的積累,減少今后產生系統性風險的危險。”

2015年網貸之家總部辦公室大門被潑紅油漆恐嚇,網貸之家在其官方微信張貼了被攻擊的現場照片,并發文呼吁:“互聯網金融發展至今取得的成果來之不易,全行業所有合法合規的從業機構必須聯合起來,與本不屬于這個行業的問題機構劃清界限,不能允許個別‘惡勢力’的違法違規行為,斷送了整個行業健康發展的前途!”

網絡直接借貸平臺借貸寶也曾遭遇此類用戶維權。有少量用戶肆意向不熟悉的人高息放貸,甚至繞開平臺正常交易規則,采用線下“返利”的方式進行風險交易,高息出借后被逾期,造成其債臺高筑。故惡意曲解平臺曾提供的催收服務為剛性兌付和兜底,聯合其他人員,企圖通過給借貸寶公司施壓,為其墊付債務款項,挽回損失。

剛性兌付真的是維護權益的正確打開方式嗎?

雖然互聯網金融更多依賴個人投資者,在市場競爭下,多數P2P公司被迫主動或變相的為個人投資方作出擔保。然而隨著市場教育的趨向成熟,剛兌的弊端也一一顯現出來。

首先是極易引發系統性風險,扭曲風險定價機制、推高無風險收益率、阻礙中國金融業可持續發展。當剛兌機制模糊了投資人對于風險的認知,機構為了滿足投資者的偏好,將資金用于大量高風險項目的運作,加之剛性兌付的成本限制,只能無限放大杠桿,長此以往極易引發系統性風險。而金融風險具有滯后性,當這一做法成為行業常態時,最嚴重則會造成整個金融系統的崩盤。

其次,會導致投資者風險意識薄弱。根植于期許網貸平臺兜底的非理性需求,投資者對于網貸平臺產品的風險往往采取習慣性漠視。“網貸兜底”的光環之下,普通投資者并未隨著市場的成熟而得到相應的成長,投資能力和風險意識仍然處于薄弱狀態,盲目跟風投資行為對資本市場的健康發展無疑是巨大的隱患。而這一危險信號也自2014年紅嶺創投墊付1億壞賬之時正式開啟了網貸兜底的先河。

所以,原來在傳統金融時代,無論是信托還是債券,都因市場和制度多層面的原因被剛性兌付的神話所鉗制,雖然金融學家一再倡導打破剛兌與投資者風險教育的重要性,然而事實結果卻收效甚微。

然而到了互聯網金融時代,網貸平臺打破剛性兌付已然成發展趨勢。隨著網貸新政的落地,更是使得打破了剛性兌付的互聯網金融平臺在往信息中介方面跨出了一大步。

網貸新政以負面清單的形式對網貸結構的行為劃定了明確邊界,規定平臺不得自融、不得設立資金池,不得為出借人提供擔保或保本保息,不得拆分融資項目,不得從事類資產證券化業務,借貸金額以小額為主。

監管層也強調要“打破剛性兌付”,明確網貸平臺“信息中介”的定位,此次明確提出資產管理業務是金融機構的表外業務,受益和風險均由投資者享有和承擔,金融機構不得開展表內資產管理業務,不得承諾保本保收益。

剛性兌付等各項監管措施的出臺,從根本上來說都是在強制性地要求修建各道風險隔離墻,嚴格地限定風險的傳導和擴散。當不同的風險被有效地限定在特定的產品或特定的范圍內,那么即使個別產品或個別領域出狀況,也不會對整體有很大的負面影響。

借貸寶是業內率先去擔保,率先打破剛性兌付的純信息中介平臺。借貸寶創立至今一直堅守的定位是服務于“個體和個體之間通過互聯網平臺實現的直接借貸”,將互聯網技術引入金融體系的構建之中,利用后臺技術將小額分散的理念貫徹到極致,借款人與出借人遵循借貸自愿、誠實守信、責任自負、風險自擔的原則承擔借貸風險;借貸寶平臺承擔客觀、真實、全面、及時進行信息披露的責任,不承擔借貸違約風險。沒有資金池,不吸收公眾存款,不提供增信,沒有剛性兌付的惡性循環,這一系列“告別兜底”的模式基因,看似不友好,實則最符合互聯網金融平臺的本質。

但是,由于剛性兌付在我國存在已久,一時間要打破,肯定會引起投資者強烈的反感。要真正解決剛性兌付問題,不僅僅只是制度的規定和約束這么簡單就能實現的。要想打破剛兌,需要所有利益相關主體的共同充分博弈,其中包括投資人、平臺、政府等,需要各方共同努力,尋找其中的利益平衡點。或者像借貸寶平臺一樣,從根源上杜絕剛性兌付的可能性。