央行重磅出擊!涉及阿里、騰訊,全面強化支付反壟斷監管

本文轉自雷鋒網,如需轉載請至雷鋒網官網申請授權。

在約談螞蟻集團 79 天后,央行又宣布了一個重大動態!

2021 年 1 月 20 日,中國人民銀行發布了關于《非銀行支付機構條例(征求意見稿)》(下稱《條例》)公開征求意見的通知——也許是一個巧合,這一天也正是馬云最新一次公開露面的日子。

該通知指出,起草該《條例》的目的在于加強對非銀行支付機構的監督管理,規范非銀行支付機構行為,防范支付風險,保障當事人合法權益,促進支付服務市場健康發展。

結合過去兩個月的動態,可以非常明顯地感知到:這里所說的非銀行支付機構,很大程度上指向以螞蟻集團、財付通(微信支付)等互聯網金融企業。

由此,一個全面規范中國互聯網金融行業的政策,正呼之欲出。

重新劃分業務類型

值得一提的是,央行曾于 2010 年 6 月制定了《非金融機構支付服務管理辦法》,此次《非銀行支付機構條例(征求意見稿)》將原有的作為部門規章的《辦法》提升了支付機構監管法律層級,進一步規范支付機構合規經營。

在了解《條例》具體監管內容之前,需要先明確何為“非銀行支付機構”?

在此之前,非銀行支付機構主要劃分為預付卡、銀行卡收單、網絡支付三種業務類型。在最新《條例》中,為了適應技術和業務創新需要,防止監管套利和監管空白,央行對這一業務類型進行重新劃分,由三分法變為兩分法。

按照資金和信息兩個維度,根據是否開立賬戶(提供預付價值)、是否具備存款類機構特征,《條例》將支付業務重新劃分為儲值賬戶運營業務和支付交易處理業務兩類。

其中,儲值賬戶運營是指通過開立支付賬戶或者提供預付價值,根據收款人或者付款人提交的電子支付指令,轉移貨幣資金的行為。法人機構發行且僅在其內部使用的預付價值除外。

支付交易處理是指在不開立支付賬戶或者不提供預付價值的情況下,根據收款人或者付款人提交的電子支付指令,轉移貨幣資金的行為。

另外,在支付規則方面,央行從三方面進行了全新界定,具體表現為:

-

根據從事儲值賬戶運營業務的支付機構和從事支付交易處理業務的支付機構風險程度的不同,分類確定業務監管要求。

-

明確支付機構發起的跨機構支付業務,應通過具有相應合法資質的清算機構處理,確保資金和信息安全、透明。

-

強化備付金管理要求,強調備付金不屬于支付機構自有財產,要求支付機構將備付金存放在人民銀行或符合要求的商業銀行,并明確與之配套的審慎監管措施,充分保障用戶權益。

《條例》指出,從我國國情出發,堅持金融業務必須持牌經營,對支付機構按照“先證后照”原則,強化公司治理要求,實施全方位、全流程監管。

同時,通過正面清單加負面清單方式,明確成為支付機構股東、實際控制人和最終受益人的條件及禁止情形,加強對股東資質、實際控制人和最終受益人的監管。

股東背景穿透式監管

《條例》第四十五條指出, 中國人民銀行及其分支機構對非銀行支付機構主要股東和控股股東進行審查,對其真實股權結構和實際控制人實施穿透式監管。

中國人民銀行及其分支機構對非銀行支付機構主要股東和控股股東的入股資金進行穿透式監管,嚴格審查入股資金來源、性質與流向。

需要說明的是,《條例》中所稱的主要股東,是指持有或者控制非銀行支付機構股份總額 10%以上股權或者表決權,或者持有股份總額不足 10%,但對非銀行支付機構經營管理有重大影響的股東。

控股股東是指其出資額占非銀行支付機構資本總額 50% 以上或者其持有的股份占非銀行支付機構股本總額 50% 以上的股東;出資額或者持有股份的比例雖然不足 50%,但依其出資額或者持有的股份所享有的表決權已足以對股東會、股東大會產生重大影響的股東。

另外,實際控制人是指通過投資關系、協議或者其他安排,能夠實際支配非銀行支付機構行為的人。

同一法人不得持有兩個及以上非銀行支付機構 10% 以上股權,同一實際控制人不得控制兩個及以上非銀行支付機構。

另外,對于控股股東和實際控制人的禁止行為,《條例》第十二條也有了明確規定,具體包括:

(一)通過特定目的載體或者委托他人持股等方式規避監管;

(二)關聯方眾多,股權關系復雜、不透明或者存在權屬糾紛,惡意開展關聯交易,惡意使用關聯關系;

(三)采用濫用市場支配地位等方式開展不正當競爭;

(四)操縱市場、擾亂市場秩序;

(五)成為非銀行支付機構的控股股東、實際控制人之日起,3 年內轉讓所持有的非銀行支付機構股份;

(六)其他可能對非銀行支付機構經營管理產生重大不利影響的情形。

如有違反,中國人民銀行及其分支機構責令其限期改正,沒收違法所得——違法所得 10 萬元以上的,處違法所得 1 倍以上 5 倍以下罰款;沒有違法所得或者違法所得不足 10 萬元的,處 10 萬元以上 50 萬元以下罰款。構成犯罪的,依法追究刑事責任。

強化反壟斷監管

《條例》指出,非銀行支付機構未遵循安全、高效、誠信和公平競爭原則,如果嚴重影響支付服務市場健康發展的,中國人民銀行可以向國務院反壟斷執法機構建議采取停止濫用市場支配地位行為、停止實施集中、按照支付業務類型拆分非銀行支付機構等措施。

那么,如何界定非銀行支付機構具有市場支配地位呢?條例主要從預警和認定兩個方面進行闡述。

《條例》第五十五條指出,非銀行支付機構有下列情形之一的,中國人民銀行可以商國務院反壟斷執法機構對其采取約談等措施進行預警:

-

一個非銀行支付機構在非銀行支付服務市場的市場份額達到三分之一;

-

兩個非銀行支付機構在非銀行支付服務市場的市場份額合計達到二分之一;

-

三個非銀行支付機構在非銀行支付服務市場的市場份額合計達到五分之三。

對于非銀行支付機構具有市場支配地位的認定,《條例》第五十六條主要從三個方面界定:

-

一個非銀行支付機構在全國電子支付市場的市場份額達到二分之一;

-

兩個非銀行支付機構在全國電子支付市場的市場份額合計達到三分之二;

-

三個非銀行支付機構在全國電子支付市場的市場份額合計達到四分之三。

如有前款第二項、第三項規定的情形,其中涉及的非銀行支付機構市場份額不足十分之一的,則不應當商請國務院反壟斷執法機構審查該非銀行支付機構是否具有市場支配地位。

值得注意的是,在 55、56 兩則條款的情況認定標準中,其“分母”涵蓋的范圍并不相同,前者指的是“非銀行支付服務市場的市場份額”,后者指的是“全國電子支付市場的市場份額”。

目前,《條例》尚未明示兩類市場的具體涵蓋范圍,因此關于支付寶、微信財付通是否會滿足界定門檻、滿足哪一種界定門檻還不能夠確定。

《條例》指出,對于條例施行前已獲得支付業務許可證的非銀行支付機構,應當在本條例施行之日起 1 年內達到本條例規定的條件。

逾期仍不符合本條例規定條件的,由中國人民銀行根據審慎監管原則暫停其業務;拒不停止業務或者有其他情節嚴重情形的,由中國人民銀行吊銷其支付業務許可證。

全面監管時代到來

事實上,央行此次針對對非銀行機構的監管并不意外,2020 年下半年以來,央行以及其他政府監管機構的一系列舉措無不釋放著相同的信號——反壟斷和防止資本無序擴張。

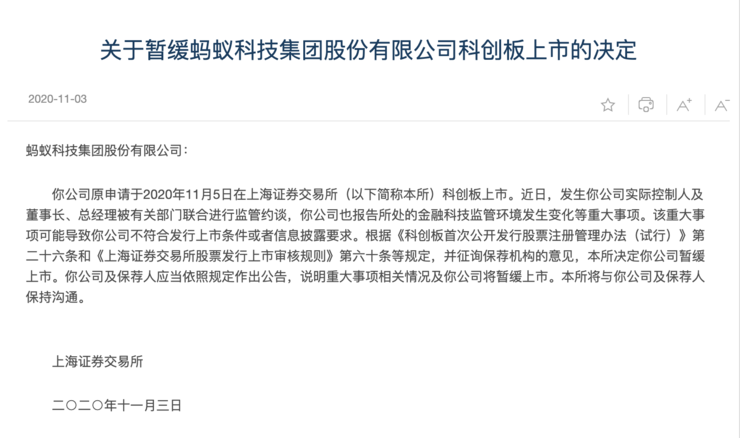

而在監管收緊過程,其中一個典型案例是,螞蟻集團被約談,暫緩上市,再到全面整改。

2020 年 11 月 2 日,中國人民銀行、中國銀保監會、中國證監會、國家外匯管理局對螞蟻集團實際控制人馬云、董事長井賢棟、總裁胡曉明進行了監管約談。

同日,中國銀保監會在官方渠道發布了《網絡小額貸款業務管理暫行辦法(征求意見稿)》(本文簡稱 "意見稿"),并就此公開征求意見。

需要注意的是,網絡小額貸款業務正是螞蟻集團的一項重要業務。

受約談事件影響,再加上金融科技監管環境發生變化,上交所在 2020 年 11 月 3 日決定暫緩螞蟻科技集團股份有限公司科創板上市。

這距離首次約談,僅僅過去了一天。

之后,12 月 24 日,中國人民銀行、中國銀保監會、中國證監會、國家外匯管理局再次約談了螞蟻集團。相對于上次的簡明扼要,這次約談在對螞蟻集團的監管方向上有了更清晰的陳述——規范金融業務經營與發展。

當時,螞蟻集團的回應是——將認真學習和嚴格遵從監管部門的要求,不折不扣地做好相關工作的落實。

雷鋒網注意到,在第一次約談之后,螞蟻集團已經公開表態,并對旗下多款產品進行了調整。

1 月 15 日,央行副行長陳雨露表示,目前在金融管理部門指導下, 螞蟻集團已經成立整改工作組,正在抓緊制定整改時間表,同時保持業務的連續性和企業正常經營,確保對公眾金融服務的質量。

不難看出,在監管之下,螞蟻集團的整改已在進行時。

事實上,不僅限于螞蟻集團,關于金融和互聯網企業的反壟斷和資本無序擴張監管,最高決策層面已經敲響了警鐘。

12 月 11 日,中央政治局在召開會議時明確強調稱,下一步要 "強化反壟斷和防止資本無序擴張"。

不僅如此,在 12 月 16 日至 18 日的中央經濟工作會議上,確定了明年抓好的八大重點任務,其中第六點專門談到了 “強化反壟斷和防止資本無序擴張”,具體來說:

反壟斷、反不正當競爭,是完善社會主義市場經濟體制、推動高質量發展的內在要求。國家支持平臺企業創新發展、增強國際競爭力,支持公有制經濟和非公有制經濟共同發展,同時要依法規范發展,健全數字規則。要完善平臺企業壟斷認定、數據收集使用管理、消費者權益保護等方面的法律規范。要加強規制,提升監管能力,堅決反對壟斷和不正當競爭行為。金融創新必須在審慎監管的前提下進行。

由此,可以明確的是,一個全面監管的時代正在開啟,包括互聯網金融行業在內的所有行業都將被納入政策運行的軌道,在監管中穩步前進。