運營商來之不易的V型反彈,還能持續多久?

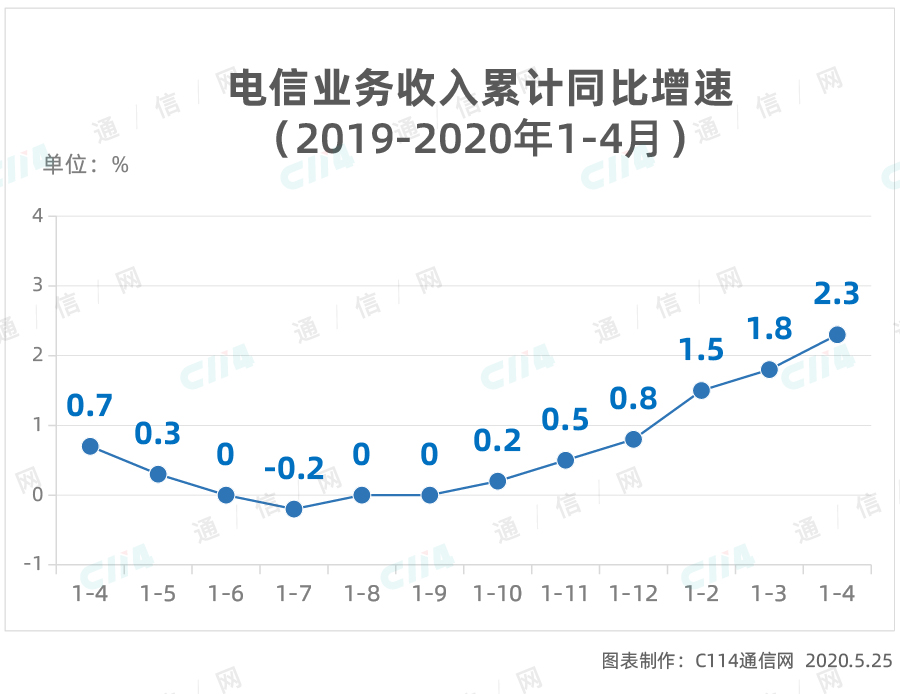

工業和信息部公布的最新數據顯示,2020年1-4月,三大運營商的電信業務收入累計完成4562億元,同比增長2.3%,增速同比提高1.6個百分點,較1-3月增幅提高0.5個百分點。按照上年不變價計算的電信業務總量為4608億元,同比增長19%,增速較1-3月提高1.3個百分點。從發展走勢上看,電信業務收入在經歷長期筑底和疫情影響考驗之后,已經開始了大敞口的V型反彈。然而,這種來之不易的增長反彈能持續多久呢?

一、傳統業務量增速有限,僅能支持維持現狀

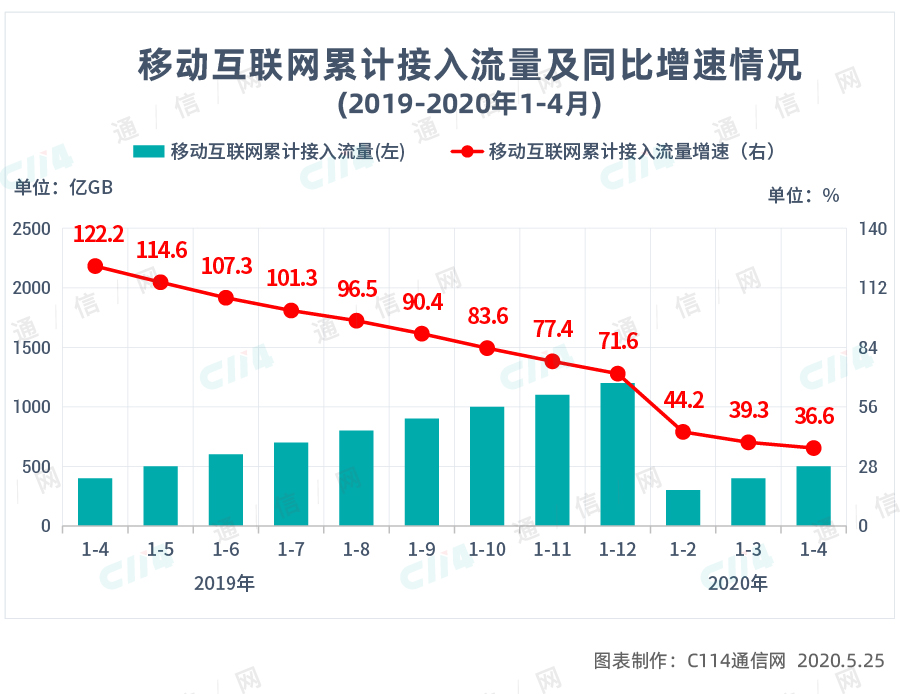

流量是運營商當前最大的收入來源。工業和信息化部公布的數據顯示,1-4月,移動互聯網累計流量達479億GB,同比增長36.6%;其中,通過手機上網的流量達到462億GB,同比增長32.4%,占移動互聯網總流量的96.5%。從增長趨勢上看,流量業務量的增速處于直線型下滑過程中,雖然還不至于增速為0,但是當前的這點增速以及未來的持續增長降速走勢,不可能帶來更多的收入。如此以來,支撐運營商電信業務收入增長的最大動能將處于真正的乏力狀態中。2019年運營商的業績增長就已經收到了流量收入動能發力的影響。

實際上,在流量增長乏力的背后,我們還要看到手機上網用戶規模和用戶DOU增長之間的關聯關系。這兩者是影響流量業務量增長的重要因素。另外,除了流量業務量增速的持續下降之外,2019年的數據顯示,流量單價也處于不斷下調過程中。根據流量收入和業務量初步計算得知的流量單價已經從2019年年初的7元/GB左右將至2019年年底的4.9元/GB左右。這種降幅如果在2020年持續下去的話,流量收入或將大概率進入負增長通道。如果真如此,真正的支柱已經再現語音當年的頹廢表現,那么流量收入減損必將拉低整體業務收入增長的幅度。

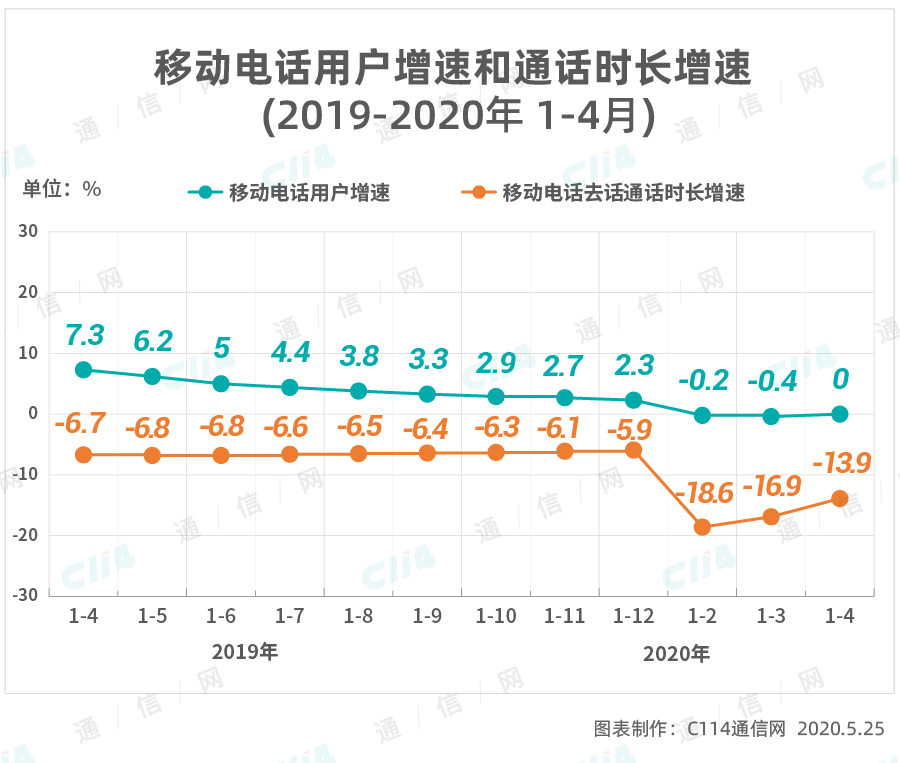

如果流量收入還不至于負增長的話,那么語音早已在黃昏路上默默徘徊了。工業和信息化部的數據顯示,1-4月,移動電話去話通話時長完成6805億分鐘,同比下降13.9%,降幅比1-3月收窄3個百分點。雖然在4月份,語音業務量的降幅收窄明顯,但是1-4月積累的負增長幅度依然遠超去年平均水平。在這種情況下,語音收入必然將跟隨業務量的下滑而大幅下滑。另外,還有一個特別值得大家注意的是,移動電話用戶已經進入0增長甚至負增長通道。在無新用戶加入的情況下,語音增速降幅進一步收窄的窗口基本上已經被關閉。

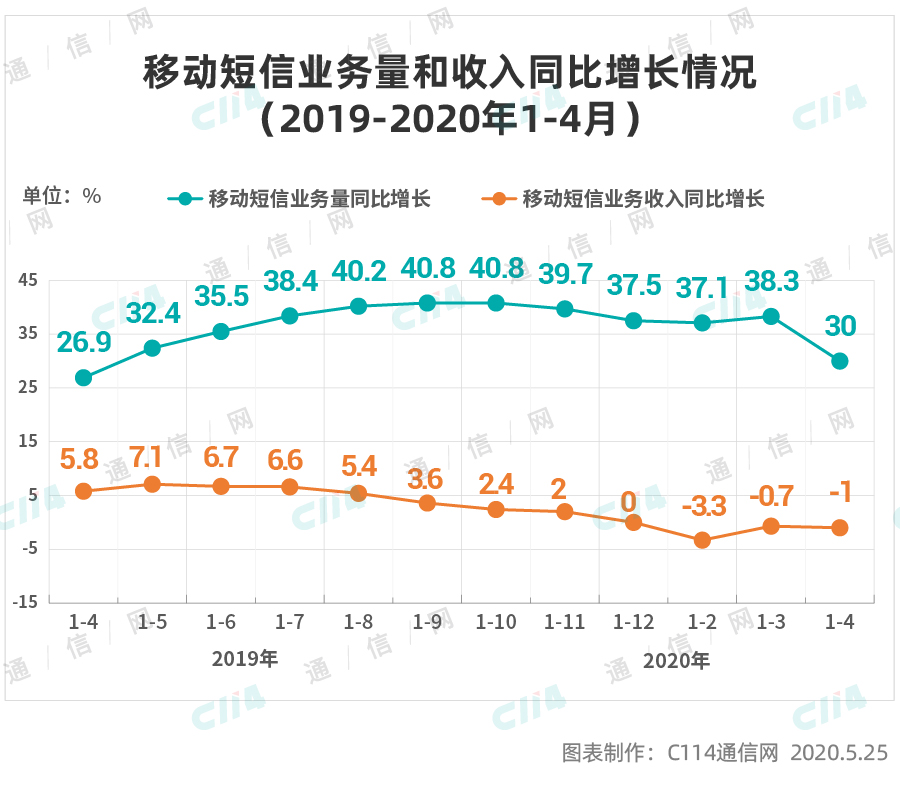

最近兩年以來,短信這匹小馬雖然拉動增長的力度有限,但是業務量增速和收入增速都是相當明顯的。但是這種情況,已經出現了明顯的逆轉。工業和信息化部的數據最能說明問題。官方數據顯示,今年1-4月,全國移動短信業務量同比增長30%,增速較1-3月下滑8.3個百分點;移動短信業務收入完成124億元,同比下降1%,降幅較1-3月擴大0.3個百分點。雖然短信業務量仍然有30%左右的增速,但是同比的收入已經是負增長了。

二、新興業務收入體量小,難以支撐強力反彈

傳統業務量增速受限,導致了收入增長乏力,雖然當前的宏觀經濟復蘇有助于業務量的增長,但是各種有利因素綜合之后,維持現狀已經是捉襟見肘了。挖掘新興業務收入早已經成為迫在眉睫的必然選擇。雖然運營商早已認清這個現實,但是新興業務之所以是新興,這本身就說明了市場還處于接受期,遠未到業務量和收入增速的爆發期。實際上,2019年三大運營商的財報已經說明了這個問題,新興業務量大都有接近甚至超過100%的增速,業務收入的增長也僅僅有40%左右。而且這還是僅僅是從起點向高點發展過程中,本該出現的業務量爆發式增速。

如果從單純的業務入手,大家更容易看清運營商的新興業務所處的尷尬境地。這里以云計算為例。這里僅以國內企業為例進行說明,在云計算領域,阿里云、騰訊云、百度云不但發力早,而且經營方式靈活,市場占有率超級高。三大運營商與之的差異絕對不是1-2年就可以追趕上的。中國聯通基層員工甚至認為,中國聯通對自己的云計算服務沒有定價權,就算有也是騰訊云或者阿里云的批發價。在這種情況下,運營商靠什么去和BAT競爭呢?

搞不過BAT,運營商的新興業務即便有增長,也不可能成為拉動整體業務收入增長的超級動能,畢竟有BAT的天花板在前,就像運營商的搞網購、搞互聯網金融都玩過不阿里一樣。應該說,中國移動進入互聯網金融領域并不算晚,但是經營的結果卻是非常明顯,至少中國移動和包拼不過阿里的支付寶,也搞不過騰訊的財付通。在移動互聯網領域,或者與移動互聯網相關的領域中,有一個非常殘酷的現實,那就是只有TOP2才是真正的霸主,可以吃遍所有紅利,其他的玩家最多是個小玩鬧,蹭點吃喝可以,靠這個發家致富基本上不可能。

三、新一輪提速降費到來,寬帶和專線再降價

傳統業務已經進入黃昏期,新興業務前景也不容過分樂觀。如果這還不算不力因素的話,那么新一輪的提速降費絕對給運營商的業務收入增長造成了較大承壓。最新的消息顯示,寬帶和專線平均資費降低15%。這是在寬帶和專線經歷多輪降費之后的再次降費。當前固網寬帶的平均價在38元/月左右,其中中國移動的寬帶價格僅為33元/月左右,中國聯通最高為43元/月左右。如果在當前的基礎上再降低15%,那么到年底時,運營商的寬帶平均價格將大概率降低到35元/月以內。

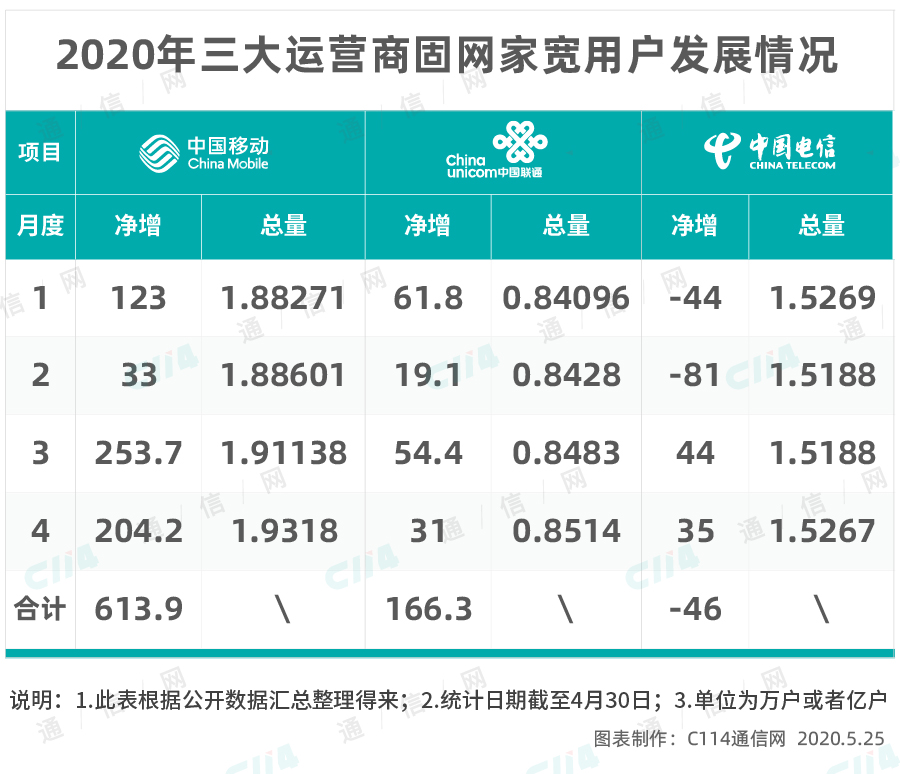

對于運營商來說,用戶增長最好的業務除了5G之外,就屬于寬帶了。工業和信息化部的數據顯示,截至4月末,三家基礎電信企業的固定互聯網寬帶接入用戶總數達4.59億戶,同比增長7.6%,比上年末凈增926萬戶。從三大運營商各自的情況看,中國移動保持了一貫的高速增長態勢,中國聯通的增長也比較明顯。2020年年初,中國移動宣布其家寬用戶全年凈增計劃為1200萬戶,從現在的情況看,這個目標將提前實現,全年用戶增長有望達到1800萬戶。

專線的主要用戶是政企單位,在宏觀經濟不夠景氣的情況下,企業的議價能力本來就增強了,現在有了官方的強力降價要求,那么專線的年度降費幅度必然要遠超15%。專線的降價不僅僅是增量的降價,對于運營商來說,針對存量用戶的降價也是必然的,否則客戶自然會選擇用腳投票,使用其他運營商的專線。增量和存量的降價意味著運營商要大幅壓縮自己的收入空間。實際上,寬帶和專線都是投資大、見效慢的業務,在利潤空間本來就非常小的情況下,不斷的降價只會逼迫運營商不斷放水。

運營商所處的通信行業早已不是壟斷行業,既不存在壟斷暴利的問題,也不存在紅利過多可以隨便釋放的情況。在5G大規模建設需要的天量建設資金需求面前,運營商早已經是捉襟見肘,亟需用業務收入增長來支撐并不寬裕的現金流。雖然我們希望運營商的業務收入維持一定的正增長,也希望當前的V型反彈能夠持續下去,但是目前情況現實以及由此引起的未來趨勢影響或許已經暗示V型反彈的空間已經很小,持續的時間大概率也不會太久。