51信用卡被查后,復牌股價大漲20%

10 月 21 日上午,毫無征兆的情況下,11 輛警車、1 輛特警中巴和 4 輛協警坐的中巴,共計 100 多位警察,突然出現在位于紫霞街的 51 信用卡辦公大樓周圍。

目擊者稱,51 信用卡所在的 13-15 樓層,每層均有警方人員進駐,前往送飯的員工家屬,只有經過警方確定后,才被允許進入。

到下午 3 點許,有數十名戴著口罩的 51 信用卡員工被警方帶走協助調查,隨后有警方人員抱著紙箱跟隨。

#上市公司被警方包圍#,這則勁爆消息傳到網絡上后,立刻引發熱議,有說爬蟲問題,有說涉及洗錢,有說非法催收,一時之間風聲鶴唳。

無論是何種說法,都無一例外的得出了一個結論——51 信用卡公司涼了。

市場的反應最為直接,消息傳出后,下午港股開盤,51 信用卡股價閃崩,一度暴跌超 40%,進入緊急停牌狀態。

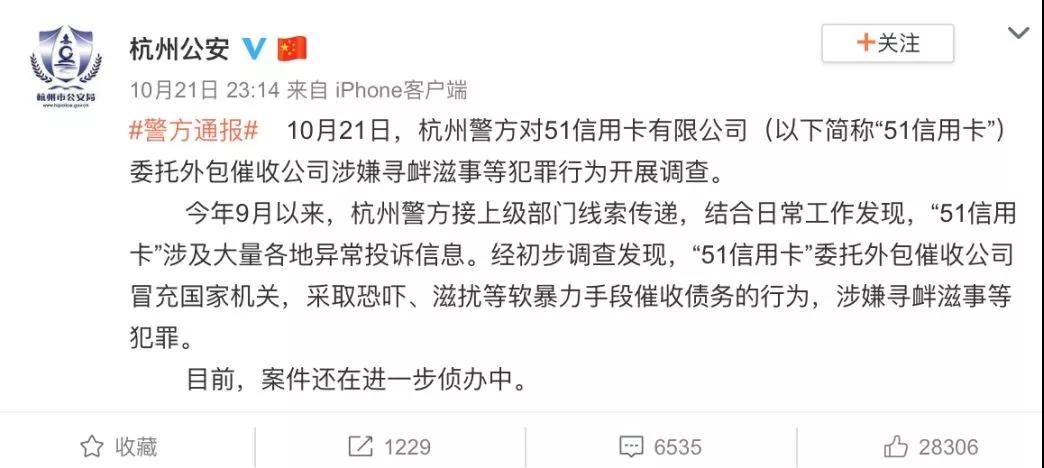

終于,在 10 月 21 日晚間 23:14,杭州警方正式對外發布通告。

猜測之一得到了驗證,51 信用卡被抓實際是涉及到暴力催收,不過是委托“外包公司”催收,且并未提及人命。

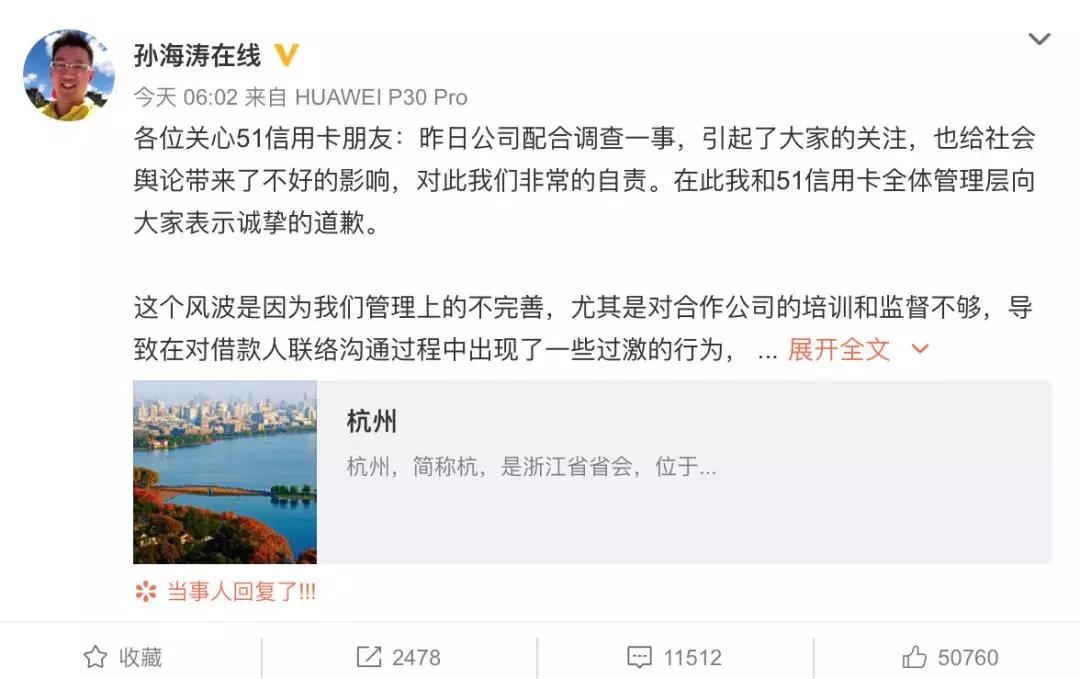

調查結果,比外界的預測好太多。10 月 22 日清晨 6:02,51 信用卡創始人孫海濤發微博致歉,對監管不嚴格行為道歉。800 多字的緊急公關文背后,當晚應是一夜難眠。

公司方面 22 日一早接受新京報的采訪,表示公司在今年 7 月底已經終止所有催收外包,未來催收工作將嚴格合規進行。

到 10 月 22 日午后,51 信用卡在港交所復牌,股價大漲 20%。一家經得住警方調查的 P2P 公司,這樣一個調查,可能更給了股民們信心。

51 信用卡暫時塵埃落定,但其背后涉及的問題,卻并不會因此翻篇。

爬蟲整頓

自今年 9 月初,杭州開始淪陷。隨著頭部幾個大數據企業的負責人被警方帶走,整改席卷了幾乎整個數據風控服務商,從業者人人自危。

盡管警方并未對外公布詳細整頓原由,但明眼人都知道,這與第三方數據平臺為“714 高炮”平臺、套路貸平臺提供數據服務,非法倒賣個人隱私信息脫不開關系。

此番 51 信用貸被查,很多人自然的把它與爬蟲聯系起來。

“51 信用卡是業內爬蟲行業的鼻祖,數據公司魔蝎科技創始人周江翔是以前 51 信用卡的 CTO,搭建了 51 信用卡的相關風控體系。”有業內人士曾告訴時代周報記者。

魔蝎科技是業內知名的大數據服務公司,其一款核心產品為向放貸機構提供運營商報告,合作機構范圍較廣,牽涉業內大量金融機構。今年 9 月,周江翔已被杭州警方帶走協助調查。

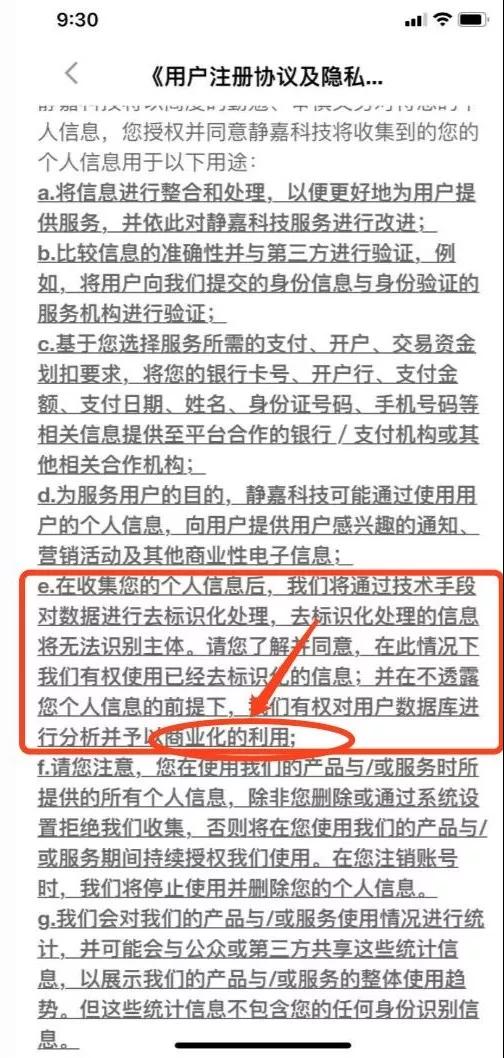

51 信用卡具體涉及到爬蟲的信息我們不清楚,但是查看 51 信用卡的相關用戶協議,我們可以很清楚的看到,用戶數據庫的信息是有商業化利用的。

爬蟲寫的好,牢飯吃的勞。這樣一句玩笑話,在互聯網行業一時間流傳開來。

但這句話缺了一個前置定語,目前被抓的爬蟲,都是那些為惡意催貸,為 714 高炮行業提供用戶信息彈藥的那些「大數據」爬蟲企業。

爬蟲本身無辜。出問題的是那些濫用技術的人。

暴力催收背后

此次漩渦中心的 51 信用卡,是一家上市公司,為什么它的 51 人品貸產品,還是需要雇傭外包的暴力催收公司來催收回款?

這個問題可以換個角度來問:我們經常可以看到年輕人因為網貸,校園貸而背負巨額債務的新聞,可是信用卡,支付寶和京東都有額度來借錢,而且利息只有萬分之五,為什么還是有人會選擇網貸???

答案很簡單:對于需要用錢的人來說:信用卡、支付寶、京東借錢,比起一般的網貸平臺借錢的要求要高很多,能借到錢的人很少。因此盡管利率高,依然擋不住現金貸是使用最多的人。

從 51 人品貸在內的借貸平臺角度考慮:那些信用額度高的人,根本不會考慮他們,他們面向的客戶往往是還款風險大的群體。

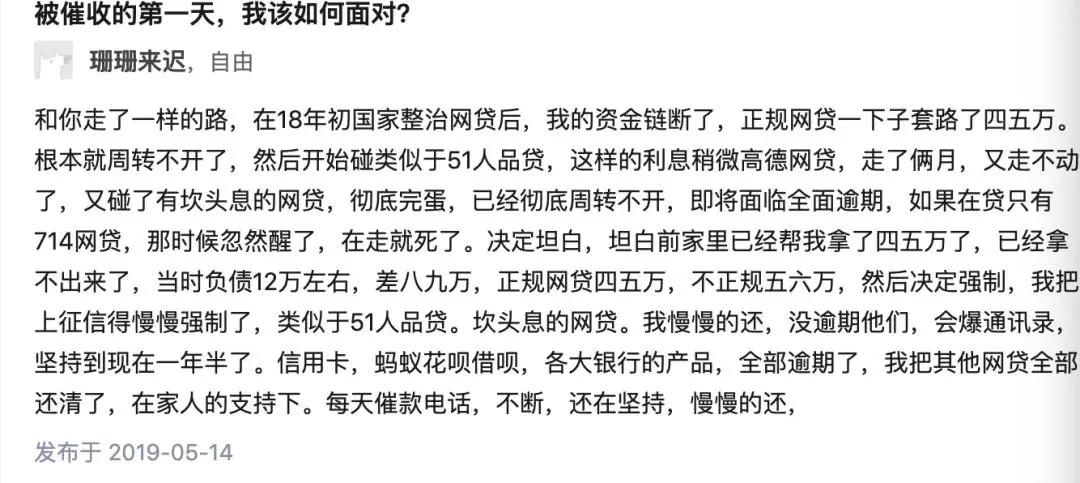

在知乎「51 人品貸怎么樣?」的問題下,有人介紹了人品貸的放款要求,黑戶都可以借錢。

從另外一個 2019 年的催收求助問題里面,人品貸“放貸審核要求低”問題可以進一步得到驗證,正規貸款 5 萬元還未還,依然能借到 51 人品貸。

在現金貸、網貸開始向這些根本沒有償還能力的人放款之后,要想及時拿到回款,那么非正規的催收似乎是必然的。

老賴一族的存在

51 信用卡出事后,網上有一種很普遍的論調,就是「趕緊趁此機會,去撈一筆,借了反正不用還了」。

如今,確實存在很大一批人通過 P2P 平臺惡意的去借錢,而且從未打算還錢。他們就是期望。等你這平臺倒掉,倒掉之后也沒有人催我借錢,這錢就歸我了。

由于民間小貸,不在司法的庇護之下,這批人的行為,目前在法律、行政上沒有辦法去約束。

在另一批高階玩家眼中,「擼貸」已經成了一種職業。

現金貸開始地下化之后,形成了超利貸市場,業內將其稱為“714 高炮”。它提供的,是借款周期為 7 天到 14 天,年利率超過 1000% 的產品。

一批藝高人膽大的擼貸大軍,盯上了超利貸市場。養號擼貸,是他們的常用方法。

他們通常買一張電話卡,養卡半年后,一次性下載幾百個超利貸 App,開始操作。

雖然每一個 App 申請的款項額度不高,但是積少成多。款下來之后,他們將電話卡會直接剪爛,人直接“蒸發”。

在《一本財經》的采訪中,我們了解到這些貸款,被他們視為正規工資收入,“一次性擼了 50 萬,然后買了房,買了車。”被擼貸圈封為傳奇的蘇影曾經說過。

面對催收一族,他們從來不會溫和處理,很多時候會對催收人的電話,實施反向轟炸。

由于這些貸款平臺,本來的利率會高于銀行貸款。以此,他們還有著極富正義感的使命:“我們不是老賴,只是高利貸的終結者。”

小額貸款,這塊面包注定是難啃的。這背后,涉及用戶信息的濫用,涉及如何采用合理的催收方式,涉及擼貸的黑灰產。

有人說,今年是小額貸款的最后一幕了。因為隨著監管越來越嚴格,可以運轉的催收的方式將越來越少。

但正如 51 信用卡的觸底反彈一樣,小額貸款市場也許會在監管部門的強壓下,找尋出另外一條更健康、可持續的新路徑。