2019-2020中國人工智能計算力發展評估報告發布

??

本文經AI新媒體量子位(公眾號ID:QbitAI)授權轉載,轉載請聯系出處。

又一年,AICC大會,中國AI算力報告出爐。

作為人工智能發展的基礎,透過算力,能夠窺見AI大潮流動的方向。

與往年相比,變化最大的是中國各個城市的AI算力發展排名。

杭州交出頭把交椅,北京成為國內人工智能領域最強城市(北京不是第一好多年)。

合肥跌出第一梯隊,蘇州、南京、西安首次躋身前十,擠掉三個城市。

這背后,也是中國各個城市圍繞人工智能開展的“爭奪賽”愈發激烈。

這一報告,來自IDC和浪潮,名為《2019-2020中國人工智能計算力發展評估報告》。

從地域、行業、芯片、技術等維度對中國的AI算力發展進行了評估,并梳理了算力的流動方式(芯片、技術)和算力的流動方向(應用)。

它的作用,也不僅僅局限于窺見AI發展方向,也可以作為大家就業時選擇城市、行業的參考。

中國最強AI城:北、杭、深、上、廣

根據報告,2019年中國人工智能最強城市Top10如下:

(第一梯隊)北京、杭州、深圳、上海、廣州;(第二梯隊)合肥、蘇州、重慶、南京、西安。

為什么是它們?

政策扶持、宏觀經濟、大型科技企業、人才儲備、創業生態是關鍵指標。

北京(百度、字節跳動等)、杭州(阿里、網易等)和深圳(華為、騰訊等),基本上瓜分了中國的大型科技巨頭和新興AI獨角獸公司。

而且, 北、杭、深、上、廣也是中國城市中經濟發展最好的一批,聚集了大量的頂尖高校與人才、創業生態也比較完善。

更關鍵的是,各地政府也紛紛給出了相應的扶持政策,來推動人工智能技術發展。

北京,是中國自動駕駛汽車路測牌照發放最多的城市;杭州在吸引人才和公司落戶方面給出大量政策;深圳更是真金白銀給人才和企業補貼等等。

第二梯隊中的城市,在這些方面也投入了大量的資源,并占據了相對優勢:

都得到了政府的鼓勵,政策的引導,建立高新科技區,為人工智能發展提供良好的發展環境,比如:蘇州的工業園區和西安的西部創新港;

高校對人才的培養,比如:合肥的中國科學技術大學、南京的南京大學和西安的西安交通大學等;

擁有人工智能產業鏈領先企業的推進,比如:合肥的科大訊飛;

大量資金的注入,為人工智能發展提供良好的支撐,比如:重慶簽約多個人工智能項目,未來三年預計超過5萬億的投資。

競爭激烈的程度,也可以從城市排名變化中看出:

與2018年相比,發生了非常大的變化:北京超越杭州成為第一,廣州進入第一梯隊,蘇州、南京、西安躋身前十。

??

針對這些名詞交換、新城亮相,報告中也給出了解釋:

首先是北京,憑借字節跳動、百度等互聯網行業的迅速發展,以及全國最多的人工智能初創企 業(近500家)和人才儲備,超越杭州位居第一;

其次是廣州,GDP增速領先,政府在人工智能方面增加了大量的投入,再加上大量行業領先企業 的進駐,使之躋身前五;

最后是蘇州、南京和西安,憑借政府科技產業園的建設,人才和資本的聚集以及領先企業的帶動,首次進入前十。

當然,算力與實力只是一個整體視角。算力要轉化為生產力,驅動行業應用,才能體現其價值所在。

算力化為生產力:芯片、服務器和AIaaS為支撐

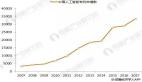

海量的數據每時每刻都在產生,數據的存儲速度和方式都在進步。2018年,全球創建的數據總量為32.6ZB,報告預計,到2025年,這一數字將增長到175.2ZB。

算法經歷了數十年的發展,在深度學習和加速計算出現之后,得到了迅速的發展和優化。但是越來越大的AI模型給算力提出了巨大的挑戰。

以最近英偉達發布的MegatronLM語言模型為例,該模型就包含了接近百億個參數。

算力的發展離不開芯片、服務器、云計算和軟件各方面的支持。

??

AI芯片

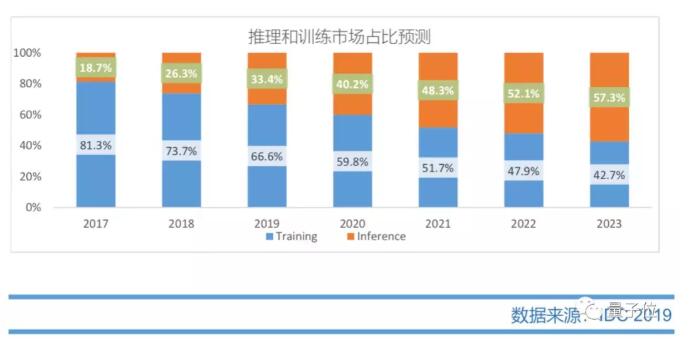

現階段,AI訓練芯片占據更大的市場。目前的AI芯片主要分為GPU、FPGA、ASIC三種,主流芯片現在仍然是GPU,其中英偉達和 AMD 是比較突出的兩大廠商。國內AI芯片主要集中ASIC領域。

IDC預計,人工智能芯片的市場將保持高速增長,未來五年復合增長率將達到53.0%。隨著AI逐漸落地化,到2022年AI推理市場占比將超過訓練市場,隨著邊緣、端側需求的快速增長,人工智能芯片市場將迎來多元化發展。

目前,國內主要AI芯片是ASIC,供應商有寒武紀、地平線、華為等。

??

服務器

AI市場爆發帶動服務器的發展駛入了快車道,現階段人工智能服務器采用異構架構進行加速計算,芯片的組合形式為CPU+GPU、CPU+FPGA、CPU+ASIC等。盡管AI服務器可以采用多種異構形式,但目前市場上廣泛應用的還是CPU+GPU架構。

和傳統服務器相比,AI服務器的差異主要體現在更大容量的內存以及為AI優化的互聯協議。

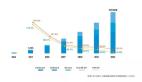

IDC預計,中國人工智能基礎架構市場在2018年約為19億美元,2023年將達到83億美元,未來五年復合增長率為33.8%。

其中,服務器市場規模占整個硬件市場85%以上。2018年GPU服務器繼續保持高速增長,銷售額同比增長 131.2%,仍然是AI服務器的主流。

IDC報告認為,中國人工智能已逐漸步入大規模應用階段,產業 AI 化進程正不斷加速。從供應商來看,中國本土供應商占據了大部分國內的市場份額,2018 年中國 GPU 服務器市場份額排名前三的供應商依次為浪潮、華為和曙光。

其中浪潮占比超過 50%。浪潮憑借較早的進入人工智能領域,通過JDM 模式與領先互聯網公司進行深入合作,在中國互聯網行業,浪潮 GPU 服務器市場份額超過 60%,并不斷向傳統行業滲透。

軟件和云服務

近年來,企業從傳統的采購硬件和軟件轉向在公有云上部署。從AI的能力來看,企業也逐步開始向公有云服務供應商采購云端GPU和FPGA等計算能力,以及AI能力的AIaaS服務。

AI云的融合是必然趨勢,AI將會以公有云服務的形式使企業能夠輕松在云上獲取AI能力,從而有效的訪問和使用 AI 技術。

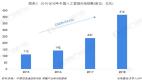

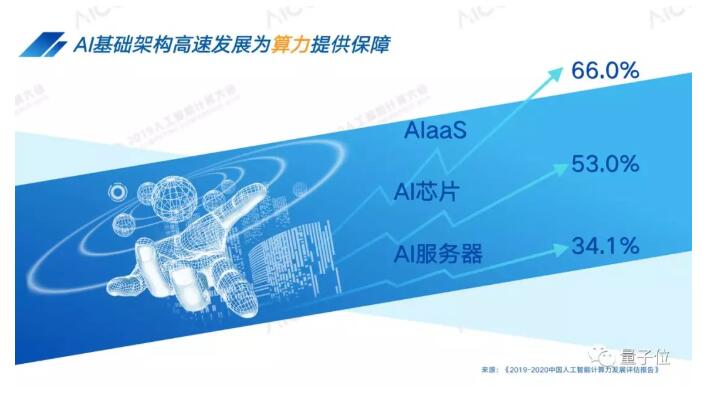

IDC預計,AIaaS將成為推動云計算市場發展的最主要動力之一。未來五年,AIaaS 市場規模的年復合增長率將為66.0%。

??

AI生態中軟件平臺型廠商是不可或缺的一類參與者。軟件框架市場逐漸呈現雙足鼎立之勢,并向標準化發展。

TensorFlow憑借性能及生態優勢依然占據主導地位,PyTorch憑借其靈活性和增強的性能,具有更高的增長潛力。百度的深度學習開源平臺PaddlePaddle是國內自主開發軟件框架的代表。未來的競爭格局更加激烈。

隨著算力的提高,越來越多的企業和開源組織參與到人工智能開源軟件的研發中,新的軟件平臺正在不斷進入市場。

算力的流動方向:互聯網、政府和金融為主導

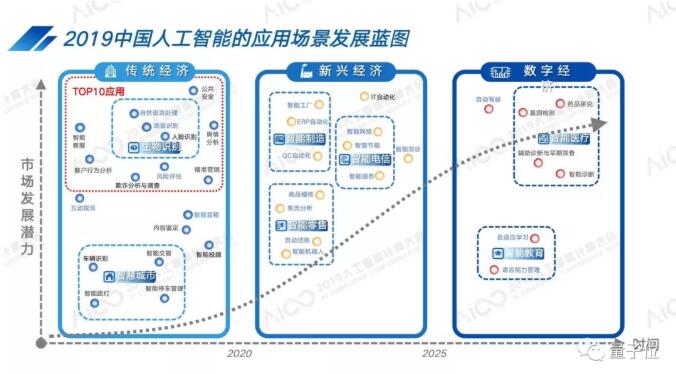

隨著算力發展,AI應用場景也越來越廣泛。IDC針對重點行業的應用場景進行了梳理和說明,如下圖表所示,縱軸是市場規模和未來發展潛力的大小,橫軸是預測的解決方案成熟和得到廣泛應用的時間線。

??

AI目前已經從實驗室階段到進化到產業中,科技公司相繼推出人工智能產品,例如智能音箱。2019 年,智能音箱的市場得到飛速發展。

根據 IDC 報道,2019 年第一季度智能音箱市場出貨量達到 1122 萬臺,同比增長787.2%,家庭普及率已經和 PC、智能電視等產品相當,且未來發展空間巨大。

隨著應用場景的不斷成熟,人工智能也正逐漸滲透到各行各業。目前,中國較為成熟的應用場景包括生物識別、欺詐分析與調查、智能客服、公共安全等。

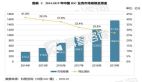

IDC預測,未來五年人工智能市場復合增長率將達到 44.9%,整體規模將達到 175 億美金,其中互聯網、政府和金融依然是市場的主導。

對于人工智能未來短期能可預見的應用場景,IDC認為有制造業、零售業、電信行業等。預計在 2025年之后AI被廣泛應用的場景還包括自動駕駛、智能診斷、自適應學習等。

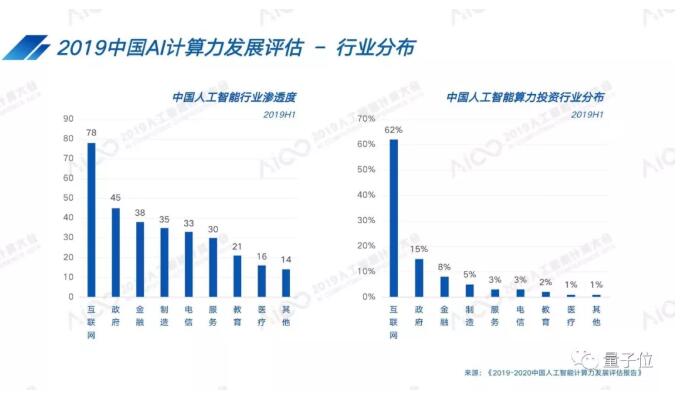

IDC基于持續的研究和最新的調研,獲得了中國人工智能行業應用滲透度及算力投資分布:

??

2019年上半年,按照AI行業應用滲透度排名的TOP4和去年排名保持一致,為互聯網、政府、金融和制造,而電信超過了服務位列第五。

2019年上半年,按照AI算力投資排名的TOP5行業也與去年排名保持一致,依次為互聯網、政府、金融、制造和服務。

其中,服務行業中以科大訊飛、商湯、曠視、 依圖、寒武紀、第四范式等為代表的的人工智能科技企業加快對人工智能基礎設施的投資,逐漸形成在人工智能產業中其獨特的核心競爭優勢。

AI算力中的洞察:AIaaS和邊緣AI將迎來高速發展

整體來說,這份報告有如下要點:

1、中國各個城市之間的競爭愈發激烈,與2018年相比,北京超越杭州成為第一,廣州進入第一梯隊,蘇州、南京、西安躋身前十。

2、隨著AI逐漸落地化,到2022年AI推理市場占比將超過訓練市場,隨著邊緣、端側需求的快速增長,人工智能芯片市場將迎來多元化發展。

3、AIaaS將成為推動云計算市場發展的最主要動力之一。未來五年,AIaaS 市場規模的年復合增長率將為 66.0%。

4、未來五年人工智能市場復合增長率將達到 44.9%,整體規模將達到 175 億美金,其中互聯網、政府和金融依然是市場的主導。

5、人工智能未來短期能可預見的應用場景,I有制造業、零售業、電信行業等。預計在 2025年之后AI被廣泛應用的場景還包括自動駕駛、智能診斷、自適應學習等。

如何應對這些趨勢?IDC在報告中給出了建議:

1、算力將成為核心競爭力。

解決方案提供商必須有能力提供足夠的算力,還應該有能力針對不同應用,開發針對性的軟件平臺。

2、AIaaS以及邊緣AI迎來高速發展。

解決方案提供商需要提供包括云端訓練、云端推理以及邊緣端推理在內的完整的解決方案。

3、生態及標準化建設至關重要。

供應商應該更加積極的推動行業標準化發展,構建產業生態,為更多上下游供應商提供整合的平臺。

4、聚焦細分領域,提供個性化解決方案。

尤其是初創企業應該有明確的聚焦領域和細分市場,建立自身的核心競爭力,為行業用戶提供更加個性化的解決方案。