IDC:到2023年全球公有云服務支出將增加一倍以上

根據IDC全球半年度公有云服務支出指南的***更新預測,在2019年到2023年預測期內全球公有云服務和基礎設施支出將翻一番,五年復合增長率(CAGR)達到22.3%,增長至5000億美元。

IDC客戶洞察與分析項目總監Eileen Smith表示:“公有(共享)云服務的采用繼續快速增長,因為企業——特別是專業服務、電信和零售業的企業——將繼續從傳統的應用軟件轉向軟件即服務(SaaS)的模式,從傳統的基礎設施轉向基礎設施即服務(IaaS),以支撐客戶體驗和運營為主導的數字轉型(DX)計劃。”

軟件即服務(SaaS)將是***云計算類別,在整個預測過程中占據了公有云支出的一半以上。在SaaS支出(包括應用和系統基礎設施軟件),應用采購將占據主導。客戶關系管理(CRM)和企業資源管理(ERM)是最主要的SaaS應用,系統基礎設施軟件支出則是以安全軟件和系統及服務軟件為主導的。

基礎架構即服務(IaaS)是第二大公有云支出類別,其次是平臺即服務(PaaS)。IaaS支出(包括服務器和存儲設備)也將是增長最快的一個類別,五年復合增長率為32.0%。PaaS支出的五年復合增長率為29.9%,以數據管理軟件、應用平臺、集成和編排中間件為主導。

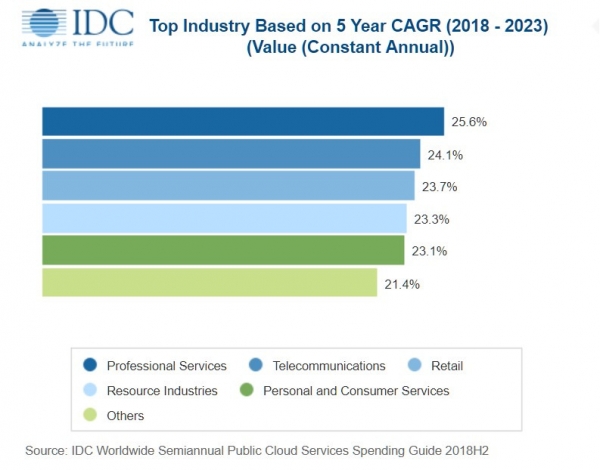

在整個預測期間,專業服務、離散制造和銀行業這三大行業將占到公有云服務支出的三分之一以上。SaaS是所有行業***的投入類別,但對于那些構建數據和計算密集型服務的行業來說,IaaS的支出份額也將有大幅增加。例如,到2023年專業服務行業的IaaS支出將占到公有云服務支出的40%以上,而其他多數行業在這方面的支出不到30%。專業服務業在公有云上的支出也是增長最快的,五年復合增長率為25.6%。

從地域來看,美國將是***的公有云服務市場,到2023年將占據全球半數以上。西歐是第二大市場,占全球總量的近20%。中國在五年預測期內的公有云服務支出增長最快,復合年增長率為49.1%。拉丁美洲的公有云支出也將有強勁增長,五年復合增長率為38.3%。

在整個預測期間,非常大型的企業(員工規模超過1000人)將占到公有云支出的一半以上,而中型企業(員工規模在100-499人)將占全球總量的16%左右,小型企業(員工規模在10-99人)的份額比大型企業(員工規模在500-999人)低幾個百分點,而小型辦公室(員工規模在1-9人)的份額為低個位數。除大型企業外,所有規模的企業支出增長都將高于整體市場。