CB Insights:多云戰略下的變數,全面解析亞馬遜微軟谷歌的云戰爭

隨著云計算在各個行業中變得越來越普遍,世界各地的企業都希望采用云服務來降低基礎設施成本,加快信息部署。而這一項技術的布道者亞馬遜如今已經賺得盆滿缽滿,不過,這一領域從不缺乏競爭者,雖然微軟,谷歌起步較晚,但得益于強大的技術投資,二者已經縮短了與行業巨無霸亞馬遜的距離,云業務的戰爭遠未結束。

近日,研究機構CB Insights發布了一篇名為《云上戰爭:亞馬遜,微軟谷歌是如何讓多云戰略興起的》的研究報告,在這篇兩萬字的報告中,CB Insights介紹了云計算的起源,拆解了三巨頭亞馬遜,微軟和谷歌的云業務,分析了為何多云戰略會興起,同時對未來的市場格局做出了的猜測,通篇下來,大有看神仙打架的爽快感。

在這里,有料君整理了報告中提到的三家企業戰略布局的部分,雖然他們在中國的表現有待提高,但因為與我們有著“一超多強”的相似格局,也不難窺見未來中國云計算市場的走勢。

注:報告中對AWS、Azure和GCP的單獨分析將主要集中在IaaS和PaaS層,而對第三方工具和收購業務的分析將主要集中在SaaS層。

霸主亞馬遜

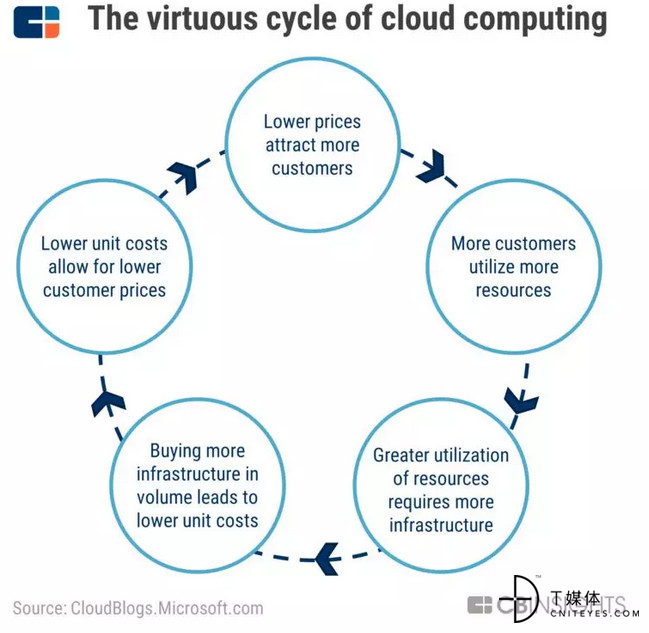

由于靠電子商務起家,亞馬遜成為了云計算領域“第一個吃螃蟹的人”,Amazon S3率先解放了企業IT的運維人員。如今的AWS受益于“良性循環”,一方面它為亞馬遜提供了創造利潤的能力,同時也在支持其不斷增長的客戶群。

隨著時間的推移,為了支持不斷增長的電商業務和云業務,亞馬遜仍在大量購買基礎設施,這也使得亞馬遜能夠以更低的成本購買這些資源。反過來又允許AWS將成本節約傳遞給客戶。

現在,盡管亞馬遜的定價極具競爭力,但它并不是成本最低的供應商。一部分原因是其提供給客戶的服務數量——需要更多的開發人員和IT資源,意味著更高的價格。

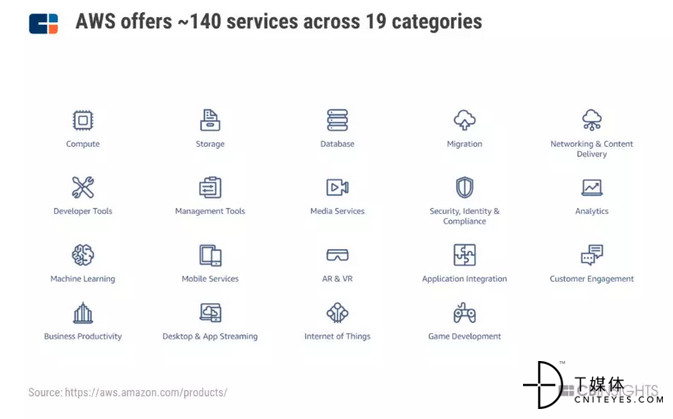

在服務數量方面,AWS還是有著巨大優勢,據統計,AWS目前在19個不同類別中提供大約140項獨特的服務。無所不在的服務使AWS成為許多機構的首選,它安全、可靠、經濟實惠,似乎擁有企業可能需要的幾乎所有東西。

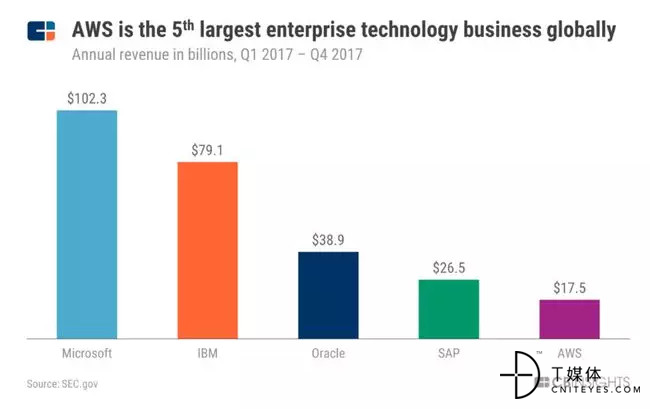

正因為如此,AWS的收入獲得了持續性增長。2017年,該公司總收入約為175億美元,而2018年的預期超過25億美元。如果AWS成為自己獨立的業務,按收入計算,它將是世界第五大企業技術公司。

如果按增長率算的話,AWS的年收入可能會在未來幾年超過SAP。

雖然AWS保持了相對穩定的份額,但AWS首席執行官安迪·杰西去年也承認,云計算行業將會有許多贏家:

“這個市場不會一家獨大。當然,也不會有30家都大,因為規模在成本結構和服務范圍方面確實很重要,但是還是會有多個成功的玩家,未來將會充滿變數。不過我預計一些老牌企業還是會從云計算領域中獲得業務,因為他們不僅有龐大的客戶基礎,還有龐大的銷售團隊等做后盾。”

企服專家微軟

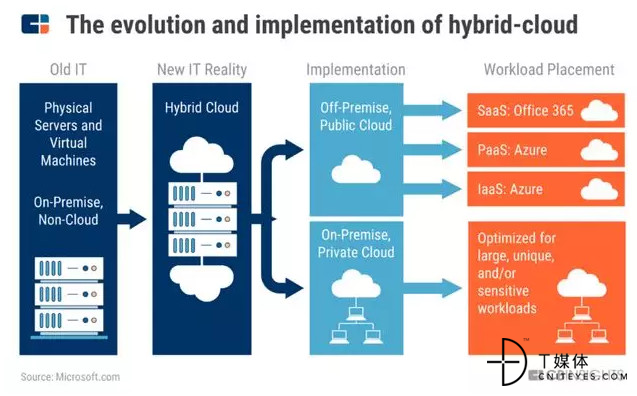

微軟的Azure是僅次于AWS的第二大云業務,約占IaaS和PaaS市場份額的13 %。Azure目前已經是微軟增長最快的業務之一。CB Insights認為,混合云將是Azure未來增長的主要驅動力,也是公司最大的競爭優勢之一。

由于混合云具有公有云的靈活性,以及本地部署的安全性和可控性,世界上許多大型機構仍然將混合云作為首選方式,而Azure無疑是三家中經驗最豐富的。

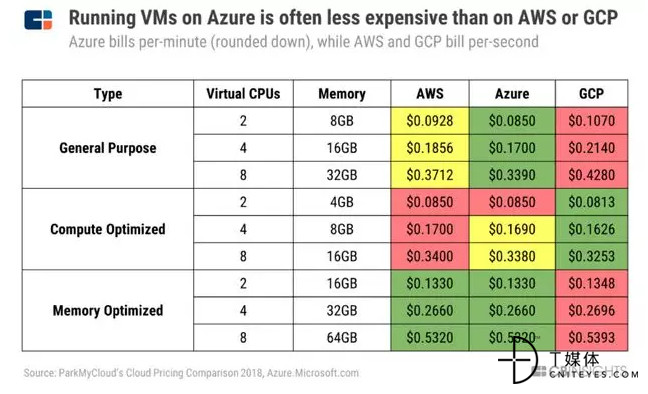

此外,由于微軟在企業技術領域有40年的歷史,這也使得微軟知道CIO們如何評估供應商,也知道如何讓客戶參與進來,雖然每個組織的需求各不相同,但成本始終是一個共同的考慮因素。而Azure已經證明了對于一些關鍵應用,比如虛擬機,其定價會比AWS或GCP更便宜。

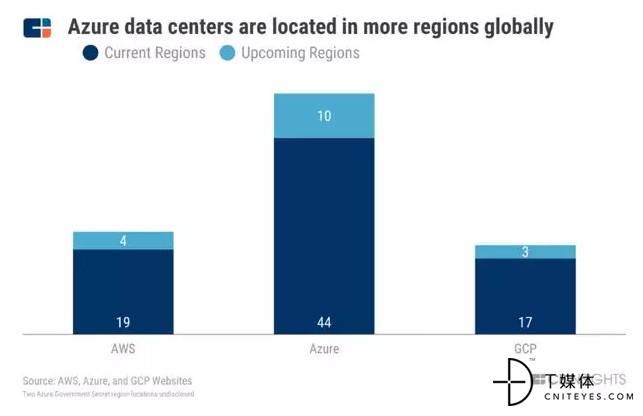

至于CIO們關心的數據中心問題,盡管Azure不一定擁有最多的數據中心,但它覆蓋的區域卻比AWS和GCP都要廣,事實上,Azure的區域數量是另外兩家的兩倍以上。這將為Azure提供一個絕佳的機會來增加其在優勢地區的市場份額。

后起之秀谷歌

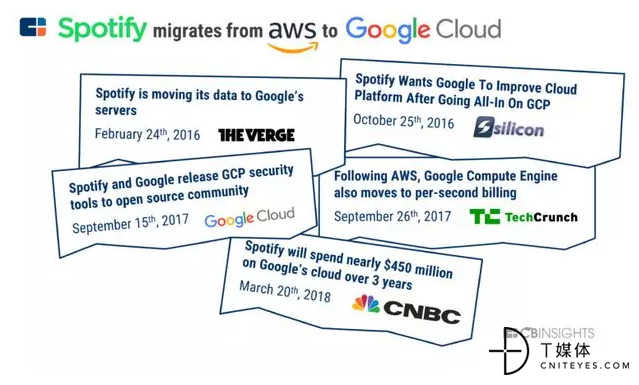

Google作為云市場的后起之秀,其云平臺GCP(Google Cloud Plateform)如今已經有了35個國家的100多個節點。而且GCP擁有著數千英里長的光纜,這將有效減緩信息的延遲,這些因素共同構成了谷歌強大的云和內容交付網絡。也正因為這樣,谷歌吸引了包括Netflix、Spotify和蘋果這樣的大客戶,其中Spotify是GCP早期高增長的“主要客戶”之一,而且還是其最穩定收入來源。根據最近的報道,Spotify計劃在未來3年在GCP上花費近4.5億美元。

GCP的秘密武器是其龐大的開源項目以及TPU,而大數據收集和分析能力更是谷歌的DNA。這些都將為GCP提供了相對于競爭對手的一些優勢。而產品和服務以及直觀的用戶界面也幫其贏得了更高的滿意度。

目前谷歌的云戰略是繼續投資新興技術以及有潛力的公司,谷歌云CEO黛安·格林表示:

“我們在放長線釣大魚。云計算還處于前期階段。有些人認為只有10 %的工作負載位于大型公有云中。但事實上,即使現在不用公有云,未來用戶也會加入進來。

值得一提的,雖然GCP目前在總收入上落后于AWS和Azure,但該公司已經取得了顯著進展。就在去年,該公司與Snap,Inc .簽署了一份為期5年、價值20億美元( 4億美元/年)的合同,以支持Snap chat的核心功能和內容交付。

多云戰略的興起

在報告中,CB Insights提到,雖然企業已經認識到了上云的好處,但是許多企業發現只用一個云的效率并不高,采用多云策略將有助于避免受到服務商的控制,提高應用程序可靠性、降低成本還能用到每個云提供商提供的最佳服務。

像Snap這樣的公司已經多次討論了引用多云策略。前CFO德魯·沃勒羅強調了Snap的多云戰略是如何為公司節省資金的:

“通過成功實施我們的多云戰略,我們已經能夠降低用戶成本增長。具體來說,每個用戶的托管成本從一年前的0.72美元下降到了本季度的0.70美元。這是一年中的巨大進步,我們的銷售額翻了一番多,參與度也大幅增長。"

Snap并不是唯一采用和討論這類策略的公司。根據CB Insights數據,多云戰略一直是被咨詢最多的熱門話題。

根據云管理公司RightScale進行的年度調查,81 %的受訪者(IT技術專業人員)現在擁有多云戰略,平均利用4.8個云。

多云的高需求催生了容器服務商,這類服務商旨在簡化各種云提供商之間的關系,或者改善對來自多個提供商的單個資源的管理。

容器廠商的誕生顯然是云服務商不愿意看到的,為了應對這一變化,亞馬遜、微軟和谷歌也都推出了自己的容器工具,而作為落后者,GCP更是一直公開鼓勵采用多云戰略。甚至還開發了開源容器平臺Kubernetes。而kubernetes自4年前發布以來,所有云平臺都出現了急劇增長。

但即便如此,開發人員還是更喜歡這些容器服務商,可以說,容器廠商的爆發在一定程度上讓亞馬遜失去了一些客戶。

變化莫測的云戰爭

最近幾個月,Azure和GCP都吸引了大企業。2018年7月,沃爾瑪與Azure簽署了一份為期5年的協議,而谷歌CEO 桑達爾·皮查伊還宣布“未來將會把谷歌的三個業務領域全部遷移到GCP”。"

亞馬遜方面,盡管AWS的運營已經完全獨立出來,但它卻為亞馬遜創造了巨大的收入,而這些收入反過來又推動了公司的擴張。

值得關注的是,隨著亞馬遜正在擾亂其他行業,AWS業務很可能會出現利益沖突。沃爾瑪和Target很可能是抵制AWS的眾多企業中的第一家——沃爾瑪已經要求其一些供應商離開亞馬遜的云服務。

尚不清楚這些類型的戰略遷移是否會影響AWS的底線。即便如此,Azure和GCP還是在盡一切努力讓客戶擺脫AWS,縮小市場份額差距。

自2013年以來,Azure和GCP收購的云相關公司數量是AWS的兩倍。AWS只收購了12家企業,Azure和GCP各收購了24家。

這期間,最引人注目的收購應該算是微軟最近對GitHub 的75億美元收入,據《商業內幕》報道,GitHub從企業客戶那里獲得了大約1億美元的收入。將這一業務與Azure的云服務套件相結合,可能會為微軟帶來大生意。

除了收購,大量的申請專利也成了微軟追趕亞馬遜的一大策略。

2015年,微軟申請的年度云相關專利數量首次超過了亞馬遜。第二年,數量變成了亞馬遜的2倍(比谷歌大近6倍)。

最為重要的,從提交專利申請到發布專利申請之間通常會有12 - 18個月的延遲。隨著時間的推移,云服務會有越來越多新的術語,也就是說,如果微軟和谷歌繼續收購,它可能很快就會擁有一個知識產權庫來區分其服務并提高其市場地位。

Azure和GCP的年增長率目前已經超過AWS近2倍,當然前提是AWS現在的份額遠超Azure和GCP,不過這對于Azure和GCP來說是終究是一個有希望的信號,而且這兩家供應商未來繼續收購更多的公司,申請更多的專利(微軟),并支持更多的開源項目(谷歌)。

然而,這些努力不一定會縮小AWS的市場份額。隨著市場的進一步整合,每個提供商的份額更有可能增長——盡管Azure和GCP的增長速度更快。就如以上安迪·杰西提到的:

“這個市場不會一家獨大。當然,也不會有30家都大,但是還是會有多個成功的玩家,未來會充滿變數。”