HCR大數據|“共享單車”紅海廝殺,隱憂背后的終局猜想

春分已過,天氣回暖,平日里穿梭于大街小巷的單車,顏色忽然鮮明起來,繼“網約車”風靡過后,“共享單車”被賦予了解決人們出行“***1公里”的使命,成為出行新寵。然而業界內外對此褒貶不一,HCR大數據為您進行梳理,并做出深度解析。

“擬合型創新”助力共享單車崛起

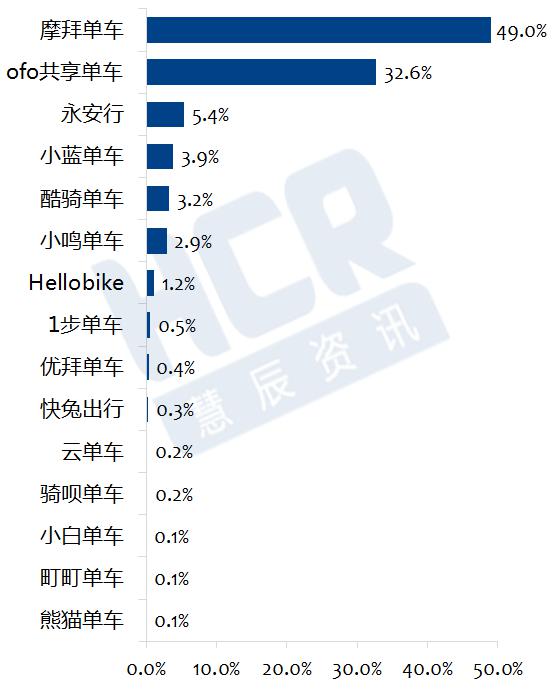

HCR研究發現,目前投入市場的共享單車品牌已有20多個,HCR大數據對其中的15個品牌進行了監測,根據2月份的數據顯示,摩拜與ofo的市占率***,總份額超過80%,摩拜、ofo已成為共享單車市場的領頭羊。

共享單車市場份額

(2017.2.1-2017.2.28)

數據來源:慧辰DMP大數據

據公開數據顯示,摩拜自2016年4月在上海落地到現在,已進駐20多個城市,ofo從2016年10月份走出校園后奮起直追,已進駐30多城,成為覆蓋城市最多的共享單車玩家。

HCR大數據分析認為,共享單車能吸引用戶,在于對人們短途出行需求的精準把握,而能在短期之內占領市場,則得益于移動互聯網的普及以及移動支付的成熟。

這種模式可稱之為“應用擬合型創新”,即單一的技術創新應用成熟之后,將其運用到有需求的場所,從而創造新的消費模式。但該模式的短板是具有易復制性,這使得更多的品牌如法炮制,加入戰局搶占市場份額。

“重資產”模式與共享經濟背道而馳

品牌角逐的背后,是資本的不斷輸血,以摩拜與ofo兩家為例,從成立至今已吸引30多家投資機構入局,融資規模達數十億元,令資本趨之若鶩的是項目方招牌響亮的“共享”噱頭。

摩拜單車(MOBIKE)融資歷史

數據來源:根據公開數據整理

ofo共享單車融資歷史

數據來源:根據公開數據整理

眾所周知,共享經濟的本質是通過平臺方整合線下閑置資源,連接供需兩端,平臺方與用戶共享經濟紅利,屬于輕資產模式。摩拜與ofo名為共享單車,但盈利模式上是對自有單車進行分時租賃,重資產的模式并不能劃為共享經濟的范疇。

事實上,兩家廠商將品牌定義為“共享單車”的初衷,意在打造“網約車”模式的出行平臺。但處于野蠻生長期的新興商業模式,能夠得以生存的前提是搶占市場份額,得到資本青睞。

不同于“網約車”高額補貼帶來的用戶增長,共享單車在用戶體驗、補貼等方面難以做到差異化競爭,為快速俘獲更多用戶,只能擴大覆蓋區域及密度。重壓之下,瘋狂造車,走向B2C的道路,也是無奈之選。其結果就是大量單車閑置,影響市政交通,這與共享經濟的核心漸行漸遠。

邊際效應遞減,“燒錢圈地”危機四伏

HCR大數據研究發現,根據***的人口普查數據,目前中國城鎮人口共計2.2億戶。城鎮人口中每百戶居民擁有65輛自行車,滲透率為65%。樂觀估計,共享單車的市場需求可達8000萬。

2016年單車的用戶數不到2000萬,預計今年底將超過4000萬,而2016年共享單車年產量已超過1200萬,預計今年實現翻倍增長。

在前期單車投放量較小的時期,每投放一輛車可帶來8個用戶,每人99~299元的押金規模剛好覆蓋2000~3000元的單車成本。然而按照目前的投放速度,2017年底將出現2400萬的單車總量對應4000萬的用戶,每輛車覆蓋的押金用戶明顯減少。

HCR大數據分析認為,隨著邊際效益遞減,盲目投放的競爭方式會令廠商成本壓力劇增,此外,隨著投放量一起增加的是折損率以及運維成本,如果沒有更好的商業模式出現,擴張的危機是不難預見的。

資本是一把雙刃劍,在為新生業態提供孵化條件的同時,也逼迫著行業進入“燒錢圈地”的惡性循環之中,而一旦監管收緊,泡沫就會不吹自破,這場資本的賭局最終逃不過并購的命運。

但無論結果如何,騎行文化的盛行除了讓城市充滿活力之外,低碳節能的貢獻也功不可沒,單車不會死,就看怎么玩。

數據說明:基于對移動端應用軟件的數據洞察,分析各品牌共享單車app的使用情況

數據支持:有米科技股份有限公司