新致云業(yè)務(wù)帶你簡(jiǎn)化IT的奧秘

2016年2月27日,中國(guó)領(lǐng)先的金融行業(yè)云計(jì)算及咨詢服務(wù)供應(yīng)商——新致保險(xiǎn)云,盛邀包括太平洋保險(xiǎn),海康人壽,陽(yáng)光保險(xiǎn)在內(nèi)的20多家全國(guó)頂尖保險(xiǎn)服務(wù)商齊聚上海西城區(qū)環(huán)境優(yōu)美,獨(dú)具特色的雨虹畫(huà)廊,舉行了一場(chǎng)別開(kāi)生面的行業(yè)云計(jì)算解決方案大討論。席間,與會(huì)嘉賓與演講專家圍繞“保險(xiǎn)行業(yè)如何上云”,“保險(xiǎn)服務(wù)商如何借助云計(jì)算技術(shù)優(yōu)化業(yè)務(wù)應(yīng)用場(chǎng)景,改善終端用戶體驗(yàn)”等相關(guān)熱點(diǎn)話題進(jìn)行了熱烈討論。下文提供了一個(gè)詳細(xì)的解讀視角。

新環(huán)境,新技術(shù)

近年來(lái),隨著非傳統(tǒng)競(jìng)爭(zhēng)對(duì)手給保險(xiǎn)業(yè)帶來(lái)的壓力與日俱增,以及傳統(tǒng)競(jìng)爭(zhēng)對(duì)手提供的產(chǎn)品種類越來(lái)越廣泛,每一家保險(xiǎn)企業(yè)都在努力探索,如何更好地服務(wù)客戶,如何能夠在任何時(shí)間和地點(diǎn)根據(jù)自身情況開(kāi)展保險(xiǎn)業(yè)務(wù)。為了實(shí)現(xiàn)這一目標(biāo),保險(xiǎn)企業(yè)明白,它們必須效仿零售業(yè)同行的做法,摒棄前臺(tái)那些遲緩而無(wú)效的老舊系統(tǒng),尋求更多的技術(shù)支持以應(yīng)對(duì)這種全新復(fù)雜環(huán)境。新致保險(xiǎn)云通過(guò)市場(chǎng)專項(xiàng)調(diào)查及多年的行業(yè)經(jīng)驗(yàn)發(fā)現(xiàn),云計(jì)算與虛擬技術(shù)是保險(xiǎn)企業(yè)主管們考慮的頭等大事。

然而,當(dāng)前正處于設(shè)計(jì)階段的所有傳統(tǒng)互聯(lián)網(wǎng)公司的多渠道云技術(shù)解決方案技術(shù)手段不成熟,構(gòu)成了保險(xiǎn)企業(yè)使用云技術(shù)的一大障礙。云交易處理的早期應(yīng)用者發(fā)現(xiàn)這些解決方案太過(guò)死板,編碼規(guī)則過(guò)于單一,選擇余地也極為有限。此外,保險(xiǎn)企業(yè)基于實(shí)際業(yè)務(wù)場(chǎng)景不愿改變自身的業(yè)務(wù)要求來(lái)一味迎合軟件性能。與此同時(shí),面對(duì)每家保險(xiǎn)企業(yè)提出的個(gè)性化修改要求又使傳統(tǒng)互聯(lián)網(wǎng)背景云計(jì)算服務(wù)供應(yīng)商手足無(wú)措,這種對(duì)立局面給人造成了一種印象:云計(jì)算一攬子服務(wù)似乎無(wú)法滿足保險(xiǎn)企業(yè)的需求。

2015年,隆重上線的新致保險(xiǎn)云解決方案已經(jīng)領(lǐng)先業(yè)界率先克服了這一障礙。新致保險(xiǎn)云提供的高度可配置解決方案,即,將大保險(xiǎn)行業(yè)中各核心系統(tǒng),共享系統(tǒng),周邊系統(tǒng),營(yíng)銷系統(tǒng)上線至新致云打造成可支撐各保險(xiǎn)公司的云服務(wù)解決方案,完全可以兼顧云服務(wù)定制化或不影響規(guī)模化推廣的情況下,滿足保險(xiǎn)企業(yè)的個(gè)性需求。

什么是“新致保險(xiǎn)云”

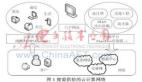

筆者在現(xiàn)場(chǎng)了解到,新致保險(xiǎn)云構(gòu)建在新致云SaaS層上,依托新致云開(kāi)放的基礎(chǔ)設(shè)施平臺(tái)Newtouch X(IaaS),開(kāi)源的軟件開(kāi)發(fā)技術(shù)架構(gòu)Newtouch One(PaaS),大數(shù)據(jù)云Newtouch Bigdata,分布式團(tuán)隊(duì)協(xié)作開(kāi)發(fā)工具Newtouch Step(SaaS)以及商城式的軟件應(yīng)用系統(tǒng)門戶 Newtouch Work,打造保險(xiǎn)行業(yè)的微服務(wù)閉環(huán),系統(tǒng)性地滿足保險(xiǎn)企業(yè)上云面臨的“橫向擴(kuò)展性”,“敏捷開(kāi)發(fā),彈性部署”,“降低IT交付及運(yùn)維成本”,“大數(shù)據(jù),精準(zhǔn)營(yíng)銷”等實(shí)際需求。此外,新致保險(xiǎn)云還在打造“云智慧生活圈”,為保險(xiǎn)行業(yè)終端客戶帶來(lái)360度全覆蓋的智慧服務(wù),為保險(xiǎn)行業(yè)合作伙伴提供全新的市場(chǎng)機(jī)會(huì)。

針對(duì)現(xiàn)場(chǎng)保險(xiǎn)行業(yè)客戶一致關(guān)心的服務(wù)落地問(wèn)題,新致保險(xiǎn)云總經(jīng)理倪沁宇用四組詞來(lái)概括,“租賃,咨詢,客制化,一站式”,即針對(duì)大型企業(yè),新致保險(xiǎn)云能夠幫助企業(yè)構(gòu)建私有云,提供架構(gòu)改造服務(wù);針對(duì)中小型企業(yè),幫助企業(yè)實(shí)現(xiàn)混合云模式,提供客制化服務(wù);針對(duì)新開(kāi)業(yè)保險(xiǎn)公司,提供包括服務(wù)器,存儲(chǔ),網(wǎng)絡(luò),虛擬化軟件,云管理軟件在內(nèi)的一站式端到端整體解決方案。

另外,筆者還了解到,新致云涉足云計(jì)算服務(wù)行業(yè)雖然時(shí)間不長(zhǎng),但資源投入力度非常驚人,截至目前,已經(jīng)在全國(guó)3個(gè)地區(qū)部署了五星級(jí)專屬IDC機(jī)房,總計(jì)超過(guò)15萬(wàn)臺(tái)服務(wù)器,明年更將翻倍至30萬(wàn)臺(tái),有力地支撐包括新致保險(xiǎn)云在內(nèi)的行業(yè)客戶云計(jì)算服務(wù)需求。

保險(xiǎn)行業(yè)云計(jì)算服務(wù)的未來(lái)

在活動(dòng)現(xiàn)場(chǎng),另外一個(gè)焦點(diǎn)無(wú)疑是“保險(xiǎn)行業(yè)云計(jì)算服務(wù)的未來(lái)”?筆者從新致保險(xiǎn)云相關(guān)專家處了解到,未來(lái),云技術(shù)、移動(dòng)技術(shù)和大數(shù)據(jù)的融合將推動(dòng)保險(xiǎn)企業(yè)轉(zhuǎn)型。由于保險(xiǎn)業(yè)整體增長(zhǎng)已趨于飽和,因此企業(yè)主要依靠搶奪競(jìng)爭(zhēng)對(duì)手的市場(chǎng)份額來(lái)進(jìn)行擴(kuò)張。但是,如今新的服務(wù)和產(chǎn)品正在不斷增加,除了保險(xiǎn)商自身的創(chuàng)造性和合作能力外,這種擴(kuò)展似乎不受其他任何限制。這種按次計(jì)費(fèi)的成本構(gòu)成也促使競(jìng)爭(zhēng)者們更容易對(duì)大型保險(xiǎn)企業(yè)的市場(chǎng)主導(dǎo)地位發(fā)起挑戰(zhàn)。

因此,筆者認(rèn)為,保險(xiǎn)企業(yè)對(duì)云計(jì)算的應(yīng)用將呈現(xiàn)出三種主要趨勢(shì),推動(dòng)它們逐漸走向成熟。

趨勢(shì)一

通過(guò)多渠道采集實(shí)時(shí)數(shù)據(jù)將成為保險(xiǎn)企業(yè)的業(yè)務(wù)核心和主要?jiǎng)?chuàng)新來(lái)源。深入分析客戶數(shù)據(jù),長(zhǎng)久以來(lái)一直都是保險(xiǎn)企業(yè)的核心業(yè)務(wù)。比如,車載信息技術(shù)的應(yīng)用又為保險(xiǎn)企業(yè)的數(shù)據(jù)采集工作打開(kāi)了一扇大門:例如財(cái)產(chǎn)險(xiǎn)公司在被投保的廠房與倉(cāng)庫(kù)放置濕溫度感應(yīng)設(shè)備,為被投保的房產(chǎn)放置住房數(shù)據(jù)收集設(shè)備,等等。通過(guò)對(duì)這些實(shí)時(shí)數(shù)據(jù)進(jìn)行分析,保險(xiǎn)企業(yè)就會(huì)改變其客戶群體細(xì)分、賠付率確定,以及制定承保政策的方式。因此,對(duì)保險(xiǎn)企業(yè)而言,信息采集已從原來(lái)的非核心任務(wù)轉(zhuǎn)變成了關(guān)鍵任務(wù)。

只是與過(guò)去做法所不同的是,保險(xiǎn)企業(yè)不再依賴歷史數(shù)據(jù),而是應(yīng)用持續(xù)不斷的(外部且非結(jié)構(gòu)化的)大數(shù)據(jù)流來(lái)確定風(fēng)險(xiǎn)。這樣,保險(xiǎn)企業(yè)的風(fēng)險(xiǎn)評(píng)估將會(huì)更加準(zhǔn)確,并且能夠?yàn)榈惋L(fēng)險(xiǎn)客戶提供定價(jià)更優(yōu)的合同。事實(shí)上,基于客戶群、客戶分組、客戶所處位置的定價(jià)策略即將成為歷史,因?yàn)樵朴?jì)算已使個(gè)性化定價(jià)成為可能。

趨勢(shì)二

保險(xiǎn)企業(yè)將越來(lái)越多地發(fā)揮各層云平臺(tái)的作用,從而變得更加敏捷,促進(jìn)邊試邊學(xué)的企業(yè)文化。

一些領(lǐng)先的云計(jì)算服務(wù)供應(yīng)商已經(jīng)與某些財(cái)產(chǎn)保險(xiǎn)公司簽訂協(xié)議,幫助其每年處理數(shù)萬(wàn)個(gè)汽車保險(xiǎn)索賠案。通過(guò)采用該項(xiàng)高度可配置的云技術(shù)方案,保險(xiǎn)索賠報(bào)告變得更加高效且準(zhǔn)確,從而幫助該保險(xiǎn)商輕而易舉地提高了客戶滿意度和忠誠(chéng)度。

此外,保險(xiǎn)企業(yè)還在尋求將云技術(shù)從基礎(chǔ)設(shè)施即服務(wù)(IaaS)轉(zhuǎn)移至平臺(tái)即服務(wù)(PaaS),以及從軟件即服務(wù)(SaaS)向下轉(zhuǎn)移到平臺(tái)即服務(wù)(PaaS)上,抑或從軟件即服務(wù)(SaaS)向上轉(zhuǎn)移至業(yè)務(wù)流程即服務(wù)(BPaaS)。我們預(yù)計(jì),這種轉(zhuǎn)移將在未來(lái)幾年發(fā)生,屆時(shí)保險(xiǎn)企業(yè)可以開(kāi)發(fā)新渠道、安裝新設(shè)備、尋找新的業(yè)務(wù)合作伙伴,同時(shí)能夠使用并反復(fù)利用結(jié)構(gòu)化與非結(jié)構(gòu)化數(shù)據(jù)。

同時(shí),保險(xiǎn)公司還將擁有技術(shù)實(shí)力和基礎(chǔ)設(shè)施來(lái)充分利用收集到的實(shí)時(shí)數(shù)據(jù)。在此基礎(chǔ)上,它們將建立全新的產(chǎn)品與服務(wù)系列,發(fā)揮網(wǎng)關(guān)作用,并保留一系列相關(guān)服務(wù)。為此,保險(xiǎn)企業(yè)需要將業(yè)務(wù)流程的不同環(huán)節(jié)整合在一起,將其內(nèi)在能力(如定價(jià)與風(fēng)險(xiǎn)管理)與合作伙伴的外部支持相融合。

趨勢(shì)三

隨著保險(xiǎn)企業(yè)公眾形象的轉(zhuǎn)變,將會(huì)進(jìn)一步吸引客戶的參與熱情,與保險(xiǎn)企業(yè)展開(kāi)深入合作。客戶大都將保險(xiǎn)與稅收視為同一類別,即他們不想要卻不得不為此掏腰包,多數(shù)時(shí)候都像是吞下的苦藥。他們往往認(rèn)為保險(xiǎn)公司服務(wù)形式過(guò)于單一、服務(wù)范圍太過(guò)狹窄。新致保險(xiǎn)云的一項(xiàng)針對(duì)保險(xiǎn)終端客戶的調(diào)查顯示,不到三分之一的投保人對(duì)其保險(xiǎn)提供商表示滿意,或愿意將自身的保險(xiǎn)提供商推薦給他人。

而另一方面,針對(duì)上述消費(fèi)者態(tài)度,保險(xiǎn)企業(yè)幾乎沒(méi)有采取任何措施,依然堅(jiān)持以產(chǎn)品為中心而非以客戶為中心的做法,特別是在財(cái)險(xiǎn)方面尤為如此。對(duì)許多保險(xiǎn)企業(yè)而言,“客戶”只是“產(chǎn)品”的屬性之一。保險(xiǎn)企業(yè)由于做不到與真實(shí)客戶進(jìn)行面對(duì)面溝通或聯(lián)系,因而也無(wú)法了解到每位客戶的具體需求。沒(méi)有保險(xiǎn)公司可以開(kāi)發(fā)或采用像航空業(yè)等領(lǐng)域帶來(lái)的革命性變化的自助服務(wù)技術(shù)。

當(dāng)然,隨著保險(xiǎn)企業(yè)給客戶帶來(lái)切實(shí)的便利和好處(比如幫助客戶達(dá)成一樁稱心如意的房產(chǎn)交易或是幫助客戶獲得了最滿意的汽車貸款),同時(shí)實(shí)現(xiàn)了流程整合,人們對(duì)保險(xiǎn)公司的看法也將發(fā)生轉(zhuǎn)變,視其為可信賴的服務(wù)提供商。

除了讓客戶扮演傳統(tǒng)的保險(xiǎn)購(gòu)買者角色,還有沒(méi)有更好的辦法來(lái)打造新型客戶關(guān)系?這可能是留給保險(xiǎn)行業(yè)從業(yè)者和技術(shù)服務(wù)提供者的一個(gè)課后作業(yè),我們拭目以待。

不知道什么時(shí)候開(kāi)始有人盛傳“保險(xiǎn)行業(yè)技術(shù)革新已經(jīng)落后全行業(yè)”的流言,但實(shí)際情況是跟不上客戶對(duì)產(chǎn)品和服務(wù)的需求的保險(xiǎn)行業(yè)將非常難過(guò),這一點(diǎn)是毋庸置疑的。企業(yè)在變,對(duì)IT的要求也在變,就像本次活動(dòng)想要向全行業(yè)傳播的一樣,當(dāng)保險(xiǎn)行業(yè)面臨劇烈變革的當(dāng)口,難道過(guò)去的系統(tǒng)就一定能給予足夠支持嗎?顯然是否定的,所以簡(jiǎn)化保險(xiǎn)行業(yè)IT之路任重而道遠(yuǎn),怎樣探索為企業(yè)帶來(lái)效益的云服務(wù)才是根本所在。