WOT2015 劉志軍:互聯網和大數據倒逼消費金融發展

原創“互聯網和大數據正在倒逼消費金融領域的發展。”—在【WOT2015"互聯網+"時代大數據技術峰會】的專訪間,馬上消費金融CDO劉志軍向51CTO記者分享了上述觀點。劉志軍曾在美國***資本銀行工作10年,在這之前曾供職于美國Equifax征信局。專注于數據模型建構技術。2014年底才回到中國,與前京東董事長趙國慶共同創辦馬上消費金融。之所以做出這樣的決定,是因為劉志軍在中國看到了互聯網消費金融發展的***的機會。

劉志軍說,互聯網和大數據在倒逼我國消費金融領域的發展。在以美國為代表的西方經濟發達國家里,征信和數據個人消費已經經歷過幾十年甚至上面年的歷史,長期的數據積累使征信系統相當成熟發達。反觀我國,互聯網金融市場發展尚不完善,雖然央行已經建立了征信中心,但征信數據的提供速度和覆蓋量依然處于較低的水平。不過至少,我們已經開認認識到個人征信對互聯網消費金融服務發展的重要性。快速崛起的互聯網和大數據技術,讓我們加快了向前趕超的速度和可能。

對于從業者來講,互聯網消費金融行業仍有許多問題亟待解決,困難也比較多。對于數據處理、模型建立等基礎工作,消費金融公司都需要從頭打地基。

消費金融的特性適合用大數據行為預測模型

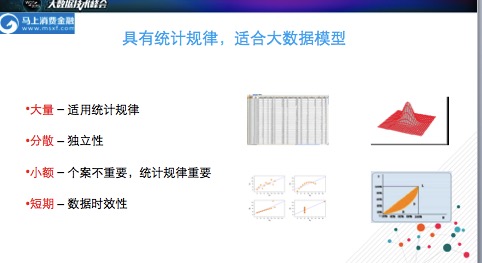

劉志軍認為,消費金融呈現出大量、分散、小額、短期四大特性,這四點決定著消費金融模式具有很強的統計規律。借助大數據技術,我們可以利用構建數據分析型的方式,使在國內征信服務尚不完善的情況下提升互聯網金融風控水平。

- 大量– 適用統計規律

- 分散 – 獨立性

- 小額 – 個案不重要,統計規律重要

- 短期 – 數據時效性

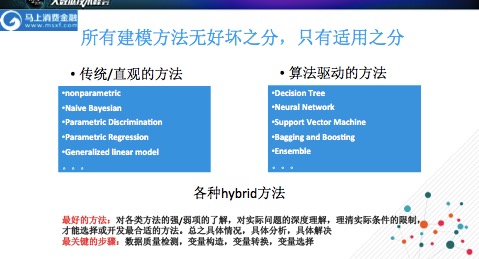

談到數據模型劉志軍介紹到,宏觀上可以分為兩種。一種是在通用于美國市場的標準模型FICO模型,這是一種市場普適性的模型,對任何領域都具有指導意義,但不具針對性。另一種聚焦于某一個特別領域,但是不能擴展到別的領域。模型的種類和適用的范圍是非常多的。在選擇模型的過程中,沒有絕對唯一的方案,是通過模型的組合,針對某一個領域做定制化的模型,還是做一般性的模型,取決企業業務需求和發展策略。

模型不需要***,而需要利用到***

數據整理好后建一個模型其實是很容易的,前提你并非要建***的模型。劉志軍坦言,建***的數據模型當然也不重要,把模型充分利用好非常重要的。目前大家還是一豐在些觀念上的問題。比如對于風險比較這種觀點,劉志軍認為實際意義并不大。這是因為風險本身就有差異,風險也成本、盈利間并沒有必然的聯第。這完全取決于企業的定價策略。

在這個過程中,一旦建立好一個模型,我們就可以把客戶的風險進行分類,更好的應用下來。客觀模型的驗證也很重要。一個信用風險的高低和人品有問題,但不是絕對,不應把個人信用的高低與做壞事、犯罪行為的可能性劃等號。業界應該將信用評級要和欺詐嚴格區分開。

建模數據才是最根本的問題

目前,存在于互聯網金融中數據模型的建立,真正困難的不是建模,而是在于數據。在劉志軍看來,數據的碎片化、數據的壁壘既是挑戰,更是創新的機會。我們要做的是,想辦法把數據找到、拼起來。這個“拼”的過程離不開大數據的發展。數據分析模型建的優劣,與大數據密不可分 。如何我們摸準了大數據的技術發展方向,建模方法很快就可以處于先進地位。

戳下方圖片,更有料!