Gartner:安全、移動、大數據和云的變革力量

如果你參加過一次Gartner的會議就會注意到,一個很顯眼的事情就是他們會發布大量的關于眾多IT話題的數據。上周在佛羅里達州奧蘭多市召開的Gartner Symposium/ITxpo會議也不例外。這次會議有大約9000位企業高管參加,關注的重點在于安全、移動計算、大數據和云這些將會在近期的未來給IT業帶來巨大變化的技術趨勢上。

要想列出所有這些數據是相當困難的,所以我們只能嘗試著通過提煉Gartner ITxpro會議上的重要演示文檔和突出最醒目信息的辦法來簡化這些數據的展示。

下面就是我們根據Gartner眾多分析師的演講文檔摘取出來的幾部分數據及其所展現出來的IT發展趨勢。

IT趨勢

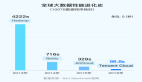

● 2013年的全球IT支出預計將超過3.7萬億美元,與2012年的預計支出3.6萬億美元相比增長3.8%,但其中大數據的發展前景最為引人注目。因為到2015年,全球將新增440萬個與大數據相關的工作崗位,在美國會新增190萬個IT工作崗位。大數據將會創造一個新的經濟領域,該領域的全部任務就是將信息或數據轉化為經濟收入。2013年,大數據預計會產生340億美元的IT支出。

當前的大部分經常性的IT支出都用在了使用傳統解決方案來應對大數據的各種需求上,如機器數據、社會數據、廣泛多樣的數據、不可預知的速度等等;2012年,只有43億美元的軟件支出是直接由新的大數據功能驅動的。

● 目前,大數據最顯著的影響對象是社交網絡分析和內容分析,每年在這方面發生的新支出高達45%。

● 12年前,在IT預算以外的技術支出僅占技術總支出的20%;而到這一個十年期結束之時,IT預算以外的技術支出幾乎將占到總技術支出的90%。

● 組織將會設立***數據官一角來參與業務部門的領導工作。Gartner預計到2015年,會有25%的組織設立***數據官職位。

Gartner副總裁、著名分析師David Willis稱,“今后十年中,***數據官將被證明是能發揮出最令人興奮的戰略作用的角色。***數據官將在企業需要滿足其客戶的地方,在可以產生收入的地方和完成企業使命的地方及時發揮作用。他們將負責數字企業戰略。而他們從運行后臺IT走向前臺還有漫長的道路要走,其間充滿了機會。”

● 未來三年內,占市場支配地位的消費者社交網絡將會觸碰增長的天花板。但是,社交計算會變得越來越重要。企業會將社交媒體作為一個必選項來設立。Gartner預計,未來三年內,10%的組織在社交媒體上的支出將會超過10億美元。

Gartner高級副總裁兼全球研究總監Peter Sondergaard認為,“社交計算正在從組織的邊緣向業務運營的核心深入。它正在改變管理的基本原則:如何設立一種目標意識,激勵人們采取行動。社交計算將會讓組織擺脫層級結構,讓各種團隊可以跨越任何意義上的組織邊界形成互動的社區。”#p#

移動趨勢

● 2016年,全球將會售出16多億部智能移動設備。三分之二的移動工作人員將擁有一部智能手機,40%的工作人員將會移動辦公。IT領導人所面臨的挑戰是要決定如何通過這個移動新渠道來面對其客戶和員工。

● Gartner預測,2016年,所有非PC類設備的一半都將是企業員工自己購買的。而到這個十年末,企業中所有設備的一半都將是企業員工自購的。

● 蘋果iPad的出現已使BYOD成為短期內的熱潮。在大多數情況下,IT部門希望最終用戶能夠用這些工具幫助自己更好地完成工作,或者有助于留住有價值的員工,但同時又不希望增加每用戶的計算資源成本。

● 到2014年末,安卓平板的發貨量將會超過iOS平板。安卓和iOS短期內將繼續統治智能手機市場,但Windows手機將會出現大幅增長。而在平板電腦市場,2013年,蘋果的統治地位將受到來自低成本安卓平板的沖擊。我們預計Windows 8的市場份額仍將較小,對企業的吸引力要大于消費者。

● HTML5將成為關鍵性的移動技術,但整個2015年,碎片化和不成熟仍將成為其所面臨的挑戰,所以HTML5要想成為跨平臺開發的***靈藥還有很長很長的路要走。HTML5的挑戰中有些可以通過使用JavaScript框架如Dojo、Sencha或JQuery移動來緩解,可以隱藏一些平臺和瀏覽器依賴性。對重要的HTML5應用的測試將會越來越復雜,因為存在太多的平臺及瀏覽器變種。

● 到2016年,將會有60%的大企業實施有限制的網絡接入域,以便限制個人擁有的移動設備的連接性。

● 在今后五年內,有65%的企業會采用MDM來解決智能手機和平板電腦所產生的安全問題。

● Gartner預測,整個2017年,90%的企業將會支持兩個或更多個移動操作系統。而在去年,很多企業都將蘋果的iOS作為其主要的移動設備平臺,其他企業會在未來12或18個月內步其后塵。而像Windows 8等其他移動平臺也會出現增長,此時則必須采用MDM進行管理。

● 到2015年,全球20%的智能手機用戶將會使用包月的濃縮內容服務來經商。#p#

安全趨勢

● 安全投資正在出現大幅增長。一個已經相當大的安全市場還會變得更大,五年內將從現在的規模再增長56%,而云安全市場的增長幾乎接近3倍。

Gartner的分析師們稱,出現這種增長的一個關鍵原因是出于監管的遵從性。IT領導人必須為即將到來的政府干預和監管浪潮提前做好規劃。當信息技術在企業的所有運營中無所不在之時,世俗世界的監管也將會來到數字世界。

● 到2015年末,目前提供身份認證管理即服務(IAMaaS)和基于云的IAM解決方案的企業中將有50%會被大運營商收購。

● 整個2013年,80%的云安全事件都將是由于云服務提供商或云服務用戶管理的管理失誤造成的。

● 對于低端的安全環境,或只有簡單安全要求的工作負載來說,內置于結構中或公有云服務中的安全就已經足夠了。這大約代表著整體安全市場的20%。

● 在高端市場,安全將會保持與私有云或公有云基礎設施獨立的狀態——正如我們在內部網絡虛擬化時所做的那樣。VMsafe API就是這一機制的一個實例,它要求所有與安全相關的流量想外部流動時,均需經過現有的和獨立的安全進程可以對其進行檢查并強制執行安全策略。這大約代表著20%的安全市場份額。

● 而在高低兩端之間的龐大中間地帶,則會采取折中的方式,在私有云和公有云環境中運行安全的工作負載,只要能提供責任和審計/可見性的充分隔離就行。

● 目前,企業迫切需要能夠在消費者智能手機和平板電腦(無論是企業所有還是用戶所有)上隔離個人業務和公司業務的方法,而且這些方法應該是低成本、易實施、易使用的,而且在保護企業的策略和數據方面應該是強有力的。目前已經出現了幾種技術可提供局部的解決方案支持這種努力,可以管理不同的消費者設備,讓用戶和IT經理各取所需,但是還沒有一種解決方案可同時讓用戶和IT經理都感到滿意的。畢竟,用戶購買一部智能手機太過容易,用它通過企業網絡去訪問敏感數據也太過容易了。

IT人員能夠維持其控制權的唯一辦法就是將各種移動計算設備(筆記本電腦、PDA、手機、閱讀器及其他)分成三大類:(1)可信任的標準設備,由企業提供;(2)可接納的設備,用戶自己購買的設備組合;(3)不支持的設備,只在小范圍內使用,或者只面向消費者的。對于這些設備,IT部門不可能提供支持。到2016年,60%的大企業將會實施受限的接入網絡域,限制個人所有的移動設備的連接性。#p#

云計算趨勢

● 整體而言,向各種云平臺遷移的趨勢非常明顯。虛擬化、面向服務和互聯網的融合產生了這樣一個現象,即個人和企業可以選擇獲取或交付IT服務的方式,從而減弱了傳統軟硬件許可證模式的束縛。通過云交付的服務將會孕育一種基于交付和消費各種服務的經濟模式,這些服務包括存儲、計算、視頻、財務抵扣管理的所有服務。

云計算的采納是在穩步增長,但是必須記住這種采納是從一個小的基數開始的。也就是說,它的增長將比現有的各類IT模式增長得更迅速,但到目前為止,它還只代表著整體IT支出的不到3%,即便到2016年也仍然是個小數。這里關鍵要考慮的是,云的增長會在多大程度上蠶食其他方面的支出。須知,廠商的軟件許可證策略、硬件的融資與配送、服務提供商收入的增長,重大IT服務項目的進展,以及云計算等都會對IT戰略產生重大影響。

● 全球的公有云服務市場在2011年增長了20.8%,達到914億美元,2010年為756億美元。基礎設施即服務(IaaS)是公有云服務中增長最快的部分,復合年增長率為41.7%(2011至2016年)。從2012到2016年,IaaS支出將超過720億美元。

● 軟件即服務(SaaS)市場的增長正在減緩,2011年的增長幅度為25.7%,2012年21.3%,五年的復合年增長率為17.4%。#p#

服務器虛擬化趨勢

● 2014年,對x86服務器虛擬化基礎設施來說,企業至少會有5種競爭性的選擇方案。到2015年末,全球***企業中的一半至少會采用一種服務用于生產用途,該服務會被企業認為是一種私有云計算服務,而虛擬機(VM)則是基本的構筑磚塊。

● 截至2012年中期,有約75%的已安裝VM是基于VMware的。VMware在全球500強企業中的統治力甚至更強大,因為這些企業都是最早開始虛擬化的嗎,而那時的VMware是市場上唯一的選擇。大企業也在大量使用各種高端工具,如vMotion等,而在其生產中使用VM的需求則更加迫切。

● 在同一時間段內,微軟已占據了將近18%的已安裝VM市場份額。微軟主要在爭取虛擬化市場的新進企業,這些企業大多數都是VM部署數量不足100的規模較小的企業。然而,由于和VMware之間存在非常大的價格差距,微軟也爭取到了一些規模較大的企業——尤其是在大企業的外圍(如分支機構和連鎖門店)。

● Citrix似乎已經失去了在服務器工作負載方面的發展動力,但在托管虛擬桌面(HVD)市場卻獲得了這種動力。它的安裝基數約占VM安裝基數的5%。

● 其余廠商——Oracle、Novell、紅帽和Parallels的VM份額僅為目前總量的1%左右,但它們都在增長之中。