汽車自動駕駛產(chǎn)業(yè)鏈深度研究報告:自動駕駛駛向何方

(報告出品方/作者:國金證券,翟煒)

報告綜述

產(chǎn)業(yè)鏈與市場空間:當(dāng)前我國自動駕駛正處于 L2 向 L3 級別轉(zhuǎn)化的階段,預(yù) 計 2025 年 L2.5 級別自動駕駛車輛滲透率為 50%,2030 年 L2.5 和 L4 級別自動駕駛汽車滲透率分別將達(dá) 70%和 18%。從產(chǎn)業(yè)鏈上看,僅上游(感知層、傳輸層、決策層、執(zhí)行層)和中游平臺層,到 2025 年新增市場空間達(dá) 3088 億元,2030 年可達(dá) 7020 億元,10 年復(fù)合增速為 27%。

發(fā)展路徑與核心參與方:技術(shù)路徑上看,歐美等國鑒于其道路的規(guī)范化優(yōu)勢和自動駕駛技術(shù)的成熟度,其自動駕駛技術(shù)路徑以單車智能為主;中國則在追趕單車智能技術(shù)基礎(chǔ)上,憑借體制、政策、環(huán)境、5G 技術(shù)等優(yōu)勢重點發(fā)展車路協(xié)同,將車路協(xié)議與單車智能結(jié)合,有望實現(xiàn)換道超車。從行業(yè)發(fā)展來看,自動駕駛參與方主要有傳統(tǒng)車企、互聯(lián)網(wǎng)巨頭和造車新勢力等三類玩 家。在路徑選擇上,傳統(tǒng)車企在加速技術(shù)追趕的同時考慮量產(chǎn)和安全,采用 漸進(jìn)式發(fā)展路徑從 L1 逐步過渡到 L2 及以上,當(dāng)前主要處于 L2.5 階段;互 聯(lián)網(wǎng)廠商與造車新勢力則憑借其在軟件、算法和算力等方面的優(yōu)勢選擇跳過 L1/L2 等低級階段,直接以 L4/L5 自動駕駛為目標(biāo)跨越式發(fā)展,當(dāng)前部分 L4 級已率先在特定場景的商用車領(lǐng)域落地,乘用車領(lǐng)域正在加速追趕。此外, Tie1 和 OEM 等廠商也同步從輔助駕駛層級進(jìn)入自動駕駛市場。

核心推動力:我們認(rèn)為當(dāng)前推動自動駕駛產(chǎn)業(yè)向前發(fā)展的主要驅(qū)動力在于四個方面:

1)產(chǎn)業(yè)政策不斷加碼:2020 年 11 月,國汽智聯(lián)發(fā)布最新的我國 智能網(wǎng)聯(lián)汽車技術(shù)路線圖,明確提出到 2025/2030 年我國 L2/L3 級滲透率為 50%/70%;

2)5G 技術(shù)加速助力 C-V2X 發(fā)展:車聯(lián)網(wǎng)是 5G 應(yīng)用的典型場景,當(dāng)前我國 5G 基站建成超 70 萬個,全球占比超 70%,5G 低延時、高可 靠等特性可加快車聯(lián)網(wǎng)和自動駕駛的研發(fā)進(jìn)度,同時 C-V2X 技術(shù)標(biāo)準(zhǔn)路線 已成為未來自動駕駛發(fā)展的通信路線標(biāo)準(zhǔn),我國在 C-V2X 上擁有較強(qiáng)的先 發(fā)優(yōu)勢;

3)BATH 等互聯(lián)網(wǎng)巨頭紛紛入局,加快推動自動駕駛技術(shù)發(fā)展和 商業(yè)化應(yīng)用落地;

4)特斯拉的倒逼:當(dāng)前特斯拉市值已超 8 千億美元成為 名副其實的車企巨頭,其 OTA 技術(shù)、智能計算平臺以及軟件定義汽車的商業(yè)模式,帶來的汽車領(lǐng)域的革命猶如當(dāng)年的蘋果手機(jī)對傳統(tǒng)手機(jī)行業(yè)的顛覆,特斯拉的鯰魚效應(yīng)將加快推進(jìn)自動駕駛產(chǎn)業(yè)不斷向前。

計算機(jī)領(lǐng)域細(xì)分賽道機(jī)會:從市場規(guī)模來看,我們測算到 25/30 年,自動駕駛決策層(自動駕駛 AI 芯片、高精地圖)達(dá) 1138 億元/2236 億元、感知層 (激光雷達(dá))達(dá) 125 億元/845 億元、平臺層(智能座艙)為 810 億元/1866 億元;從增速來看,智能座艙增速最快(10 年復(fù)合增速達(dá) 32%)。建議重點從產(chǎn)業(yè)鏈上下游篩選各環(huán)節(jié)技術(shù)壁壘高、擁有定價權(quán)以及擁有產(chǎn)業(yè)協(xié)同效應(yīng)的細(xì)分領(lǐng)域,推薦上游感知層的激光雷達(dá),決策層的操作系統(tǒng)、自動駕駛加速芯片和高精度地圖,中游平臺層的智能座艙等。

一、自動駕駛?cè)a(chǎn)業(yè)鏈增量空間超 7000 億元

自動駕駛產(chǎn)業(yè)鏈:上游感知、傳輸、決策和執(zhí)行層,中游平臺層,下游為整車與服務(wù)。

自動駕駛汽車功能的實現(xiàn)需要汽車制造商、零部件供應(yīng)商、車載計算 平臺開發(fā)商、出行服務(wù)供應(yīng)商等多方主體參與,因此,自動駕駛汽車的產(chǎn)業(yè)鏈較長。具體而言,上游包括感知層、傳輸層、決策層和執(zhí)行層;中游為平臺層,包括整合的智能駕艙平臺、自動駕駛解決方案以 及傳統(tǒng)的車聯(lián)網(wǎng) TSP 平臺;下游主要為整車廠和第三方服務(wù)。

其中,上游感知層包括車載攝像頭、雷達(dá)系統(tǒng)、高精度地圖、高精度定位、導(dǎo)航系統(tǒng)、路側(cè)設(shè)備等;傳輸層基于通信設(shè)備和服務(wù)為自動駕駛提供信號傳輸,主要包括通信設(shè)備和通信服務(wù);決策層包括計算平 臺、芯片、操作系統(tǒng)、算法等;執(zhí)行層,對決策命令進(jìn)行執(zhí)行,包含 線控、電子驅(qū)動/轉(zhuǎn)向/制動、系統(tǒng)集成及其他汽車零部件廠商。四條系統(tǒng)環(huán)環(huán)相扣,實現(xiàn)汽車網(wǎng)聯(lián)化功能。

1.1 感知層:自動駕駛汽車的眼睛和耳朵,增量空間達(dá) 1900 億元

感知層用于感知外部環(huán)境變化、獲取相關(guān)信息。主要包括智能硬件(傳感器、RFID 及車載視覺系統(tǒng)等)、導(dǎo)航(GPS、北斗以及慣性導(dǎo)航系統(tǒng))、 路側(cè)設(shè)備等。

智能硬件是智能汽車的“眼睛”。無人駕駛硬件系統(tǒng)包括有傳感器、 RFID、車載視覺系統(tǒng)等。隨著車聯(lián)網(wǎng)、智能互聯(lián)成為未來趨勢,相關(guān)硬件產(chǎn)品需求量也日益增大。根據(jù)賽迪智庫《2020 年中國汽車電子產(chǎn)業(yè)發(fā)展形勢展望》,汽車電子、裝置在汽車制造成本中所占的比重逐年提高。通過硬件系統(tǒng),感知并采集環(huán)境信息是無人駕駛的第一步。

我們認(rèn)為自動駕駛汽車感知層帶來的市場增量主要在傳感器,當(dāng)前行業(yè)內(nèi)主流研發(fā)和應(yīng)用的自動駕駛汽車傳感器為車載攝像頭、超聲波雷達(dá)、毫米 波雷達(dá)、激光雷達(dá)等,不同的組合形成了以視覺主導(dǎo)(攝像頭+毫米波雷達(dá) +視覺芯片)和以多傳感器融合(激光雷達(dá)+毫米波雷達(dá)+攝像頭)為主導(dǎo) 兩種路徑。無論何種路徑,均會帶動傳感器的需求增長,我們測算,預(yù)計 到 2025 年傳感器市場規(guī)模將達(dá) 609 億元,到 2030 年將達(dá) 1901 億元,10 年復(fù)合增速約 30%。

1)傳感器:目前主流的自動駕駛傳感器以攝像頭和雷達(dá)為主。

2)RFID 又稱無線射頻識別,是自動駕駛的耳朵。

3)車載視覺系統(tǒng)是感知層硬件的整合,借助機(jī)器視覺技術(shù)進(jìn)行圖像增強(qiáng)和數(shù)據(jù)處理。車載視覺系統(tǒng)主要應(yīng)用于視覺增強(qiáng)的駕駛輔助。

1.2 傳輸層:自動駕駛提供信號傳輸,增量空間超 600 億

傳輸層是基于通信技術(shù)將感知層獲得的環(huán)境信息轉(zhuǎn)換成信號傳導(dǎo)到?jīng)Q策 層,類似人體的傳輸神經(jīng)。傳輸層主要包含通信設(shè)備和通信服務(wù),其中通信設(shè)備以元器件、信息交互終端等為主,通信服務(wù)主要為 DSRC 和 C-V2X 兩種服務(wù)自動駕駛的無線通信技術(shù)。

傳輸層的增量來自于 V2X 帶來的通信芯片、通信模組以及信息交互終端 OBU、RSU 和 T-BOX 等。我們認(rèn)為自動駕駛帶來的不僅僅是單車的網(wǎng)聯(lián) 化,還需必備路的智能化,即車路協(xié)同。因此,預(yù)計傳輸端將帶來通信芯 片、模組等通信元器件以及車路信息交互終端的爆發(fā)。我們預(yù)測自動駕駛 傳輸層的價值空間到 2025 年達(dá)到 395 億元,2030 年達(dá)到 629 億元,10 年復(fù)合增速為 18.79%。

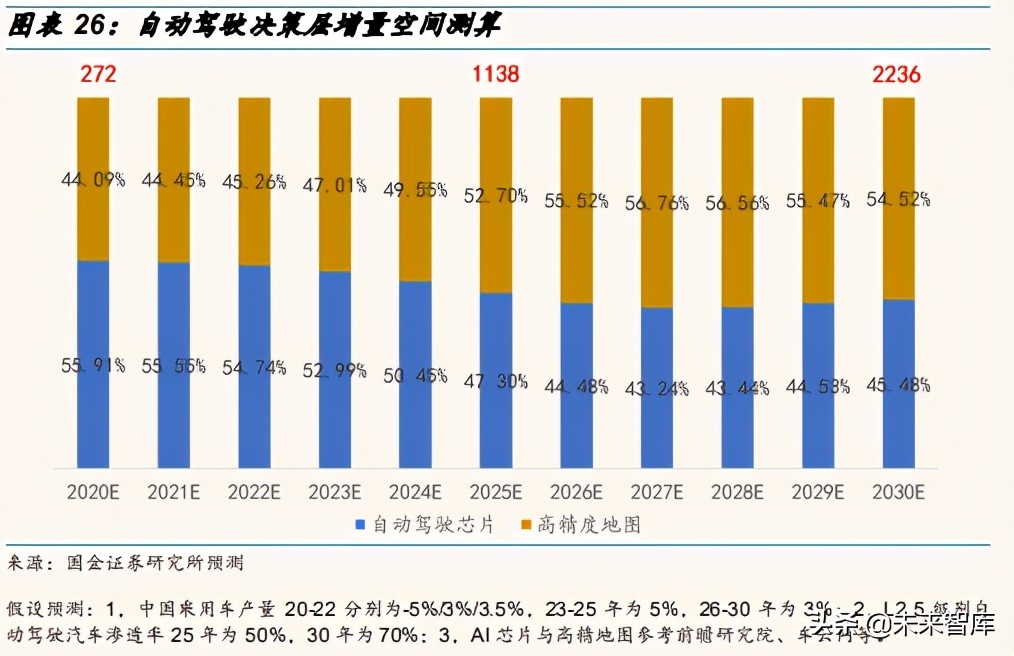

1.3 決策層:自動駕駛汽車大腦,增量空間超 2200 億元

當(dāng)前,從技術(shù)角度看,隨著 ADAS 系統(tǒng)的廣泛部署和以及長時間的技術(shù)開 發(fā),自動駕駛感知技術(shù)已經(jīng)不是主要瓶頸;傳輸層自 C-V2X 勝出之后,技 術(shù)路線也已基本確定;執(zhí)行層則是主機(jī)廠和 Tier1 廠商擅長的領(lǐng)域。因 此,我們認(rèn)為自動駕駛技術(shù)實現(xiàn)的真正門檻就在于決策層上。決策層通過 利用感知層、傳輸層反映回來的信息,建立相應(yīng)的模型,制定出適合的控 制策略。由于真實路況的復(fù)雜程度,以及不同人對于不同路況的不同解決 對策,決策算法需要覆蓋多數(shù)罕見路況的海量數(shù)據(jù)以及完善高效的人工智 能技術(shù)。從功能上看,決策層主要包含操作系統(tǒng)、芯片、算法、高精度地 圖以及云平臺等核心構(gòu)成元素。

我們認(rèn)為自動駕駛決策層帶來的增量空間主要在于自動駕駛 AI 芯片和對應(yīng) 的高精度地圖,這兩者是 L3 及以上級別自動駕駛汽車必備的功能要素。經(jīng) 我們測算,到 2025 年自動駕駛決策層可見的增量空間將達(dá) 1138 億元, 2030 年將達(dá) 2236 億元,10 年復(fù)合增速達(dá) 23.44%。

1)操作系統(tǒng):為自動駕駛提供底層支撐。

2)芯片:為自動駕駛提供算力支撐。

3)算法是決策層的核心競爭力。

4)高精度地圖將成為自動駕駛、車路協(xié)同的基礎(chǔ)設(shè)施。

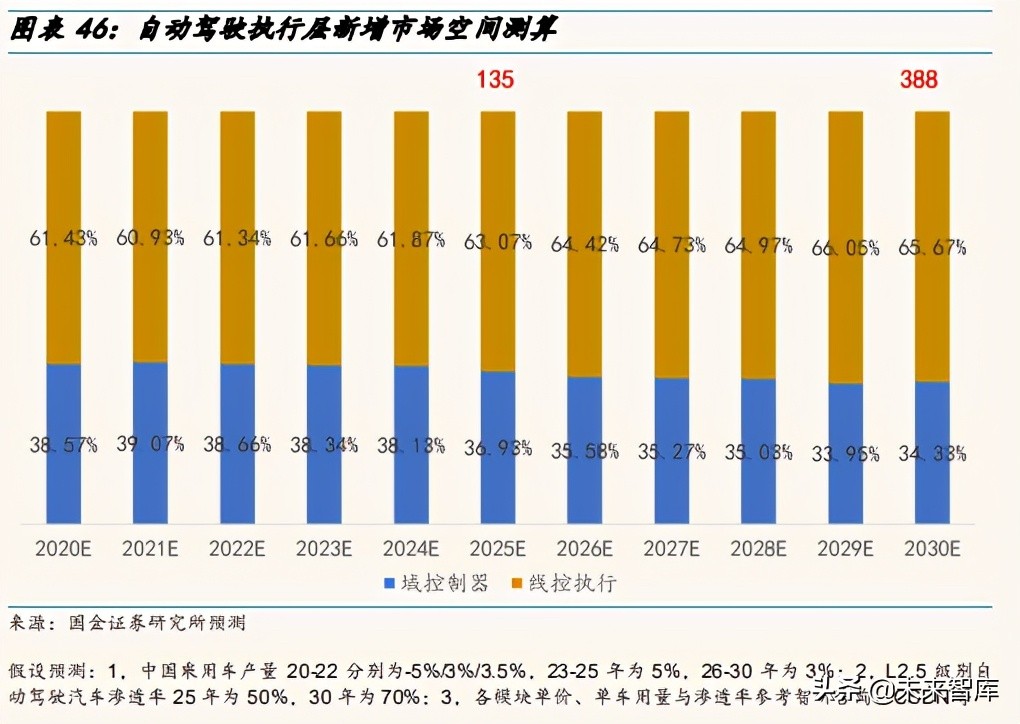

1.4 執(zhí)行層:自動駕駛的四肢,增量空間達(dá) 388 億元

執(zhí)行控制好比“駕駛員的手腳”,是自動駕駛真正落地的基礎(chǔ)。執(zhí)行層是 無人駕駛系統(tǒng)的最底層,其核心任務(wù)是通過驅(qū)動、制動及轉(zhuǎn)向控制系統(tǒng), 相互配合,使汽車能夠按照決策部分規(guī)劃的軌跡穩(wěn)定行駛,并且同時能夠 實現(xiàn)避讓、保持車距、超車等動作。隨自動駕駛的發(fā)展,執(zhí)行層由駕駛員 施加人力、通過真空和液壓等推動的方式逐漸被電子化、電動化系統(tǒng)所替 代,電信號替代機(jī)械力的線控技術(shù)在自動駕駛時代全面滲透。

自動駕駛執(zhí)行層帶來新的增量市場主要源自于域控制器和線控執(zhí)行等功能設(shè)備。我們測算,到 2025 年自動駕駛執(zhí)行層可見增量市場規(guī)模將達(dá) 135 億元,2030 年將達(dá) 388 億元,10 年復(fù)合增速超 30%。

電子驅(qū)動:發(fā)展成熟,相比傳統(tǒng)驅(qū)動優(yōu)勢明顯。

電子制動:執(zhí)行層最關(guān)鍵部分。

電子轉(zhuǎn)向:電動助力 EPS 占據(jù)主流。

1.5 中游平臺層:完成自動駕駛功能的居中調(diào)度,增量空間為 1866 億元

平臺層以 TSP 車聯(lián)網(wǎng)平臺廠商為主,包括智能座艙、智能駕駛整體解決方 案等。

自動駕駛平臺層帶來增量空間主要以智能座艙為主,主流智能座艙包含全 液晶儀表盤、汽車中控屏、HUD 和流媒體后視鏡等四大模塊。我們測算, 到 2025 年智能座艙市場空間為 811 億元,2030 年達(dá)到 1866 億元,10 年 復(fù)合增速近 30%。

TSP 車聯(lián)網(wǎng)平臺提供車載信息服務(wù),通過在汽車上安裝車載信息設(shè)備,利用通信網(wǎng)絡(luò)為駕駛員和乘客提供多樣化信息服務(wù),包括行車導(dǎo)航、路況信 息、行車安全預(yù)警、免提通話、天氣服務(wù)、緊急救援、車輛性能檢測等。

TSP 在車聯(lián)網(wǎng)產(chǎn)業(yè)鏈中居于核心地位。上接汽車、車載設(shè)備制造商、 網(wǎng)絡(luò)運營商,下接內(nèi)容提供商,TSP 的服務(wù)集合了位置服務(wù)、GIS 服務(wù) 和通信服務(wù),如導(dǎo)航、娛樂、咨詢、安防、SNS、遠(yuǎn)程保養(yǎng)等。其核心 價值主要體現(xiàn)在:向下游直面用戶,是直接為用戶提供服務(wù)價值的主 體;向上游扮演資源整合角色,涉及車載設(shè)備提供商、網(wǎng)絡(luò)服務(wù)提供 商、信息服務(wù)內(nèi)容提供商等,整合多方信息及資源為用戶提供車載信 息服務(wù)。

TSP 是產(chǎn)業(yè)鏈中潛在利潤空間最大的環(huán)節(jié)。作為產(chǎn)業(yè)鏈的核心位置, TSP 擁有整個鏈上最核心的大數(shù)據(jù)資源,且其數(shù)據(jù)具有積累性,據(jù)此可 以演化為多種商業(yè)模式,是車聯(lián)網(wǎng)產(chǎn)業(yè)鏈潛在利潤空間最大的環(huán)節(jié)。 TSP 盈利模式為:面對車主,TSP 依托于線上服務(wù)賺取服務(wù)費用,賺取 B2C 中的利潤;在客戶數(shù)量以及交互數(shù)據(jù)達(dá)到一定體量后,可以與廣告 商、保險公司、物流公司、租車公司等開展一系列商業(yè)模式的探索, 拓展 B2B 業(yè)務(wù)。

目前 TSP 根據(jù)車廠主導(dǎo)的程度大致可以分為三種模式。

模式一:車企設(shè)立自己的 TSP。

模式二:車廠與第三方供應(yīng)商合作設(shè)立 TSP。

模式三:第三方供應(yīng)商提供獨立 TSP。

智能座艙是車企智能化、高端化的剛需,也是未來智能網(wǎng)聯(lián)汽車的主要組成部分之一。它以座艙域控制器(DCU)為核心,推動包含液晶儀表盤、中 控屏、流媒體后視鏡、抬頭顯示系統(tǒng)等部件在內(nèi)的多屏融合,實現(xiàn)語音控制、手勢操作等更智能化的交互方式。從汽車整體架構(gòu)來看,座艙域控制 器(DCU)鏈接傳統(tǒng)座艙電子部件,進(jìn)一步整合智能輔助駕駛 ADAS 系統(tǒng)和 車聯(lián)網(wǎng) V2X 系統(tǒng),使智能汽車可以進(jìn)一步優(yōu)化整合自動駕駛、車載互聯(lián)、 信息娛樂等功能,完整的解決方案幫助智能汽車從代步工具逐漸成為可移動生活空間。

智能座駛艙產(chǎn)業(yè)鏈分為硬件和軟件兩部分。硬件包括了傳統(tǒng)中控和儀 表盤,以及新納入的抬頭顯示器 HUD、后座顯示屏等 HMI 多屏,軟件則 由于加入了手勢語言在內(nèi)的交互技術(shù),包含底層嵌入式操作系統(tǒng)、軟 件服務(wù)、ADAS 系統(tǒng)等應(yīng)用。軟硬件底層技術(shù)根據(jù)產(chǎn)品的不同需求應(yīng)用 到各個智能化零部件中;不同智能化零部件在座艙內(nèi)集成形 成一套完 整解決方案,以整車體現(xiàn),整車進(jìn)而銷售給車主;與此同時,基礎(chǔ)設(shè) 施參與整個流程,為各環(huán)節(jié)提供數(shù)據(jù)傳輸、運算存儲等服務(wù)。

智能座艙產(chǎn)業(yè)趨向于跨界、融合、集成的網(wǎng)狀結(jié)構(gòu)。上游零部件企業(yè)尋求后向一體化,下游整車廠尋求前向一體化,獨立研發(fā)算法和智能 硬件,與此同時,新興互聯(lián)網(wǎng)公司與傳統(tǒng)整車、零部件企業(yè)進(jìn)行深度 合作,共同推出智能座艙整體解決方案。對于整車廠而言,其擁有成 熟的汽車研發(fā)、生產(chǎn)、供應(yīng)鏈體系,但相對來講軟件開發(fā)實力略有不 足,缺乏良好的生態(tài)體系。對于新興互聯(lián)網(wǎng)公司而言,其具備完善的 應(yīng)用生態(tài)、強(qiáng)大的系統(tǒng)開發(fā)能力,但缺乏與相關(guān)行業(yè)經(jīng)驗,對硬件的 集成開發(fā)的能力相對較弱。對于 Tier1 供應(yīng)商而言,其獨特優(yōu)勢在于 系統(tǒng)定制能力和豐富的車規(guī)級硬件開發(fā)經(jīng)驗.

算法軟件數(shù)據(jù)將成為價值鏈重心。互聯(lián)網(wǎng)和科技公司在產(chǎn)業(yè)中占比升 高, 他們在算法、芯片、網(wǎng)絡(luò)連接和生態(tài)系統(tǒng)搭建上占據(jù)優(yōu)勢,而傳 統(tǒng)主機(jī)廠和 Tier 1 則在汽車傳統(tǒng)的生產(chǎn)制造環(huán)節(jié)有豐富經(jīng)驗。未來可 能主要為兩種跨界模式:一是傳統(tǒng)車企和 Tier 1 與互聯(lián)網(wǎng)巨頭合作, 比如上汽和阿里。車企將相對封閉的生產(chǎn)數(shù)據(jù)一定程度開放給互聯(lián)網(wǎng) 企業(yè),用于座艙智能化的升級;二是零部件大廠收購有發(fā)展?jié)摿Φ目?技公司,從而掌握核心技術(shù)。長期來看,整個汽車價值鏈的重心將從 硬件生產(chǎn)制造逐漸轉(zhuǎn)向系統(tǒng)、算法等軟件層面,掌握核心軟件能力、 數(shù)據(jù)的互聯(lián)網(wǎng)公司,及轉(zhuǎn)型及時的主機(jī)廠將占據(jù)行業(yè)主導(dǎo)地位。國內(nèi) 汽車發(fā)展雖然落后國外,但互聯(lián)網(wǎng)行業(yè)一直占據(jù)主導(dǎo),擁有流量和生 態(tài)優(yōu)勢。因此,國內(nèi)車企、其他供應(yīng)商借助互聯(lián)網(wǎng),有望趕超國外大 廠。

從企業(yè)類型來看,無論是傳統(tǒng)國際品牌,還是造車新勢力和國內(nèi)自主 品牌,在智能座艙上都積極布局,近一兩年都有產(chǎn)品完整產(chǎn)品落地。 從交互方式來看,自然語音識別方式以其符合正常對話邏輯、良好的 交互體驗得到了眾多品牌認(rèn)可,造車新勢力、國內(nèi)自主品牌以及奔 馳、寶馬、奧迪都搭載了自然語音識別模塊。從操作系統(tǒng)看,大部分 企業(yè)有自研或自有的、以 QNX、Linux 和安卓底層構(gòu)架的配套操作系 統(tǒng)。芯片方面,高通和英偉達(dá)市場認(rèn)可度依舊很高。中控屏和儀表盤 則呈現(xiàn)了明顯的大屏集成偏好,全液晶中控屏和儀表盤快速滲透自主 品牌及造車新勢力,而 HUD 主要為選裝搭載,滲透率相對較低。

1.6 整車廠與第三方服務(wù)

經(jīng)過各層級的技術(shù)研發(fā),最終由整車廠進(jìn)行技術(shù)集成與生產(chǎn)組裝,完成無 人駕駛產(chǎn)品的生產(chǎn)末環(huán)。整車廠商為關(guān)鍵技術(shù)企業(yè)提供應(yīng)用、實踐平臺, 科技企業(yè)直接向整車廠商提供解決方案、部件。生產(chǎn)組裝完畢的整車,一 部分直接銷售到消費者端,一部分成為第三方服務(wù)商的服務(wù)供應(yīng)車輛。此 類服務(wù)商一般為移動出行服務(wù)商,提供服務(wù)所得的數(shù)據(jù)反饋將協(xié)助整車廠 及科技企業(yè)調(diào)整產(chǎn)品研發(fā)。部分整車廠也在向第三方服務(wù)商轉(zhuǎn)變,或與之 開展深度合作,整個無人駕駛產(chǎn)業(yè)鏈呈現(xiàn)生態(tài)化、網(wǎng)狀化趨勢。

整車廠商也在積極布局智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)。新興車企(蔚來、零跑、 理想、小鵬、奇點等)具備后發(fā)優(yōu)勢,在研發(fā)方面普遍優(yōu)于傳統(tǒng)車 企,科技嗅覺更靈敏,部分智能網(wǎng)聯(lián)相關(guān)技術(shù)已成為產(chǎn)品亮點。傳統(tǒng) 整車廠商(一汽、廣汽、北汽、長安、吉利、奇瑞等)在智能網(wǎng)聯(lián)領(lǐng) 域的發(fā)展相對較緩,在軟件算法等領(lǐng)域開發(fā)能力相對不足,多數(shù)選擇 以收購或戰(zhàn)略合作的方式與科技企業(yè)共贏。整車企業(yè)的布局加速了智 能網(wǎng)聯(lián)產(chǎn)品的適配應(yīng)用,促進(jìn)了相關(guān)技術(shù)的迭代升級,保障了無人駕 駛產(chǎn)業(yè)乃至智能網(wǎng)聯(lián)汽車行業(yè)持續(xù)快速發(fā)展。

第三方服務(wù)商主要是為未來移動出行進(jìn)行開發(fā)與測試、為公眾和商業(yè) 運輸提供移動出行服務(wù)的公司等,包括網(wǎng)約車平臺、無人駕駛出租 車、無人送貨車、接駁車等服務(wù)商,如 Uber、Grab、2getthere、 Bestmile、滴滴出行、神州優(yōu)車、首汽約車等。剝離司機(jī)角色,打車 和租車或許在未來殊途同歸。科技企業(yè)在算法上具有優(yōu)勢,然而相對 缺乏產(chǎn)業(yè)數(shù)據(jù),因此深耕產(chǎn)業(yè)的出行公司,或?qū)⒊蔀橄乱徊綗o人駕駛 的突破點。

二、自動駕駛技術(shù)路徑探究

2.1 單車智能 VS 車路協(xié)同:各有千秋,未來趨于協(xié)同

按照技術(shù)路徑,無人駕駛當(dāng)前主流有兩種實現(xiàn)路徑:一是基于單車感知和 高效算法決策的單車智能模式,二是基于道路基站和車輛進(jìn)行通信、通過 云端調(diào)控的車路協(xié)同模式。

單車智能模式痛點無可回避。從目前表現(xiàn)來看,單車智能存在許多弱點: 首先是多傳感器融合問題,以及隨之而來的對芯片性能的要求;無人駕駛 依靠 AI,但 AI 黑箱效應(yīng)難以克服;自動駕駛 110 億英里的道路檢測難以 實現(xiàn);全自動駕駛有幾百萬極端工況,軟件設(shè)計難以保證和驗證;L3、 L4、L5 自動駕駛成本極高,單車均價約 20 萬美元,難以進(jìn)入私家車領(lǐng) 域;完全自動駕駛汽車實際行駛安全難以保障。

車路協(xié)同是單車智能的延伸和拓展。單車智能是車路協(xié)同的基礎(chǔ),如果沒有單車智能,智能網(wǎng)聯(lián)就沒有基礎(chǔ)平臺,更重要的是在路側(cè)沒有鋪設(shè)智能 設(shè)備、通訊受到干擾、智能路側(cè)設(shè)備出現(xiàn)故障時,單車智能保證汽車安全 行駛。此外,在車路協(xié)同無法覆蓋的區(qū)域以及極端場景中,還是需要依賴單車智能自動采取行動。而由于單車智能不可忽視的痛點,車路協(xié)同形成 單車傳感器的性能延伸,緩解計算平臺算力壓力,對于高級別自動駕駛不 可或缺,基于場景來看錦上添花,能夠加快汽車產(chǎn)業(yè)化落地,無論在時間 或空間維度實現(xiàn)更全面的覆蓋。

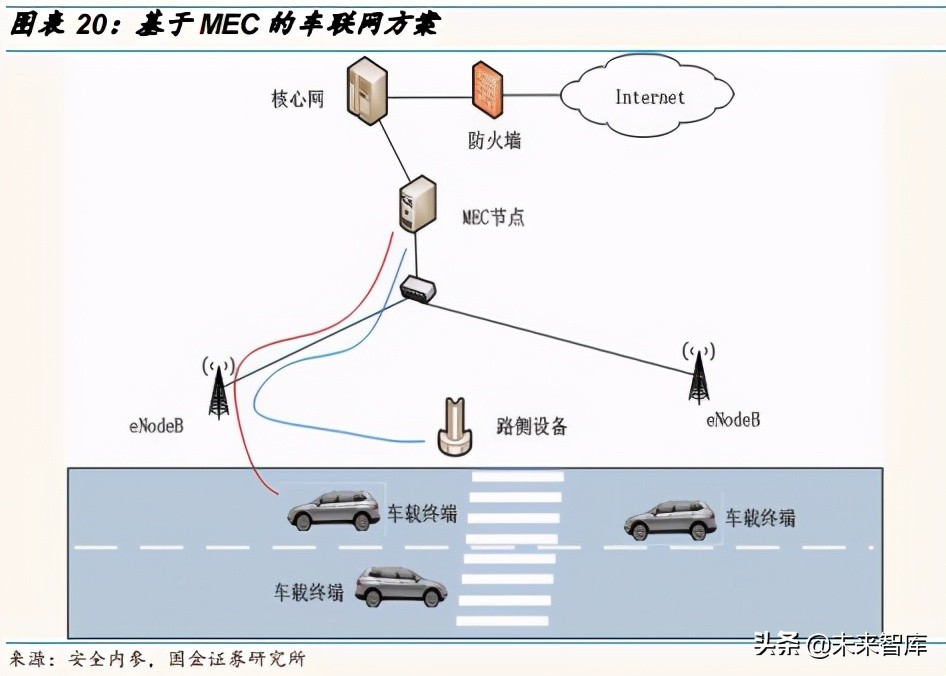

車路協(xié)同系統(tǒng)的基礎(chǔ)技術(shù)包括四個部分,可依據(jù)構(gòu)成劃分為智能車載單元關(guān)鍵技術(shù)、智能路側(cè)關(guān)鍵技術(shù)、通信平臺關(guān)鍵技術(shù)和其他關(guān)鍵技術(shù),其中 V2X 是車路系統(tǒng)核心的基礎(chǔ)技術(shù)。

智能車載單元,借助當(dāng)前主流的 LTE-V2X 以及新一代 5G-V2X 信息通信技術(shù),實現(xiàn)車輛之間、車路之間、車與行人、車與云端之間的全面信息交互。從產(chǎn)業(yè)結(jié)構(gòu)角度來看,車載終端主要包括通信芯片、通信模組、終端設(shè)備、V2X 協(xié)議及 V2X 應(yīng)用軟件。整個車載終端的產(chǎn)業(yè)結(jié)構(gòu)包 括硬件和軟件產(chǎn)業(yè)參與者。

智能路側(cè)系統(tǒng),在車路協(xié)同體系中,通過部署智能設(shè)備,收集路側(cè)信息。其通過智能傳感器設(shè)備,結(jié)合智能車載信息,提供危險駕駛提 醒、車輛違章預(yù)警、道路異常提醒、道路擁堵分析、交叉路口、協(xié)調(diào) 調(diào)度等功能。整個系統(tǒng)的運轉(zhuǎn)流程是:通過架設(shè)在道路側(cè)傳感器感知 到的實時道路信息與車輛共享,使車輛擁有超視野感知能力,提供較 全面的路側(cè)環(huán)境信息,與車輛進(jìn)行信息數(shù)據(jù)共享,同時將車側(cè)信息收 集至云端,最終進(jìn)行應(yīng)用。按照職能板塊劃分,智能路側(cè)系統(tǒng)主要包 含智能基礎(chǔ)設(shè)施板塊、智能傳感器板塊、 通訊計算板塊等:智能基礎(chǔ) 設(shè)施類板塊主要包括信號燈控制機(jī)、電子指示牌、北斗差分基站等設(shè) 備要素;智能傳感器板塊主要包括激光雷達(dá)、高清攝像頭、毫米波雷 達(dá)等,可探測車輛狀態(tài)、道路實時狀況等;通訊計算板塊則是指其中的通信管道,包括 LTE/NR 模組,能夠支持?jǐn)?shù)據(jù)傳輸?shù)取M瑫r,在路側(cè)單元一些實時信息需要在邊緣側(cè)進(jìn)行數(shù)據(jù)計算,以解決道路交通中的 應(yīng)急事件。

通信平臺,作為車路協(xié)同中的連接管道,主要負(fù)責(zé)提供車與車、車與 路間實時傳輸?shù)男畔⒐艿溃ㄟ^低延時、高可靠、快速接入的網(wǎng)絡(luò)環(huán) 境,保障車端與路側(cè)端的 信息實時交互。目前,車路協(xié)同的底層通信 技術(shù)較為通用的是 DSRC(專用短程通信)和基于蜂窩網(wǎng)通信技術(shù)演進(jìn) 的 C-V2X。C-V2Ⅹ起步相對較晚,但其基于蜂窩通信技術(shù),可移動性、 可靠性強(qiáng),具有前向兼容性的 5G 演進(jìn)路線,未來可支持自動駕駛,中 國布局領(lǐng)先。

云控平臺,在車路協(xié)同產(chǎn)業(yè)發(fā)展中承擔(dān)著“指揮者”的角色。云控平 臺包括云控基礎(chǔ)平臺和云控應(yīng)用平臺。云控平臺能為智能汽車及其用 戶、管理及服務(wù)機(jī)構(gòu)等提供車輛運行、基礎(chǔ)設(shè)施、交通環(huán)境、交通管 理等動態(tài)基礎(chǔ)數(shù)據(jù),具有高性能信息共享、高實時性云計算、大數(shù)據(jù) 分析、信息安全等基礎(chǔ)服務(wù)機(jī)制,是支持智能網(wǎng)聯(lián)汽車實際應(yīng)用需求 的基礎(chǔ)支撐平臺。在應(yīng)用層面,云控平臺的搭建能夠增強(qiáng)智能網(wǎng)聯(lián)駕 駛服務(wù)能力,降低交通事故傷亡幾率,減少交通擁堵時間,提升交通 效率。目前,通過云控基礎(chǔ)平臺的物理架構(gòu),已經(jīng)基本形成車端-邊緣 云-區(qū)域云-中心云四級支撐體系。

車路協(xié)同優(yōu)勢:安全、高效、低成本、落地更快。

車路協(xié)同體系亦面臨挑戰(zhàn)。車路云一體化運行不乏挑戰(zhàn):車輛層面,無論 是融合感知還是協(xié)同決策,車路聯(lián)合實現(xiàn)實時有效協(xié)同是難題;交通層 面,除了要提高自動駕駛汽車性能,還要解決交通擁堵和聯(lián)合管控,技術(shù) 上面臨著高可靠、低延時的數(shù)據(jù)交互問題;計算資源開發(fā)方面,如何將大 數(shù)據(jù)挖掘、計算等及時有效輸送到末端面臨挑戰(zhàn)等。

2.2 中國無人駕駛路徑以單車智能結(jié)合車路協(xié)同

關(guān)于是“單車智能”還是“車路協(xié)同”,一直存在諸多研究與爭論。“單 車智能”傾向于車輛自身的自動駕駛能力,能夠精準(zhǔn)及時地感知、決策、 控制,從而實現(xiàn)無人駕駛;“車路協(xié)同”則更注重全局優(yōu)化,通過車車、 車路信息交互達(dá)到智能協(xié)同,為無人駕駛構(gòu)建一個更完善的生態(tài)環(huán)境。

單車智能與車路協(xié)同各有優(yōu)劣,理想狀態(tài)下可形成互補(bǔ)。單車智能在車路 網(wǎng)絡(luò)出現(xiàn)漏洞等極端情況下能夠保證車輛的安全行駛,而車路協(xié)同能夠?qū)?現(xiàn)信號源傳輸、超視距通信、多個檢測視角等單車無法做到的場景。理想 狀態(tài)下,單車智能和車路協(xié)同能夠優(yōu)劣互補(bǔ),從而達(dá)到最佳無人駕駛狀 態(tài)。

我國基本明確了車路協(xié)同與單車智能結(jié)合的發(fā)展道路。自動駕駛起源于美 國,在單車智能領(lǐng)域,我國與美國有較大差距,同時由于我國路況設(shè)施復(fù)雜,相較而言,將車聯(lián)網(wǎng)作為發(fā)展智能交通、無人駕駛的杠桿著力點,重 點發(fā)展車路協(xié)同,則有望實現(xiàn)換道超車。

車路協(xié)同與單車智能結(jié)合發(fā)展,我國擁有基于國情的天然優(yōu)勢。強(qiáng)大的統(tǒng) 籌能力和基建能力使得新技術(shù)的研發(fā)突破及實施落地具有更高的可行性。 無論是聚焦單車的高精尖技術(shù),還是聚焦全局的基礎(chǔ)設(shè)施協(xié)同,我國都有 能力從研發(fā)到測試到法規(guī)健全到落地改造的全過程給予深度扶持。

2.3 漸進(jìn)式 VS 跨越式:傳統(tǒng)車企漸進(jìn)式,互聯(lián)網(wǎng)與造車新勢力跨越式發(fā)展

自動駕駛行業(yè)格局逐漸穩(wěn)定。目前自動駕駛、智能互聯(lián)是汽車行業(yè)發(fā)展的 方向,傳統(tǒng)車企和一些互聯(lián)網(wǎng)巨頭都紛紛入局無人駕駛領(lǐng)域。根據(jù) Gartner2019 年新興技術(shù)成熟度曲線,L5 級自動駕駛屬于期望膨脹期,L4 級自動駕駛屬于幻滅期。商用車 L3、L4 無人駕駛已經(jīng)在礦山、港口、物 流等流域落地,而乘用車無人駕駛落地項目主要集中在傳統(tǒng)車企 L2+和 L3 級量產(chǎn)車型和特定場景自動駕駛方面。目前無人駕駛技術(shù)逐步邁向成熟, 新入局者減少,2020 年新興技術(shù)成熟度曲線中自動駕駛被移出榜單。

從技術(shù)發(fā)展路徑上看,自動駕駛發(fā)展路徑主要分為漸進(jìn)式、跨越式和特定場景式等三種。漸進(jìn)式以傳統(tǒng)車企為主,跨越式以互聯(lián)網(wǎng)和造車新勢力為 主,特定場景式則以商用車率先落地。

三、多重因素促進(jìn)自動駕駛產(chǎn)業(yè)發(fā)展

3.1 產(chǎn)業(yè)政策驅(qū)動

政府從安全監(jiān)管、標(biāo)準(zhǔn)制定到戰(zhàn)略發(fā)展,車聯(lián)網(wǎng)政策持續(xù)出臺。2017 年 4 月,工信部、發(fā)改委、科技部聯(lián)合發(fā)布《汽車產(chǎn)業(yè)中長期發(fā)展規(guī)劃》指出重點支持傳感器、控制芯片、北斗高精度定位、車載終端、操作系統(tǒng)等核 心技術(shù)研發(fā)及產(chǎn)業(yè)化。2018 年,工信部制定《車聯(lián)網(wǎng)智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)發(fā) 展行動計劃》指出到 2020 年,車聯(lián)網(wǎng)用戶滲透率達(dá)到 30% 以上,新車駕 駛輔助系統(tǒng)(L2)搭載率達(dá)到 30% 以上,聯(lián)網(wǎng)車載信息服務(wù)終端的新車 裝配率達(dá)到 60% 以上。2019 年,國務(wù)院發(fā)布《交通強(qiáng)國建設(shè)綱要》加強(qiáng) 智能網(wǎng)聯(lián)汽車(智能汽車、自動駕駛、車路協(xié)同)研發(fā),形成自主可控完 整的產(chǎn)業(yè)鏈。至 2020 年 2 月,11 部委聯(lián)合出臺《智能汽車創(chuàng)新發(fā)展戰(zhàn) 略 》,意味著車聯(lián)網(wǎng)產(chǎn)業(yè)將在我國迎來高速發(fā)展重大機(jī)遇。

自動駕駛領(lǐng)域產(chǎn)業(yè)政策穩(wěn)步推進(jìn)。從 2015 年至 2020 年,政府發(fā)布多項相 關(guān)政策,關(guān)注點從智能網(wǎng)聯(lián)汽車細(xì)化至自動駕駛汽車。2020 年初,國家相繼出臺《智能汽車創(chuàng)新發(fā)展戰(zhàn)略》與《汽車駕駛自動化分級》兩項方案, 進(jìn)一步明確自動駕駛戰(zhàn)略地位與未來發(fā)展方向。

預(yù)計到 2025 年我國 PA、CA 級智能網(wǎng)聯(lián)汽車銷量占汽車總銷量超過 50%,C-V2X 終端的新車裝配率達(dá) 50%,2030 年滲透率 70%,2035 年 各類網(wǎng)聯(lián)式高度自動駕駛車輛廣泛運行于中國廣大地區(qū)。2020 年 11 月 11 日,中國智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)創(chuàng)新聯(lián)盟發(fā)布《智能網(wǎng)聯(lián)汽車技術(shù)路線圖 2.0》指出 PA、CA 級智能網(wǎng)聯(lián)汽車滲透率要持續(xù)增加,2025 年達(dá) 50%, 2030 年超過 70%。C-V2X 終端的新車裝配率 2025 年達(dá) 50%,2030 年基本普及,網(wǎng)聯(lián)協(xié)同感知、協(xié)同決策與控制功能不斷應(yīng)用,車輛與其他交通 參與者互聯(lián)互通。高度自動駕駛車輛 2025 年首先在特定場景和限定區(qū)域 實現(xiàn)商業(yè)化應(yīng)用,并不斷擴(kuò)大運行范圍。

3.2 從 LTE-V2X 到 5G-V2X,車聯(lián)網(wǎng)進(jìn)入落地期

5G 建設(shè)超預(yù)期,車聯(lián)網(wǎng)、自動駕駛等行業(yè)應(yīng)用加速落地

R16 標(biāo)準(zhǔn)凍結(jié),5G 將從“能用”晉級到“好用”。2020 年 7 月,國 際標(biāo)準(zhǔn)組織 3GPP 宣布 5G R16 標(biāo)準(zhǔn)正式凍結(jié),標(biāo)志著 5G 第一個演 進(jìn)版本標(biāo)準(zhǔn)完成。相較于 R15 版本 R16 標(biāo)準(zhǔn)不僅增強(qiáng)了 5G 的功能, 向各行業(yè)普及 5G 技術(shù)并催生新的數(shù)字生態(tài)產(chǎn)業(yè),而且在網(wǎng)絡(luò)能力擴(kuò) 展、挖潛以及降低運營成本等方面做了改進(jìn),增強(qiáng)了 5G 超可靠低延 遲通信(URLLC)的性能。R16 標(biāo)準(zhǔn)的推出,將加速 5G 在垂直行業(yè) 的需求與消費級市場補(bǔ)貼落地。

5G 基站建設(shè)超預(yù)期,車聯(lián)網(wǎng)、自動駕駛等行業(yè)應(yīng)用有望加速落地。 2020 年 8 月 14 日,工信部副部長辛國斌表示,當(dāng)前我國 5G 基站建 設(shè)進(jìn)度超預(yù)期,截至 6 月底,我國 5G 基站累計超 40 萬個;截至 7 月 底,5G 終端連接數(shù)已達(dá) 8800 萬;下一步將以建設(shè)促應(yīng)用,重點支持 面向智慧醫(yī)療、虛擬企業(yè)專網(wǎng)、智能電網(wǎng)、車路協(xié)同車聯(lián)網(wǎng)等 7 大領(lǐng) 域的 5G 創(chuàng)新應(yīng)用,進(jìn)一步促進(jìn) 5G 行業(yè)應(yīng)用落地見效。三大運營商數(shù) 據(jù)顯示,截至今年 6 月底,三家基礎(chǔ)電信企業(yè)累計發(fā)展蜂窩物聯(lián)網(wǎng)終 端用戶達(dá) 11.06 億戶,同比增長 32.7%,其中應(yīng)用于智能制造、智慧 交通、智慧公共事業(yè)的終端用戶增長分別達(dá)到 21.1%、18.2%、 21.4%。5G 具有的高可靠、低時延、大帶寬等特性能實現(xiàn)車與車、車 與路、車與人之間的實時通信,是車聯(lián)網(wǎng)的重要通信網(wǎng)絡(luò),推動智能 網(wǎng)聯(lián)化,豐富更多車聯(lián)網(wǎng)應(yīng)用場景。

C-V2X 技術(shù)順利演進(jìn),車聯(lián)網(wǎng)、自動駕駛行業(yè)發(fā)展駛?cè)肟燔嚨馈?/strong>

C-V2X 加快向 5G-V2X 階段的演進(jìn),車聯(lián)網(wǎng)、自動駕駛發(fā)展進(jìn)入快車道。C-V2X 的標(biāo)準(zhǔn)化可分為 LTE-V2X(基于 4G)、LTE-eV2X (基 于 4.5G)和 5G-V2X (基于 5G 技術(shù))等三個階段。其中,支持 LTEV2X的 3GPP R14 版本標(biāo)準(zhǔn)已于 2017 年正式發(fā)布;支持 LTE-V2X增 強(qiáng)(LTE-eV2X)的 3GPP R15 版本標(biāo)準(zhǔn)于 2018 年 6 月正式完成。但 由于基于 4.5G 的 LTE-V2X 仍無法完全滿足車聯(lián)網(wǎng)所需的低時延、高 可靠性等要求,車聯(lián)網(wǎng)行業(yè)盡管前景廣闊卻發(fā)展緩慢。隨著 R16 標(biāo)準(zhǔn) 的固定,5G 技術(shù)的超低時延、廣連接和高可靠性特征將逐漸顯現(xiàn),可 滿足車聯(lián)網(wǎng)數(shù)據(jù)采集和處理的及時性要求,將推動 LTE-V2X 標(biāo)準(zhǔn)向 5G-V2X 方向的演進(jìn),車聯(lián)網(wǎng)行業(yè)有望隨著 5G 商用進(jìn)入快速發(fā)展階段。

V2X 可降低單車智能技術(shù)難度,縮減自動駕駛研發(fā)成本。V2X 在高級 自動駕駛中具備配比六項要素:車側(cè)單元(OBU)、路測智能基礎(chǔ)設(shè) 施、路測單元(RSU)、路測邊緣計算單元、路測信息提示單元和云 控管理服務(wù)平臺等。相較單車智能,V2X 增加路側(cè)和云端部署,可有 效降低單車智能技術(shù)難度。百度數(shù)據(jù)顯示,V2X 車路協(xié)同系統(tǒng)可降低 自動駕駛 30%的研發(fā)成本,接管數(shù)下降 62%,預(yù)計縮減國內(nèi)自動駕駛 落地時間達(dá) 2-3 年。

部分基于 V2X 的自動駕駛場景將率先實現(xiàn)應(yīng)用。2019 年,中國信通 院依據(jù)技術(shù)特性(從樣品到量產(chǎn)技術(shù)難度)和應(yīng)用成熟度(產(chǎn)業(yè)鏈、 運用模式、管理制度和商用模式等)將 C-V2X 支持實現(xiàn)的車聯(lián)網(wǎng)應(yīng)用 劃分為四個象限。其中,L5 級自動駕駛、車路編隊行駛、封閉環(huán)境自 動駕駛、停車場自主泊車等為 C-V2X 支持的高等級自動駕駛場景。從 技術(shù)特性來看,封閉環(huán)境自動駕駛=車輛編隊駕駛<停車場自主泊車 車輛編隊駕 駛>停車場自主泊車>L5 級自動駕駛。綜合來看,預(yù)計封閉環(huán)境自動駕 駛將率先實現(xiàn)應(yīng)用,其次是車輛編隊駕駛和停車場自動泊車,最后為 L5 級自動駕駛。

中國在 C-V2X 領(lǐng)域技術(shù)實力雄厚。根據(jù)中國通信學(xué)會發(fā)布的研究報告 《車聯(lián)網(wǎng)知識產(chǎn)權(quán)白皮書》截止到 2019 年 9 月全球車聯(lián)網(wǎng)領(lǐng)域?qū)@?請累計 114587 件,美國占比 30%居首位,中國占比 25%,居第二 位。但在關(guān)鍵的 C-V2X 車聯(lián)網(wǎng)通信技術(shù)專利方面,中國的專利申請量 占比達(dá)到 52%,為 C-V2X領(lǐng)域最大的專利原創(chuàng)國家和布局目標(biāo)國家。

2020 年 5 月,中國智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)創(chuàng)新聯(lián)盟發(fā)布《實現(xiàn)自動駕駛的 工作報告與方針》,闡明了我國推進(jìn)自動駕駛服務(wù)的實現(xiàn)與普及路線 圖。報告指出,未來 3-5 年,我國自動駕駛領(lǐng)域的發(fā)展,將逐步由自 動駕駛分擔(dān)現(xiàn)有駕駛員的作用,移動出行服務(wù)將會誕生新的附加價 值。預(yù)計到 2025 年在限定空間及汽車專用道路(高速公路、汽車專 用通道等)將完成自動駕駛完全替代駕駛員,實現(xiàn)車內(nèi)只有乘務(wù)員 (部分無人);2026 年以后,在混合空間(生活區(qū)域道路等)實現(xiàn)僅 有遠(yuǎn)程監(jiān)視或車內(nèi)只有乘務(wù)員。

3.3 BATH 等互聯(lián)網(wǎng)巨頭加持

百度從手機(jī)車機(jī)互聯(lián)到車聯(lián)生態(tài)。百度在車聯(lián)網(wǎng)方面的路線為手機(jī)車 機(jī)互聯(lián)方案(2014-2015 年相繼推出 CarNet+Carlife 等)-車載 OS-小 度車載 2020。2015 年 9 月,百度世界大會上首次披露其車聯(lián)網(wǎng)方面 的戰(zhàn)略布局。百度車聯(lián)網(wǎng)生態(tài)包括 CarLife 手機(jī)車機(jī)投射、MyCar 車 輛私有云、CoDriver 智能語音副駕駛、CarGuard 汽車衛(wèi)士在內(nèi)的四大 OEM 解決方案。2018 年發(fā)布百度的車載 OS——小度 OS。2019 年,發(fā)布了度小鏡,強(qiáng)化運營商泛 loT 智能終端布局能力。同年也發(fā) 布了 Apollo 智能車云,助力車企在單純提升車體驗之外,實現(xiàn)汽車全 生命周期效能提升。Apollo 生態(tài)大會上發(fā)布的小度車載 2020 由小度 OS 發(fā)展而來,是一套開放的生態(tài)系統(tǒng),通過整合智能駕艙、手機(jī)投屏 和后裝的軟硬一體設(shè)備集成為各種形式的服務(wù)。目前,百度車聯(lián)網(wǎng)已 與奔馳、寶馬、福特、比亞迪、長城、現(xiàn)代、吉利、起亞、啟辰、星 途等多家汽車企業(yè)合作。2019 年 4 月 3 日,福特中國正式發(fā)布與百度在車聯(lián)網(wǎng)領(lǐng)域的首個合作項目——智行信息娛樂系統(tǒng) SYNC+。2021 年 1 月 11 日,百度正式宣布造車。

截至 2020 年 3 月,百度 Apollo 擁有全球 36000 名開發(fā)者,177 家生 態(tài)合作伙伴,56 萬行開源代碼,1237 件智能駕駛專利數(shù)。自動駕駛路 測方面,Apollo 已擁有路測牌照數(shù)超 150 張,在北京、長沙、滄州、 武漢、重慶、天津、保定、雄安等多個城市開展路測,測試?yán)锍坛?300 萬公里。此外,百度 Apollo 智能交通版圖也在不斷擴(kuò)張,成為中 國智能交通發(fā)展建設(shè)的重要著力點。Apollo 已經(jīng)和長沙、保定、滄 州、重慶、銀川、紹興、德清、株洲等多個城市達(dá)成車路協(xié)同和智能 信控等方面的合作,助力當(dāng)?shù)赝瓿芍悄芙煌ā⒅悄艹鞘薪ㄔO(shè)。

阿里是國內(nèi)最早入局車聯(lián)網(wǎng)的互聯(lián)網(wǎng)廠商,其核心產(chǎn)品是 AliOS 操作 系統(tǒng)。2014 年 7 月,阿里與上汽集團(tuán)正式簽定戰(zhàn)略合作協(xié)議,同年收 購地圖廠商高德。2015 年,與上汽共同出資 10 億元成立斑馬網(wǎng)絡(luò), 2016 年,斑馬網(wǎng)絡(luò)推出首款搭載斑馬系統(tǒng)(基于 YunOS)的車型— 榮威 RX5,成為阿里操作系統(tǒng)首次在智能座艙領(lǐng)域整體性落地。2017 年,AliOS 攜手斑馬網(wǎng)絡(luò)與神龍汽車達(dá)成戰(zhàn)略合作,推出首款合資品牌 的智能汽車,同年,阿里與福特正式簽署戰(zhàn)略合作,AliOS 將搭載在所 有在中國銷售的福特及林肯品牌整車(包括進(jìn)口及本地生產(chǎn))及在中 國生產(chǎn)的自主品牌電動車。2018 年,阿里聯(lián)合交通部公路院、國家電 網(wǎng)、中國聯(lián)通、一汽集團(tuán)、上汽榮威、英特爾、福特汽車、神龍汽 車、大唐電信集團(tuán)等成立了“2038 超級聯(lián)盟” ,協(xié)同產(chǎn)業(yè)力量共同落 地“智能高速公路”。2019 年 12 月,阿里宣布與一汽簽署戰(zhàn)略合作 協(xié)議,雙方將以斑馬智行系統(tǒng)為基礎(chǔ),打造面向未來的下一代智能網(wǎng) 聯(lián)汽車。2020 年 4 月,斑馬網(wǎng)絡(luò)推出的斑馬智行 VENUS 系統(tǒng)。

2018 年 4 月,阿里正式宣布布局自動駕駛技術(shù),并由 AI 實驗室首席 科學(xué)家王剛率領(lǐng)團(tuán)隊進(jìn)行研究工作。阿里通過車路協(xié)同和單車智能的 方式助力自動駕駛的實現(xiàn)。單車智能方面主要包含三個方面:算法、 硬件和系統(tǒng)架構(gòu)。在高精度地圖和精準(zhǔn)位置服務(wù)上,阿里有高德地圖 和千尋位置做支撐;在算力算法等前沿技術(shù)上,阿里不僅有達(dá)摩院,還有專注于研發(fā)芯片的平頭哥,這兩大平臺為阿里聚集了一大批高端 人才,這勢必也將為其自動駕駛發(fā)展增加推動力。

騰訊構(gòu)筑“四橫兩縱一中臺”生態(tài)車輛網(wǎng)。騰訊雖相對較晚入局車聯(lián) 網(wǎng)領(lǐng)域,但憑借技術(shù)和流量優(yōu)勢,很快聯(lián)合眾多廠商和渠道開展人-車店-廠的全面布局,構(gòu)建車輛網(wǎng)生態(tài)。2015 年 9 月,騰訊正式推出車 聯(lián)開放平臺,構(gòu)建了車聯(lián) ROM、車聯(lián) APP 以及“MyCar”服務(wù)的三 重產(chǎn)品體系。2017 年,騰訊車聯(lián)平臺發(fā)布了"AI in Car"系統(tǒng),2018 年,騰訊發(fā)布全新的 TAI 汽車智能系統(tǒng),即 AI in Car 2.0 版本,至 此,騰訊在智慧出行領(lǐng)域構(gòu)建成“四橫兩縱一中臺”業(yè)務(wù)矩陣。2019 年 5 月發(fā)布車載微信,與車載系統(tǒng)融合實現(xiàn)交互。2020 年 1 月,騰訊 發(fā)布 TAI 3.0 生態(tài)車聯(lián)網(wǎng)解決方案,形成了一套跨 OS、云端輕量化的 車載應(yīng)用開發(fā)框架,可承載 300 萬量級的應(yīng)用服務(wù)開發(fā)。

憑借大數(shù)據(jù)、云計算優(yōu)勢騰訊加快自動駕駛領(lǐng)域技術(shù)研發(fā)。2016 年 9 月,騰訊成立自動駕駛實驗室,在高精度地圖、環(huán)境感知、融合定 位、決策控制等領(lǐng)域進(jìn)行技術(shù)研發(fā),并在車聯(lián)網(wǎng)領(lǐng)域搭建車聯(lián)開放平 臺。2018 年 11 月,騰訊發(fā)布 L3、L4 自動駕駛汽車。2019 年 7 月, 騰訊與寶馬中國合作了業(yè)內(nèi)第一個自動駕駛開發(fā)云項目。騰訊汽車云 中心、高精度地圖和自動駕駛團(tuán)隊攜手推出自動駕駛開發(fā)云服務(wù),提 供大數(shù)據(jù)存儲以及包括 IaaS、PaaS、SaaS 在內(nèi)的一整套專門用于自 動駕駛研發(fā)的大數(shù)據(jù)云計算服務(wù)。2020 年 6 月 24 日,騰訊新一代自 動駕駛虛擬仿真平臺 TAD Sim 2.0 正式亮相。同時,騰訊 TAD Sim 正 在與各類機(jī)構(gòu),以及國內(nèi)頭部汽車企業(yè)展開合作,基于高精度地圖和 模擬仿真技術(shù),推行虛實結(jié)合的仿真測試,加速自動駕駛研發(fā)。

華為傾力打造 5G 汽車生態(tài)圈。2019 年 5 月,華為成立智能汽車解決 方案 BU,旨在通過將自身在 ICT 領(lǐng)域的設(shè)計、技術(shù)和經(jīng)驗等能力與產(chǎn) 業(yè)期望相結(jié)合,充分發(fā)揮產(chǎn)業(yè)的技術(shù)/規(guī)模系統(tǒng)效應(yīng),構(gòu)筑智能車云、 智能座艙、智能電動、智能駕駛和智能網(wǎng)聯(lián)等五大解決方案。2020 年1 月,華為 Octopus 自動駕駛云服務(wù)在湘江新區(qū)落地。2020 年 3 月, 華為自動駕駛操作系統(tǒng)獲得 Safety 領(lǐng)域最高等級功能安全認(rèn)證(ISO 26262 ASIL D),是我國首個獲得 ASIL D 認(rèn)證的操作系統(tǒng)內(nèi)核,也是 業(yè)界首個獲得 Security & Safety 雙高認(rèn)證的商用 OS 內(nèi)核。2020 年 5 月,華為聯(lián)合一汽集團(tuán)、長安汽車、東風(fēng)集團(tuán)、上汽集團(tuán)、上汽乘用 車、上汽、廣汽集團(tuán)、北汽集團(tuán)、比亞迪、長城汽車、奇瑞控股、江 淮汽車、宇通、賽力斯、南京依維柯、T3 出行等首批 18 家車企,正 式發(fā)布成立“5G 汽車生態(tài)圈”,加速 5G 技術(shù)在汽車產(chǎn)業(yè)的商用進(jìn) 程,共同打造消費者感知的 5G 汽車。2020 年 7 月 12 日,全球首款 搭載華為 5G 技術(shù)的量產(chǎn)車比亞迪漢發(fā)布,華為 HiCar 正式上線。目 前 HiCar 的生態(tài)合作伙伴已經(jīng)超過 30 家,合作車型超過 120 款。

3.4 特斯拉的倒逼

智能化轉(zhuǎn)型領(lǐng)先者,成為車企對標(biāo)靶心。特斯拉在短短十幾年內(nèi)成為了全 球最有價值的汽車公司,截至 2020 年 12 月,特斯拉市值超過 6000 億美 元,為車企市值排行第一。與傳統(tǒng)造車不同的是,特斯拉采取了集中式的 電子電氣架構(gòu),即通過自主研發(fā)底層操作系統(tǒng),并使用中央處理器對不同的域處理器和 ECU 進(jìn)行統(tǒng)一管理。按照博世對 EEA 的定義,大眾等傳統(tǒng) 車企仍處于從“模塊化”向“集成化”的過渡階段,而特斯拉已成為一臺 “車載中央計算機(jī)”。從智能駕駛的解決方案來看,特斯拉自成一派,通 過自研軟件、自設(shè)車廠,引領(lǐng)了以攝像頭為核心模仿人眼處理的智能駕駛 方案。

將 OTA 應(yīng)用于智能汽車,引領(lǐng)軟件方向。OTA 指空中下載技術(shù),具備減 少召回成本、快速響應(yīng)安全需求、提升用戶體驗的優(yōu)勢。傳統(tǒng)車系統(tǒng)基本 不考慮更新需求,而智能汽車特斯拉早在 2012 年就提出了車輛全模塊的 OTA 升級。同時,傳統(tǒng)汽車主要依靠車輛及零部件等硬件銷售獲得收益, 特斯拉則是由硬件銷售+軟件服務(wù)兩部分構(gòu)成,OTA 能夠提高客戶粘性, 驅(qū)動軟件增值。在特斯拉推出 OTA 后,傳統(tǒng)車企也加緊技術(shù)研發(fā),但目前 能夠真正實現(xiàn) OTA 的車企寥寥無幾,更多是“偽 OTA”。此前大眾一萬 臺 ID.3 插線 OTA,每臺更新 7 小時,而比亞迪更是只能到店升級。在 Loup Ventures 的 OTA 成績單中,特斯拉在提供有意義的軟件更新方面領(lǐng) 先業(yè)界三到五年。

智能駕駛計算平臺領(lǐng)域領(lǐng)導(dǎo)者。特斯拉為目前智能駕駛計算平臺領(lǐng)域領(lǐng)導(dǎo) 者,歷年研發(fā)強(qiáng)度基本在 10%以上,遠(yuǎn)超傳統(tǒng)車企 5%的平均水平。基于 自研的 FSD 芯片開發(fā)的 HW3.0 已于 2019 年率先落地并量產(chǎn),采用中央 集中+區(qū)控制器的硬件建構(gòu)。HW3 相比于 HW2.5 每秒傳輸幀數(shù)加強(qiáng) 21 倍,算力增至 12 倍。特斯拉自研 FSD 芯片單顆算力高達(dá) 72TOPS,相比 于英偉達(dá)、華為、英特爾競品,計算力最為強(qiáng)勁;自研 ADAS 平臺 FSD Computer 整體算力 144 TOPS,功耗僅為 72W,耗電量低,支持 L4+級 別自動駕駛,在省電領(lǐng)域表現(xiàn)亮眼。

累計行駛歷程突出,用戶體驗感好。據(jù)最新官方公開數(shù)據(jù),截至 2020 年 4 月,特斯拉累計上路行駛里程已達(dá) 48 億公里。谷歌 Waymo 排名第二,截至 2019 年 10 月,累計上路行駛里程約為 1609 萬公里,僅為特斯拉的 1/30。從 用戶視角建立自動輔助駕駛實測評價體系角度出發(fā),根據(jù) 42 號車庫披露數(shù) 據(jù),基于對特斯拉 Model 3 HW3.0/寶馬 X5/蔚來 ES6/理想 ONE 四款車型 的實際運行效果來看,特斯拉 Model 3 HW3.0 智能駕駛綜合評分達(dá)到 37.6 分(滿分 40 分),略高于理想 ONE,顯著高于寶馬 X5 和蔚來 ES6 兩款 車型。

開創(chuàng)新的車企商業(yè)模式。在傳統(tǒng)汽車銷售環(huán)節(jié)越來越難以有利可圖的情況 下,特斯拉首先建立直銷網(wǎng)絡(luò)打破傳統(tǒng)經(jīng)銷商的阻礙,然后通過軟件服務(wù) 賺取超額利潤:例如 9.9 美元/月 Premium Connectivity 流量服務(wù),服務(wù)包 括流媒體、車況查詢、瀏覽器使用等。此外,特斯拉推出駕駛系統(tǒng)性能加 速升級包,為 Model 3 雙電機(jī)版本提供加速服務(wù),更新后 0-60mph 加速時 間可從 4.4 秒降低為 3.9 秒,升級費用 2000 美元。自動駕駛系統(tǒng)目前還是 銷售軟件為主,而特斯拉將會在 2021 年初推出 FSD 的按月付費軟件套 裝,類似現(xiàn)在很多軟件的訂閱機(jī)制,這無疑降低了用戶付費門檻,能夠獲 取更高收益。特斯拉的類 SaaS 模式引發(fā)競爭對手效仿和資本市場熱捧, 目前車載娛樂系統(tǒng)的繁榮很大程度上也是由于特斯拉的“倒逼”。

四、計算機(jī)相關(guān)細(xì)分賽道:智能座艙、車載操作系統(tǒng)、高精度地圖

4.1 智能座艙與智能駕駛:前裝市場是關(guān)鍵

智能座艙成為汽車智能化發(fā)展重點。智能座艙功能落地不僅需要整合多個 屏幕顯示(中控、儀表、抬頭等),還需要整合駕駛員監(jiān)控、車聯(lián)網(wǎng)、娛 樂系統(tǒng)及部分輔助駕駛功能。但由于暫時不涉及底盤控制,落地過程牽涉 的安全壓力及監(jiān)管壓力較小,整體技術(shù)實現(xiàn)難度較低;此外,作為內(nèi)飾的 一部分,無論是整合多屏的設(shè)計還是視覺、語音智能化交互技術(shù)的結(jié)合, 都易被用戶感知,差異化功能易于實現(xiàn),主機(jī)廠可以迅速提高產(chǎn)品競爭 力。因此,近期座艙智能化成為汽車智能化發(fā)展核心。

座艙智能終端屬性不斷強(qiáng)化,智能駕駛功能成為必然,進(jìn)入前裝前裝產(chǎn)業(yè)鏈?zhǔn)顷P(guān)鍵。伴隨智能化需求的增加,座艙電子和智能駕駛功能的融合變得 更加強(qiáng)烈,隨著主動安全和輔助駕駛新技術(shù)的突破和快速應(yīng)用,智能座艙 的核心競爭力逐漸向智能駕駛轉(zhuǎn)移。據(jù)統(tǒng)計汽車之家上所有在售車型,其 中 205 個車系 780 款在售車型(選配+標(biāo)配)配置了 HUD。前瞻研究院數(shù) 據(jù)顯示 ADAS 系統(tǒng)在國內(nèi)整體滲透率在 6%左右,其中盲點監(jiān)測滲透率最 高,達(dá) 12.1%,隨著用戶對駕駛便捷和安全性要求的提升,以及電子元器 件成本的降低,ADAS 系統(tǒng)會逐步向中低端市場滲透,未來 ADAS 系統(tǒng)市 場具有較大的潛力;同時,ADAS 滲透率的提升將使更多 HUD 能夠顯示智 能輔助駕駛信息,AR 增強(qiáng)現(xiàn)實技術(shù)顯著提升 HUD 顯示效果,二者幫助提 升了 HUD 使用體驗,助力 HUD 滲透率提升。

4.2 操作系統(tǒng):中科創(chuàng)達(dá)為汽車操作系統(tǒng)領(lǐng)域龍頭

全球領(lǐng)先的智能操作系統(tǒng)產(chǎn)品和技術(shù)提供商。中科創(chuàng)達(dá)成立于 2008 年, 2015 年 8 月上市,致力于提供卓越的智能終端操作系統(tǒng)平臺技術(shù)及解決方 案,助力并加速智能手機(jī)、智能物聯(lián)網(wǎng)、智能汽車等領(lǐng)域的產(chǎn)品化與技術(shù) 創(chuàng)新。公司業(yè)務(wù)模式根據(jù)為客戶提供的產(chǎn)品和服務(wù)類型的差異,主要分為 軟件開發(fā)、技術(shù)服務(wù)、軟件許可和商品銷售四種。在 2019 年總營業(yè)收入 中,中科創(chuàng)達(dá)技術(shù)服務(wù)占比 43.13%,軟件開發(fā)占比 30.20%,商品銷售占 比 18.22%,軟件許可占比 8.45%。公司核心技術(shù)涵蓋通信協(xié)議棧、深度學(xué)習(xí)、圖形圖像算法、操作系統(tǒng)優(yōu)化和安全技術(shù)等多個方面。

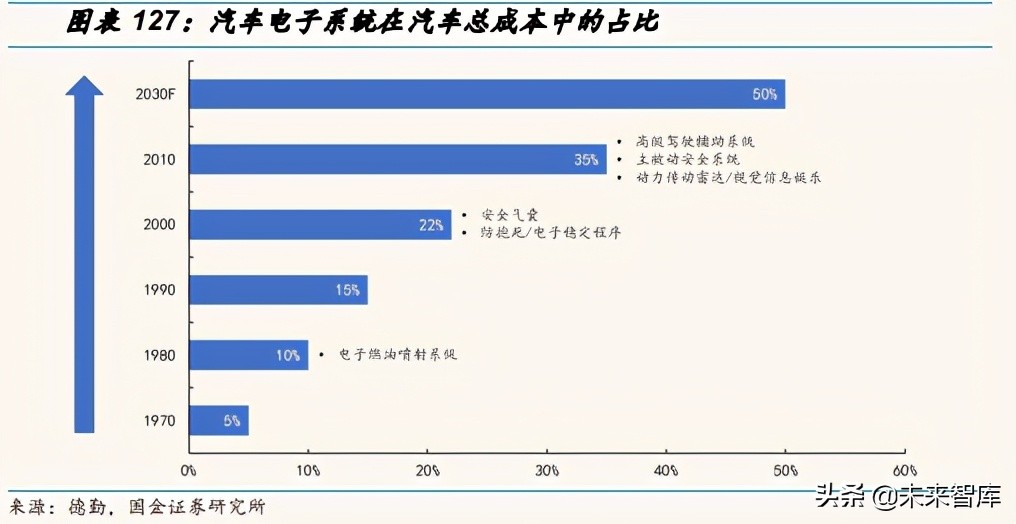

軟件定義汽車。隨著“新四化”(電動化、網(wǎng)聯(lián)化、智能化、共享化)的逐 步推進(jìn),軟件在汽車產(chǎn)品開發(fā)過程中起到的作用日益凸顯。“軟件定義汽 車”正逐步被業(yè)界認(rèn)可,其核心思想是,決定未來汽車的是以人工智能為 核心的軟件技術(shù),而不再是汽車的硬件水平。

軟件占比提升,軟硬件分離。根據(jù)德勤預(yù)計到 2030 年汽車電子系統(tǒng)在 汽車總成本中的占比會達(dá)到 50%。而隨著軟件訂閱模式、OTA 更新的 廣泛應(yīng)用,硬件很難跟上軟件的迭代速度,過去軟件和硬件的強(qiáng)耦合 性反而會制約汽車的進(jìn)化。雖然硬件仍然維持了汽車的穩(wěn)定性,但將 逐步變成確保平臺質(zhì)量的、偏支持性的角色。

中科創(chuàng)達(dá)操作系統(tǒng)技術(shù)領(lǐng)先,搭上智能網(wǎng)聯(lián)快車道。目前中科創(chuàng)達(dá)在國內(nèi)智 能汽車軟件業(yè)務(wù)市場滲透率領(lǐng)先,該部分營業(yè)收入不斷增長。近年來智能網(wǎng)聯(lián)、 車聯(lián)網(wǎng)在國內(nèi)加速落地,產(chǎn)業(yè)鏈?zhǔn)芤妫锌苿?chuàng)達(dá)可借助政策紅利繼續(xù)擴(kuò)展業(yè)務(wù)版 圖,構(gòu)筑市場優(yōu)勢。

形成全覆蓋核心技術(shù),車載 OS 底蘊(yùn)深厚。公司從 2013 年開始布局智 能汽車業(yè)務(wù),目前已經(jīng)形成集軟件 IP 授權(quán)、產(chǎn)品售賣、開發(fā)服務(wù)于一 體的業(yè)務(wù)模式。技術(shù)上具有基于芯片底層的全棧操作系統(tǒng)能力。中科 創(chuàng)達(dá)在汽車 Android 系統(tǒng)深耕十余年,同時可以通過硬件虛擬化架構(gòu) 提供不同操作環(huán)境,涵蓋 QNX和 Linux,競爭優(yōu)勢較為明顯。

收購 RW和 Appsys,與車企戰(zhàn)略合作,補(bǔ)全業(yè)務(wù)版圖。Rightware 是 主攻車載交互技術(shù)的初創(chuàng)公司,主要產(chǎn)品是 Kanzi 系列工具。Appsys 是 IVI獨立設(shè)計公司。中科創(chuàng)達(dá)并購 RW 和 Appsys 后,完成了從單純 底層軟件開發(fā)到軟件供應(yīng)商的轉(zhuǎn)型,拓展了業(yè)務(wù)版圖。今年,公司與廣汽、上汽、一汽、理想、大眾、GM、豐田等頭部車廠合作的深度和 廣度均有提升。3 月與廣汽研究院宣布成立聯(lián)合創(chuàng)新中心,6 月公司與 滴滴合作研發(fā)的 DMS、ADAS 等智能安全駕駛方案正式發(fā)布。同時中 科創(chuàng)達(dá)與高通維持了深度合作,在自動駕駛芯片領(lǐng)域補(bǔ)全短板。

定增+股權(quán)激勵,提振未來信心。20年 2 月,公司發(fā)布 《2020 年非公 開發(fā)行股票預(yù)案》,募集的 17 億資金中超過 10 億將被投入智能網(wǎng)聯(lián) 汽車操作系統(tǒng)和智能駕駛輔助系統(tǒng)的研發(fā)。8 月 12 日,新增股份上 市。同月,公司發(fā)布股權(quán)激勵方案,計劃授予 365.95 萬股,占公司總 股本 0.86%。20-23 年扣非凈利潤在 2019 年基礎(chǔ)上增速不低于 70%、80%、90%、100%。說明管理層對未來信心十足。

我們認(rèn)為中科創(chuàng)達(dá)的價值可類比手機(jī)時代 Android。在手機(jī)產(chǎn)業(yè)鏈中, 公司通過對芯片的理解以及對整機(jī)性能需求的理解來完成整個手機(jī)操 作性系統(tǒng)的優(yōu)化,并逐漸培養(yǎng)和積累出較強(qiáng)的技術(shù)能力和相關(guān) IP。同 樣,在汽車領(lǐng)域中由于汽車天生沒有系統(tǒng),比如安卓給移動觸碰設(shè)備 做的系統(tǒng),而且汽車中沒有統(tǒng)一整合集中的方式,因此其定化工作、 平臺難度會更高。隨著軟件定義汽車時代的來臨,中科創(chuàng)達(dá)擁有從芯 片層、系統(tǒng)層、應(yīng)用層到云端全面覆蓋的技術(shù)能力,其自有 IP 和智能 汽車軟件能力將進(jìn)一步強(qiáng)化公司在自動駕駛操作系統(tǒng)領(lǐng)域的地位。

4.3 高精地圖:四維圖新有望獲得高精地圖數(shù)據(jù)運營權(quán)

國產(chǎn)高精地圖龍頭。四維圖新成立于 2002 年,是由國家測繪局創(chuàng)建的唯 一專業(yè)從事測繪的國家級公司,已成為導(dǎo)航地圖、導(dǎo)航軟件、動態(tài)交通信 息、位置大數(shù)據(jù)、以及乘用車和商用車定制化車聯(lián)網(wǎng)解決方案領(lǐng)域的領(lǐng)導(dǎo) 者,計劃推出汽車大腦整體解決方案。公司主營業(yè)務(wù)“五位一體”:導(dǎo) 航、車聯(lián)網(wǎng)、芯片、企業(yè)服務(wù)及行業(yè)應(yīng)用、高級輔助駕駛及自動駕駛。近 年來四維圖新車聯(lián)網(wǎng)業(yè)務(wù)不斷發(fā)展,和導(dǎo)航一起成為企業(yè)支柱業(yè)務(wù),根據(jù) 2019 年報導(dǎo)航業(yè)務(wù)收入占總收入 35.97%,車聯(lián)網(wǎng)業(yè)務(wù)占比 30.17%。截 至 2020 年,公司在導(dǎo)航領(lǐng)域市場份額穩(wěn)定在 40%左右,高精地圖市場份額超過 20%。

中國路徑?jīng)Q定車路協(xié)同,高精地圖為必要基礎(chǔ)。無人駕駛有單車智能和車 路協(xié)同兩種實現(xiàn)途徑,國外主流為單車智能,而中國路線則是車路協(xié)同。 城市道路的路況復(fù)雜,高精地圖相對精度達(dá)到 10cm-20cm,支持動態(tài)更 新,是車路協(xié)同產(chǎn)業(yè)重要利益相關(guān)方之一。車路協(xié)同與高精地圖的結(jié)合是 布局未來智慧交通的重點課題,四維圖新作為產(chǎn)業(yè)龍頭有望騰飛。

參與制定行業(yè)標(biāo)準(zhǔn),入駐國家級智能網(wǎng)聯(lián)平臺。四維圖新在 2018 年與 HERE、日本 IPC、韓國 SK 組成 OneMap 聯(lián)盟,制定全球高清動態(tài) 地圖標(biāo)準(zhǔn);2020 年 8 月,參與歐洲導(dǎo)航數(shù)據(jù)標(biāo)準(zhǔn)協(xié)會(NDS)開發(fā)項 目,與 HERE、Elektrobit、NNG 和 NDS 技術(shù)組共同開發(fā)和推廣新一 代地圖數(shù)據(jù)標(biāo)準(zhǔn)。在政府合作方面,2017 年,四維圖新與國家基礎(chǔ)地 理信息中心、武漢大學(xué)等企業(yè)、政府機(jī)構(gòu)及高校合作編制近十項導(dǎo)航 地圖國家標(biāo)準(zhǔn);2020 年 4 月,參與制定的《公路工程適應(yīng)自動駕駛附 屬設(shè)施總體技術(shù)規(guī)范(征求意見稿)》正式發(fā)布。同時,四維圖新是 唯一入駐國家級智能網(wǎng)聯(lián)平臺國汽智聯(lián)的高精度地圖廠商,在行業(yè)中 的地位難以撼動。

從 L2 到 L4,地圖產(chǎn)品技術(shù)領(lǐng)先。公司目前擁有甲級導(dǎo)航電子地圖制 作測繪資質(zhì)(共 28 家)和 ADAS 地圖資質(zhì)(共 3 家)。在產(chǎn)品方 面,四維圖新已經(jīng)實現(xiàn) L2 級別的自動駕駛地圖產(chǎn)品研發(fā),并且在 L3 HAD Map 和 L4 FAD Map 地圖研發(fā)上也有了重大突破。在原有 ADAS 地圖數(shù)據(jù)基礎(chǔ)上,四維圖新推出的 ADAS 地圖 2.0 增加了更詳細(xì)的道 路信息,以亞米級的精度配合 L2、L3 自動駕駛車向 L4 過渡;公司面 向主機(jī)廠和合作伙伴推出了面向封閉場景的 L3+自動駕駛地圖數(shù)據(jù) HD Pro,覆蓋我國超過 30 萬高速公路;HD Ultimate 則是 L4/Robotaxi 的 自動駕駛產(chǎn)品,目前正在 Top 級城市大規(guī)模覆蓋。

從地圖到在線服務(wù)的成功轉(zhuǎn)身。四維圖新將地圖數(shù)據(jù)轉(zhuǎn)化呈在線服務(wù) 產(chǎn)品 HD MAP Service,支持支持百萬級的車輛并發(fā)以及上層針對主機(jī)廠要求的特定的自定義圖層,包括與自動駕駛相關(guān)業(yè)務(wù)的在線應(yīng)用, 如導(dǎo)航地圖的路徑關(guān)聯(lián)、自動駕駛的 ODD 服務(wù)等,并支持 OTA 地圖 更新。細(xì)化到高精地圖服務(wù)上,則有基于高精地圖融合定位的測評服 務(wù)、基于自動駕駛的仿真云服務(wù)和高精度的差分定位服務(wù)三種類型的 服務(wù)。從產(chǎn)品到服務(wù)構(gòu)建了數(shù)據(jù)流轉(zhuǎn)的閉環(huán),進(jìn)一步提升了公司的競爭力。

成為國汽智聯(lián)唯一高精度圖商,依托央企背景有望獲得數(shù)據(jù)運營權(quán)

國汽智聯(lián)整合學(xué)界、行業(yè)資源搭建智能網(wǎng)聯(lián)國家型平臺。國汽(北 京)智能網(wǎng)聯(lián)汽車研究院有限公司(簡稱“國汽智聯(lián)”)成立于 2018 年 3 月,由中國汽車工程學(xué)會、中國汽車工業(yè)協(xié)會及中國智能網(wǎng)聯(lián)汽 車產(chǎn)業(yè)創(chuàng)新聯(lián)盟共同牽頭,聯(lián)合 18 家整車、零部件、信息通信領(lǐng)域領(lǐng) 軍企業(yè)和科研機(jī)構(gòu)成立。2018 年 7 月,組建北京智能網(wǎng)聯(lián)汽車產(chǎn)業(yè)創(chuàng) 新中心,2019 年 5 月,組建國家智能互聯(lián)汽車創(chuàng)新中心。2020 年 1 月,新增四位投資人,包括大眾汽車、通用汽車、博世和海克斯康, 注冊資本由 9 億元新增至 11 億元,共 22 位股東每家出資 5000 萬人 民幣,各持股 4.55%。

國汽智聯(lián)為旨在依托并服務(wù)政府、服務(wù)工信部,建立智能網(wǎng)聯(lián)汽車行 業(yè)的行業(yè)規(guī)范,如 V2I、V2V 以及 V2X 的通訊標(biāo)準(zhǔn)等。公司聚焦國家 戰(zhàn)略需求和引領(lǐng)行業(yè)發(fā)展的基礎(chǔ)、共性問題,為我國智能網(wǎng)聯(lián)汽車建 設(shè)新型產(chǎn)業(yè)生態(tài)創(chuàng)新體系提供基礎(chǔ)模塊和共性平臺。國汽智聯(lián)核心運行模式采用 “公司 + 聯(lián)盟”,聯(lián)合產(chǎn)業(yè)及學(xué)界資源共同打造產(chǎn)業(yè)協(xié)同 創(chuàng)新的樞紐和生態(tài)系統(tǒng)。

當(dāng)前我國高精度地圖市場政策加速推動,隨著自動駕駛到來,高精地圖數(shù)據(jù)有望強(qiáng)化統(tǒng)一管理,以降低未來動態(tài)數(shù)據(jù)更新的成本,同時滿 足監(jiān)管的需求。從市場格局來看,外資圖商進(jìn)入國內(nèi)市場困難,主要 玩家以四維、百度、高德三個國產(chǎn)高精圖商為代表,其中靜態(tài)地圖能 力各家差別較小,未來競爭的關(guān)鍵點將體現(xiàn)在后續(xù)動態(tài)更新升級的能 力,數(shù)據(jù)多、擁有運營權(quán)的廠商將獲得先發(fā)優(yōu)勢,進(jìn)而導(dǎo)致整個行業(yè) 格局發(fā)生變化。四維圖新自成立以來歷經(jīng)多次行業(yè)變革,憑借深厚的 技術(shù)積淀和對政策的把握,深耕高精度地圖多年,也是接入國汽智聯(lián) 平臺的唯一高精地圖廠商,有望獲得數(shù)據(jù)運營權(quán),享受政策紅利。

五、投資建議

建議重點從產(chǎn)業(yè)鏈上下游篩選各環(huán)節(jié)技術(shù)壁壘高、擁有定價權(quán)以及擁有產(chǎn)業(yè) 協(xié)同效應(yīng)的細(xì)分領(lǐng)域,推薦上游感知層的激光雷達(dá),決策層的操作系統(tǒng)、自動駕駛加速芯片和高精度地圖,中游平臺層的智能座艙等。

操作系統(tǒng)領(lǐng)域:中科創(chuàng)達(dá)。

智能座艙與智能駕駛領(lǐng)域:德賽西威、華陽集團(tuán)。

高精地圖領(lǐng)域:四維圖新。

六、風(fēng)險提示

自動駕駛政策推進(jìn)不及預(yù)期;

技術(shù)瓶頸難以打破;

產(chǎn)業(yè)鏈上中下游協(xié)同遇阻;

中美貿(mào)易摩擦等。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報告原文。)

精選報告來源:【未來智庫官網(wǎng)】。