云計算產業專題報告:2021年云計算還是很好的投資賽道嗎

總結 2020:疫情催化,云計算產業鏈真的加速了?

①行業變化方面,馬太 效應加劇,產業發展邁入加速度。1)2020H1 中國公有云服務市場呈高速增 長態勢,整體規模達到 84 億美元,同比增長 51%。其中 IaaS 市場增長 57.1%, PaaS 市場增長 64.4%;2)主要云提供商的主導地位在云基礎設施服務領域更 為明顯,2020 年 1~11 月數據中心領域相關并購交易金額突破 300 億美元大 關,遠超 2017 年創下的年度最高記錄,資源越來越多地向頭部集中;3)同 時,在云需求激增局面下,疫情顯著加速了企業數字化轉型進程,并將這一 進度平均加速了 6 年。在一級二級市場,企業服務領域景氣度較高,此外“5G+ 云”的融合也將釋放更多想象,給企業帶來更多的機遇;4)然而,2020 年針 對云端的網絡攻擊也在不斷升級,企業面臨更嚴峻的云安全問題。在使用公 有云的組織中,近 3/4 的組織在過去的十二個月遭遇了安全事件,未來或利 好優質云安全企業。

②政策配套方面,云計算成為信息化戰略關鍵,多項政 策推進企業“數智化”轉型。2020 年,工信部、發改委等發布一系列政策促 進云計算產業發展,推動了以云計算為基礎的增值服務產品開發和云應用服 務。如《關于推進“上云用數賦智”行動 培育新經濟發展實施方案》等。

展望 2021:高增長態勢,行業增速能繼續維持?

①IAAS:新基建推進催 生基礎設施需求,巨頭加碼數據中心建設。2020 年各大 IaaS 巨頭收入呈下滑 趨勢,但仍維持著較高增速。截至最新季度 AWS、Azure、阿里云增速分別為 29%、48%和 60%。國內,新基建持續推進,對云基礎設施服務領域的發展具 有長遠的促進作用。阿里云和騰訊先后宣布投入 2000 億元和 5000 億元布局 新基建,大力擴展數據中心和服務器規模。

②PAAS:寡頭效應顯著,Top5 占比 76.7%。2020 年上半年中國 IaaS+PaaS 市場寡頭效應更加顯著,Top5 之 和與去年同期相比上升 2.7%。一級市場方面,PaaS 領域景氣度較高,慧策、 容聯云通訊和七牛云均獲得 1 億美元以上融資。

③SAAS:市場教育成果凸顯, 企業云化轉型更上一層。中國企業上云率不足美國一半,潛在發展空間可觀。 此外,高增長的全球 SaaS 公司 PS 均值接近 30X。中國云計算市場呈現顯著 的 IaaS 和 SaaS 結構倒掛現象,待挖掘市場龐大。細分領域方面,云在 OA 協同、在線教育領域加速滲透,隨著企業數字化進程逐步推進,數據服務領域 仍有進一步發展空間,零售電商、醫療等對數字化強需求領域有望興起。

落腳市場:IaaS 與 PaaS 層格局穩固,SaaS 潛在機會豐富。IaaS 和 PaaS 市場 寡頭局面已定,且大有強者愈強趨勢,留給其他廠商的空間極為有限,這個 領域看好阿里云等龍頭公司。而國內 SaaS 市場仍處于發展初期,市場集中度 較低,Top5 占比僅 18.70%。新冠肺炎疫情的爆發,加速了市場教育進程,云 計算在各行業滲透加快,企業云化轉型加速。

1. 寫在前面:2020 行業加速發展,2021 增速能否維持?

2020 年新冠疫情以猝不及防之勢席卷全球,全球產業鏈、供應鏈受到重大沖擊,云辦公、 云娛樂、云學習、云消費等云需求激增,極大縮短了市場教育進程。為匹配新環境下新需求, 企業數字化轉型迫在眉睫。與此同時,新基建成為政府的重點發力領域,5G 建設速度及規 模超預期進行,驅動著云計算、人工智能、物聯網等技術在工業、政府、金融等垂直行業的 融合應用。多種因素驅動下,云計算產業鏈加速發展。

我們展望 2021 年,由疫情加劇下的全球經濟下行態勢仍將持續,云計算在 2021 年能否持 續高速發展值得思考。2020 年,成本把控成為眾多企業生存的戰略選擇,全球云服務支出 水平卻在整體 IT 支出下滑的大背景下逆勢增長,云支出顯然已漸漸成為企業的剛需。全球四 大云基礎設施服務巨頭亞馬遜、微軟、阿里巴巴和谷歌相關收入出現持續下跌趨勢,但盡管 如此,這一增長依舊是高速的,且隨著 5G 的逐步落地,全球數據量將迎來大幅攀升,云巨 頭的增長趨勢有望持續下去。SaaS 方面,行業模式已得到市場認可,自 2020 年初起 SaaS 廠商估值指數飛速躍升。而國內 SaaS 領導者金蝶及用友在 2020 年度的云收入也迎來了大 幅增長,甚至于云收入首次成為金蝶國際的主要收入來源,未來對云收入的依賴或將進一步 加強。2020 年各行各業爭相擁抱云化轉型,云服務重要性凸顯,因此對于 2021 年,云計算 能否繼續高速增長,我們認為大概率是肯定的。

本文將云計算產業鏈的行業變化、政策配套進行回顧,分析疫情是否催化了云計算產業鏈的 發展。隨后,我們從 IaaS、PaaS 及 SaaS 三個層面對云計算在 2021 年的發展進行展望, 探尋云計算領域的投資價值。

2. 總結 2020:疫情催化,云計算產業鏈真的加速了?

2.1. 行業變化:馬太效應加劇,產業發展邁入加速度

2.1.1. 催化加速:疫情刺激云需求增長,2020H1 國內公有云服務市場同比增長 51%

Synergy 研究數據表明,COVID-19 推動了企業運營模式的改變并加速了從本地部署到基于 云服務的過渡,全球企業第三季度在云服務上的支出出現明顯反彈,大幅增長約 15 億美元。 2020 年第三季度,全球企業在云基礎架構服務(IaaS,PaaS 和托管私有云服務)和 SaaS 上的支出達到 650 億美元,比 2019 年第三季度增長 28%。PaaS 在三大云服務市場中繼續 保持最高的增速水平,在第三季度達到了 37%。

隨著新基建的逐步推進、5G 技術的落地、大數據及人工智能等技術的發展,同時在疫情的催化下,云需求激增,2020 年中國公有云服務市場將高速增長態勢。IDC 發布的《中國公 有云服務市場(2020 上半年)跟蹤》報告顯示,2020H1 中國公有云服務整體市場規模 (IaaS/PaaS/SaaS)達到 84 億美元,同比增長 51%。其中 IaaS 市場同比增長 57.1%,PaaS 市場同比增長 64.4%。高速增長的原因主要包括:一是疫情刺激下線上娛樂、消費、學習、 辦公、協作、交付等業務需求激增,二是新基建加速了云數據中心的建設投資和開服進度, 也推動了云、AI、大數據、物聯網技術在工業、金融等行業的融合應用,三是泛政府行業投 資拉動了云服務在智慧政務、智慧醫療、智慧交通等領域的應用。值得注意的是雖然上半年 數據表現良好,但因疫情高峰過后線上業務場景需求有所減弱,二季度與一季度增速相比有 所下滑。據中國產業信息網調查顯示,2020 年中國云計算產業規模預計可達 1619 億元,同 比增速在 25%以上。至 2021 年,有望繼續保持高增長趨勢,市場規模預計可超 2000 億元

2.1.2. 強者恒強:基礎云服務市場贏家通吃效應更加顯著,巨頭并購交易頻發

在云基礎設施服務市場,主要云提供商的主導地位在公有云領域更為明顯。Synergy 發布的 報告顯示,2020 年第三季度亞馬遜在云基礎設施服務市場的份額保持在 33%左右,而微軟 的市場份額超過了 18%,兩者繼續占據著全球市場的一半以上。谷歌、阿里巴巴和騰訊的增 長速度都超過了整體市場,并在不斷擴大市場份額,這三家公司合計占據 17%的市場份額。 前五家云提供商控制了近 80%的市場份額,中小廠商的生存空間減少。

而在今年,云計算巨頭不斷發起的重量級并購交易活動也在不斷加劇著這一狀況。2020 年 12 月全球客戶關系管理軟件(CRM)領導者 Salesforce 和宣布以 277 億美元的價格收購企 業通信平臺 Slack Technologies, In.。達成后,這次交易將成為 Salesforce 21 年成立歷史上 規模最大的一筆收購。10 月,云通訊廠商 Twilio 以 32 億美元收購客戶數據平臺(CDP)領 導者 Segment,成為迄今為止 Twilio 最大的并購交易。9 月,微軟宣布以 75 億美元收購知名游戲發行商 ZeniMax Media,這筆交易或將成為微軟繼收購 LinkedIn 和 Skype 后的第三 大收購交易。

在數據中心領域,2020 年迎來了并購潮,資源越來越多地向頭部集中,規模效應更加顯著。 據 Synergy 的調查顯示,2020 年前十一個月數據中心領域完成的相關并購交易金額突破了 300 億美元大關,遠超 2017 年創下的年度最高記錄。就交易量而言,12 月仍有許多潛在的 交易,2020 年的最終交易量極大概率能超過此前在 2019 年創下的最高記錄。目前,2020 年共有 113 筆并購交易達成,總價值 309 億美元。

2.1.3. 轉型提前:企業數字化進程平均加速 6 年,數據服務領域受資本青睞

在線上消費、在線娛樂、在線辦公等的需求激增局面下,新冠疫情顯著加速了企業數字化轉 型進程。根據知名云通訊公司 Twilio 對 2569 名大型企業高管的調查,有 97%的人認為 COVID-19 加速了企業數字化進程,平均來說這一進程被加速了 6 年,其中,在日本、德國 和新加坡這一進程提前了超過 7 年。

2.1.4. 5G 驅動:5G 網絡建設速度及規模超預期進行,“5G+云”釋放更多想象力

2019 年是 5G 的商用元年,6 月 6 日工信部正式向中國電信、中國移動、中國聯通和中國廣 電發放 5G 商用牌照,拉開了 5G 商用化的帷幕。而 2020 年是 5G 商用的第二年,也是 5G 發展的加速之年。3 月 24 日,工信部發布《關于推動 5G 加快發展的通知》,以 18 項措施 確保 5G 新型基礎設施的規模效應和帶動作用。根據中國互聯網絡信息中心(CNNIC)發布 的第 46 次《中國互聯網絡發展狀況統計報告》,2020 年上半年 5G 網絡建設速度和規模超 出預期,數據顯示,5G 牌照發放以來在網絡建設方面,每周平均新建開通 5G 基站超過 1.5 萬個。至 12 月 15 日,我國已建成全球最大 5G 網絡,累計建成 5G 基站 71.8 萬個,推動共 建共享 5G 基站 33 萬個。

隨著 5G 網絡建設的逐步推進,此前 4G 無法滿足的各行各業的新場景新業務也將得到解鎖, 推動云服務的進一步進化。技術方面,5G 相較于 4G 是全方位地提升,其下行峰值速率可達 20Gbps,上行峰值速率可能超過 10Gbp、支持單向空口時延最低 1ms 級別、高速移動場 景下可靠性 99.999%的連接并具有每平方公里百萬級的連接數。5G 大寬帶高速率、低延時 高可靠和海量連接的三大特性將促進各行各業新業務的全面升級,比如,5G 將為用戶提供 超高清視頻、下一代社交網絡、VR 和 AR 等更加身臨其境的業務體驗。同時,5G 將與車聯 網、工業互聯網、智慧醫療、智能家居等物聯網場景深度融合。這些新業務的發展和新需求 的出現也對云服務提出了新的要求,同時“5G+云”的融合也將釋放更多想象,給企業帶來 更多的機遇。

2020 年,國內三大運營商在“5G+云”戰略層面積極布局。2020 年 1 月 7 日,中國電信天 翼云與中科曙光舉行戰略簽約儀式,雙方就云計算、大數據、人工智能、5G 等領域的聯合 產品研發及推廣、產品和技術培訓等內容展開戰略合作。同年 11 月 25 日,中國電信與科大 訊飛在京舉行戰略合作協議簽約儀式。雙方將依據協議,充分發揮各自在源頭技術創新、5G 云網能力、市場拓展等方面的互補優勢,在智慧家庭、智能客服、AI 平臺,產業數字化、天 翼云等領域建立長期戰略合作關系,形成長效合作機制,開展多層次和多種形式的廣泛合作, 促進 5G+云+AI 的融合發展,攜手共創智能新生態。

10 月 24 日,中國聯通沃云 CPO 在《人工智能和大數據應用高峰論壇》上表示,5G 將開啟 萬物互聯新紀元,引領云計算、人工智能、大數據加速發展。目前,聯通沃云已建立起公有 云、私有云、邊緣云、信創云、云聯網等多樣化的云基礎系列產品,在今年也推出了政務云、 醫療云、教育云、視頻云等一系列深耕行業的行業云系列產品。此外,聯通沃云還基于云計 算發展趨勢,為中國聯通打造了具備云網融合、多云管理、智能運維能力的騰云四大平臺, 實現了自身從云服務商(CSP)到云運營管理服務商(CMSP)的身份轉型。

11 月 20 日,中國移動在全球合作伙伴大會政企論壇上宣布中國移動將開啟“5G+云雙引擎” 戰略,驅動數字化轉型發展。在 5G 方面共實施四個計劃,包括 5G 專網“引領計劃”、行 業終端“揚帆計劃”、行業平臺“9one 計劃”以及應用場景“綻放計劃”,從 5G 專網、終 端、平臺、應用場景等方面構筑 5G 產業數字化新引擎。其中,“9one 計劃”是“5G+云雙 引擎”的核心能力,它以 9 個行業平臺作為基礎底座,推進 5G 與行業平臺能力深度融合, 進一步賦能行業數字化轉型。

2.1.5. 危機凸顯:近 3/4 使用公有云組織遭遇云安全事件,未來云安全公司利好

在云計算快速發展的大背景之下,相應地,2020 年網絡攻擊也在不斷更新升級,企業面臨 更嚴峻的云安全問題。Sophos 在對 3521 名 IT 管理人員的調查顯示,在使用公有云的組織 中,近四分之三的組織在過去的十二個月遭遇了安全事件。70%的組織報告說,他們在去年 受到惡意軟件、勒索軟件、數據盜竊、賬戶泄露或加密劫持的襲擊。96%的受訪者表示擔心 他們目前在六個主要公共云平臺上的安全水平,包括亞馬遜網絡服務、微軟 Azure 和谷歌云 平臺。

印度在被調查國家中,使用公有云的企業遭遇安全攻擊的概率排名第一,93%的組織報告在 去年受到了網絡攻擊。美國作為發達國家報告的網絡安全事件數量卻少得驚人,在這些國家 中,美國是排名靠后的 35%,這可能與美國企業高于全球平均水平的云安全重視程度有關。 中國企業在遭遇公有云安全事件概率的排名靠后,但有 41%的組織報告遭遇惡意軟件攻擊, 33%的組織報告遭遇勒索軟件攻擊和 33%的組織報告遭遇數據泄露攻擊,分別排在所有國家 的第 6 位、第 7 位和第 6 位。

如今越來越多的企業使用多云部署,Nutanix 調查顯示,2019 年僅有 23.6%的企業使用混合 云和多云,而在未來的 3-5 年,這一比例將增加至 72.3%。但這一趨勢將給企業帶來更高的 網絡安全風險。在接受調查的組織中,有 50%使用單個云的組織沒有發生過云安全事件,而 這一概率在使用兩個或以上公有云服務提供商的組織中僅有 22%。在賬戶泄露方面,兩者差 距尤其明顯,使用單個云的組織中僅有 12%報告遭遇賬戶泄露事件,而在使用兩個或以上公 有云服務提供商的組織中這一比例高達 30%。

在愈加多樣化的網絡攻擊事件下,將推動著政府和企業更多投入網絡安全支出方面。2020 年全球云安全服務市場規模預計將達到 91 億美元,較 2019 年同比增長 22.8%。與全球市場 相較,中國云安全市場起步較晚,處于高速發展階段。2020 年中國云安全服務市場總體支 出將達到 80 億元,同比增長 45.2%,增幅較大程度上高于全球市場。2021 年,中國云安全 服務市場預計將繼續保持 40%的高增速,增長至 115.7 億元,云安全市場未來發展潛力與發 展空間可觀。

未來,能提供更強大的云安全能力的云服務提供商也將受到更多的青睞。2020 年,IDC 調 查報告顯示,阿里云以強大的安全能力、持續加大的安全投入和國內第一的市場份額,繼續 位居領導者地位。騰訊云、華為云、AWS、天翼云以及百度智能云也均位于此區域。此外, 國內云安全服務商如青藤云(連續多年入選 Gartner 全球安全市場指南)、山石云(中國首 家獲得 Gartner 指南推薦的微隔離與可視化云安全產品全球供應商)、綠盟云(入選 Gartner 《中國 ICT 技術成熟度曲線, 2020》代表性云安全供應商)等的發展值得期待。

2.2. 政策配套:云計算成為信息化戰略關鍵,政策推進企業“數智化”轉型

2020 年,在全球經濟下行背景下新冠疫情席卷全球,工信部、發改委等發布一系列政策促 進云計算產業發展以支持科學防控、復工復產、新環境下新經濟發展等目標,推動了以云計 算為基礎的增值服務產品開發和云應用服務。

2020 年 2 月 19 日,工信部出臺《工業和信息化部辦公廳關于運用新一代信息技術支撐服務 疫情防控和復工復產工作的通知》支持運用新一代信息技術全面支持疫情科學防控,包括支 持運用互聯網、大數據、云計算、人工智能等新技術服務疫情監測分析、病毒溯源、患者追 蹤、人員流動和社區管理等;運用新一代信息技術加快企業復工復產,包括支持運用云計算 大力推動企業上云,重點推行遠程辦公、居家辦公、視頻會議、網上培訓、協同研發和電子 商務等在線工作方式;以及強化服務保障,包括基于大數據技術開展政策實施跟蹤和成效精 準分析,通過人工智能等技術做好相關咨詢服務,圍繞疫情防控要求切實做到“數據多跑路, 企業少跑腿”。

2020 年 4 月 7 日,國家發展改革委、中央網信辦聯合印發《關于推進“上云用數賦智”行動培育新經濟發展實施方案》,大力培育數字經濟新業態,深入推進企業數字化轉型,打造數據供應鏈,以數據流引領物資流、人才流、技術流、資金流,形成產業鏈上下游和跨行業融合的數字化生態體系。

3. 展望 2021:高增長態勢,行業增速能繼續維持?

新冠疫情對經濟的影響是負面的,全球產業鏈、供應鏈受到重大沖擊,業務停滯,資金鏈縮 緊,成本控制成為眾多企業生存的戰略選擇。據 Gartner 預測,2020 年所有 IT 支出細分市 場都將出現下降,全球 IT 支出總額將達到 3.6 萬億美元,同比下降 5.4%。預計 2021 年全 球 IT 支出總額有望增至 3.8 萬億美元,同比增長 4.0%。因遠程工作、遠程學習、遠程醫療 等需求的增長,企業軟件將在 2021 年出現最強勁的反彈,預計同比增長 7.2%。

相對海外市場,國內受新冠疫情影響較小,2020 年 Gartner 預計中國 IT 支出將小幅增長 1.3% 至 2.8 萬億元。預計 2021 年中國 IT 支出將增至 3.0 萬億元,同比增幅達 7.2%。其中,IT 服務是 2021 年增長最快的細分領域,預計同比增長 11.9%,其次為企業級軟件,預計同比 增長 10.4%。

與全球 IT 支出下滑相對的是,全球云服務支出在云需求的帶動下逆勢增長。根據 Gartner 的調查數據顯示,目前使用云服務的企業中,有接近 70%的企業計劃增加云服務支出。預計 2021 年全球終端用戶在公共云服務上的支出將達到 3049.9 億美元,較 2020 年增長 18.4%。 COVID-19 證實了云的價值,預計轉移到云的 IT 支出比例將加速增長,到 2024 年,云服務 預計將占全球企業 IT 支出總額的 14.2%,高于 2020 年的 9.1%。

2021 年,由疫情加劇的全球經濟下行態勢仍將持續,云計算在 2021 年能否持續高速發展值 得思考。我們從整體市場走向落實到三大細分市場(IaaS/PaaS/SaaS)來展望 2021 年發展 趨勢。

3.1. IAAS:新基建推進催生基礎設施需求,巨頭加碼數據中心建設

3.1.1. 行業成長:云巨頭收入增速下滑,但仍維持較高增速水平

據 Synergy 調查顯示,2020 年第三季度云基礎設施服務的季度收入(包括 IaaS、PaaS 和托 管的私有云服務)為 328 億美元,較去年同期增長了 33%。其中,公共 IaaS 和 PaaS 服務占據了大部分市場,在第三季度增長了 35%,高于上一季度的同比增速。亞馬遜和微軟繼續領 導全球云基礎設施服務市場。

公司方面,全球及國內兩大 IaaS 巨頭 AWS 和阿里云收入增速均呈逐漸下滑趨勢,但仍維持 著較高增速。阿里云較 AWS 增速更快,截至最新季度阿里云增速為 60%,而 AWS 則為 29%。 AWS 和阿里云分別是全球和國內市場份額第一的廠商,但兩者收入差距顯著(按 1 美元=6.54 人民幣換算),2020 財年第三季度 AWS 實現營收 116 億美元,而阿里云于 2021 財年第二 季度實現營收 149 億元人民幣,不足 AWS 五分之一。

微軟智能云業務發展較為平穩,2021 財年第一季度智能云實現營收 129.86 億美元,同比增 長 19.74%。其中,Azure 較大驅動了微軟智能云業務的發展,2021 財年第一季度 Azure 營 收增長了 48%,這是微軟云計算業務 Azure 連續第二次增幅低于 50%,但是依然保持較高 增長態勢。谷歌云業務包括云平臺 GCP 和 GSuite,基礎設施產品以及數據和分析平臺引領 了 GCP 的增長,其收入增長顯著高于整體云服務。總體而言,谷歌云業務增速較高,在 2020 財年的三個季度均維持在 40%以上的水平。

騰訊對其云業務披露數據較少,2019 年騰訊云實現營收 170 億元,同比增長 86.81%。優刻得是中國第一家公有云科創板上市公司,于 2020 年 1 月 7 日上市,2020 年第三季度,優刻得實現營收 7.26 億元,同比增長 94.64%,處于高速發展階段。

3.1.2. 競爭格局:國內 IaaS 廠商市場份額上升,與國外巨頭實力差距縮小

就全球 IaaS 市場而言,2015 年及 2019 年,IaaS 市場份額排名前三的廠商均為亞馬遜、微 軟及阿里巴巴,三大巨頭在 2015 年及 2019 年合計占比分別為 47.40%及 72.00%,市場集 中度有所提升。其中,亞馬遜在 2015 年及 2019 年占比均在三分之一以上。

和全球 IaaS 市場高集中度的競爭格局相似,2015 年及 2019 年國內前三大 IaaS 廠商市場占 比分別為 51.70%和 59.9%,中小廠商市場份額不斷被壓縮。其中,阿里云占比由 2015 年 的 31%提升至 2019 年的 37%。

國內 IaaS 廠商實力受到認可,與國外巨頭相比實力差距進一步縮小。2018 年及 2020 年, AWS 始終位于 IaaS 魔力象限中領導者象限的首位,且與排名第二的微軟拉開了更大的差距。 國內在 2018 年僅有阿里一家入選 IaaS 魔力象限,而 2020 年騰訊首次入選 IaaS+PaaS 魔 力象限,并排在第六位,阿里則在前瞻性維度上超過 Oracle 排在第四位。

3.1.3. 資本開支:超大規模運營商資本季度支出創新高,亞馬遜增速達 135.53%

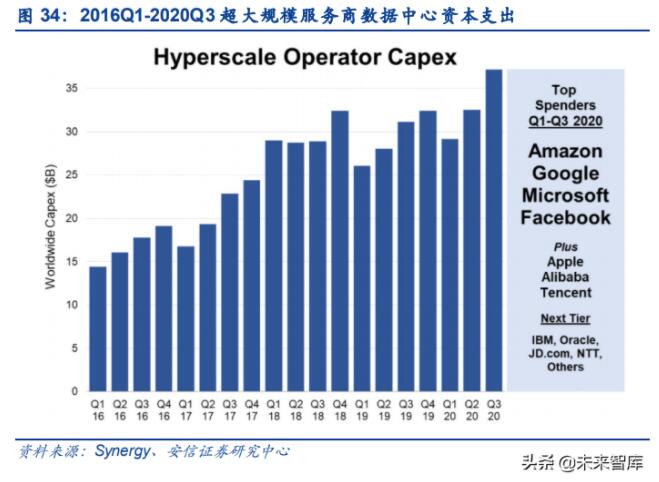

Synergy 對全球 20 家主要云和互聯網服務公司數據分析顯示,2020 年第三季度超大規模運 營商的資本支出超過 370 億美元,創下了季度支出的新紀錄。前三季度超大規模運營商的總 支出達到 990 億美元,比 2019 年增長 16%。這些支出很大部分都用于建設,擴展和配備大 型數據中心,針對數據中心的資本支出同比增長 18%。在第三季度末,這類數據中心的數量 已增長到573個。2020年前三季度前四名的超大規模支出是亞馬遜,谷歌,微軟和Facebook, 其資本支出預算遠遠超過其他超大規模運營商。在第二梯隊的是蘋果,阿里巴巴和騰訊。亞 馬遜,微軟,騰訊和阿里巴巴的資本支出增長尤其強勁,而蘋果和谷歌的資本支出則在下降。

就海外前三大 IaaS 廠商(亞馬遜、微軟和谷歌)及國內 IaaS 前兩大廠商(阿里巴巴和騰訊) 來說,在 2020 年度五家廠商各季度資本支出投入增速高于去年同期(按 1 美元=6.54 人民 幣換算)。2020 年第三季度,五大廠商資本開支總和約 245 億美元,同比增速近 40%。目 前亞馬遜資本支出最高,其在 2020 年大幅增加資本開支投入(主要因建設物流倉儲所致),第 三季度增速達 135.53%,且三個季度的增速均在 100%以上。騰訊在五家 IaaS 廠商中支出 最小,但資本支出增速情況波動較大

3.1.4. 公司布局:AWS 數據中心建設覆蓋最廣,國內兩大巨頭斥資千億布局新基建

從各云計算巨頭數據中心的全球布局來看,亞馬遜用有最多的可用區數量。AWS 現已在全 球 24 個地理區域內運營著 77 個可用區,并宣布計劃在印度、印度尼西亞、日本、西班牙和 瑞士新增 5 個 AWS 區域,同時再增加 15 個可用區。其次為谷歌,其可用區數量達 73 個,遍及全球 200 多個國家。

國內廠商在數據中心建設方面同樣布局廣泛。阿里云在全球 23 個地理區域內運營著 69 個可 用區,阿里云 CDN(內容分發網絡)覆蓋全球六大洲,70 多個國家,并擁有 2800+全球節 點(國內 2300+、海外 500+節點)。騰訊云在全球 27 個地理區域內運營著 58 個可用區。 在中國境內部署 1100+加速節點,覆蓋多運營商,境外布局 1000+加速節點,覆蓋全球 30+ 國家地區,通過將服務內容分發至全網加速節點,利用全球調度系統使用戶能夠在就近節點 獲取所需內容,降低訪問延遲。(各家公司官網)

國內,新基建的推進對云基礎設施服務領域的發展具有長遠的促進作用。這個概念首次被提及是在 2018 年年底召開的中央經濟工作會議中,會議提出“加快 5G 商用步伐,加強人工 智能、工業互聯網、物聯網等新型基礎設施建設”。“新基建”共涉及七大產業鏈,包括 5G 基站建設、特高壓、城際以及城軌交通、新能源汽車充電樁、大數據中心、人工智能、工業 互聯網。

國內經濟下行壓力和新冠疫情的沖擊下,新基建的作用正不斷凸顯。在今年 5 月 22 日的政府工作報告中表示,重點支持既促消費惠民生又調結構增后勁的“兩新一重”建設, 主要是:加強新型基礎設施建設,發展新一代信息網絡,拓展 5G 應用,建設充電樁,推廣 新能源汽車,激發新消費需求、助力產業升級。作為“兩新一重”的重要內容,“新基建” 成為今年政府投資的重點。

在新基建的浪潮中,國內兩大巨頭斥巨資積極布局。2020 年 4 月 20 日,阿里云宣布未來將 投入 2000 億元用于云操作系統、服務器、芯片、網絡等重大核心技術研發攻堅和面向未來 的數據中心建設。目前。阿里云管理超過 100 多萬臺服務器,3 年再投 2000 億,意味著阿 里云的數據中心和服務器規模有望再翻 3 倍,將沖刺全球最大的云基礎設施提供商。2020 年 5 月 26 日,騰訊宣布未來 5 年將投入 5000 億元布局新基建,建設云計算、人工智能、 區塊鏈、服務器、大型數據中心等重點領域,其中在數據中心方面,騰訊將陸續在全國新建 多個百萬級服務器規模的大型數據中心。

3.2. PAAS:馬太效應顯著,Top5 占比 76.7%

PaaS 市場是行業整體規模最小,但增長最快的細分市場。據中國信息通信研究院發布的數 據顯示,2019 年全球 PaaS 市場規模為 349 億美元,同比增長 23.76%;同期,中國 PaaS 市場規模僅 41.9 億元,同比增長 92.2%,遠高于行業整體增速,未來成長潛力龐大。市場 格局方面,IDC 調查顯示,2020 年上半年中國 IaaS+PaaS 市場馬太效應更加顯著,阿里巴 巴、騰訊、華為、中國電信、AWS 仍位居前五,總體市場份額達到 76.7%,與去年同期相 比上升 2.7%。阿里憑借在釘釘、淘寶天貓、新零售、物流等方面的生態優勢,雖然面臨強 力競爭,但市場份額仍比去年同期有小幅上升;騰訊業務增長主要來自游戲、視頻、生活服 務等行業領域以及智慧城市相關應用上云;華為一方面在云手機、云游戲、云視頻業務方面 取得快速進展,一方面在工業、保險證券、交通等領域加快推動企業上云,其同比增速位居 市場最高位;中國電信在教育、醫療、商業服務行業增速較快,其次在智慧城市、工業企業 上云等領域也獲得了一些新增客戶。

國內 IaaS 巨頭在不斷完善云計算基礎設施布局的同時也在對 PaaS 層多有布局,2020 年 9 月,阿里在其年度峰會——云棲大會上正式發布了云游戲 PaaS 1.0 平臺,宣布進軍主機游 戲,助力硬件廠商、運營商、互聯網平臺和內容開發者快速搭建云游戲服務。騰訊在 2020 年第三季度財報中表明,其金融、醫療保健及互聯網服務客戶對 PaaS(平臺即服務)解決 方案(尤其是與安全相關的 PaaS)的需求不斷增長。

2020 年一級市場方面,PaaS 領域景氣度較高,智能零售服務商慧策、云計算通訊 PaaS 平 臺容聯云通訊及數據服務提供商七牛云均獲得 1 億美元以上融資。

3.3. SAAS:市場教育成果凸顯,企業云化轉型更上一層

3.3.1. 行業成長:中國 IaaS 和 SaaS 層結構倒掛,龐大的潛在市場有待挖掘

根據中國信息通訊研究院發布的調研報告顯示,2019 年,中國 SaaS 產業市場規模增至 194.8 億元,同比增長 34.2%,近四年復合增長率達 37%。但與全球 SaaS 市場的千億美元規模相 比,成熟度差距明顯。

從未來發展空間上來說,中國云計算市場呈現顯著的 IaaS 和 SaaS 結構倒掛現象,企業上 云率與歐美等國家仍有較大差距,潛在市場龐大。根據麥肯錫的研究數據顯示,2018 年美國企業的上云率已達到 85%,而中國企業上云率不足美國一半,僅為 40%左右,歐盟企業 上云率也達到了 70%。根據中國信息通訊研究院發布的數據測算,2019 年,在全球范圍內 SaaS 和 IaaS 市場規模占整體云計算市場的比例分別為 58.15%和 23.31%,而在中國市場 中,結構出現了倒掛,SaaS 和 IaaS 的占比分別為 28.26%和 65.66%。

SaaS 市場目標客戶需求多樣、客戶種類多、不同產品間具有壁壘,因此行業較為分散。全 球市場份額排名第一的 Salesforce 僅占有 7.8%,前五大 SaaS 廠商合計占比 26.1%。與全 球情況相似,中國 SaaS 市場集中度較低,前五大廠商合計占比僅 18.7%。金蝶為中國 SaaS 市場龍頭,市場份額為 5.3%。

根據 IDC 公布的數據顯示,2019 年,在全球 SAAS 行業細分領域中,CRM、ERP、辦公套 件仍是主要 SAAS 服務類型, CRM 占比達 44%,ERP 占比為 17%,辦公套件占比為 16%, 三者合計占據了 3/4 的市場份額。

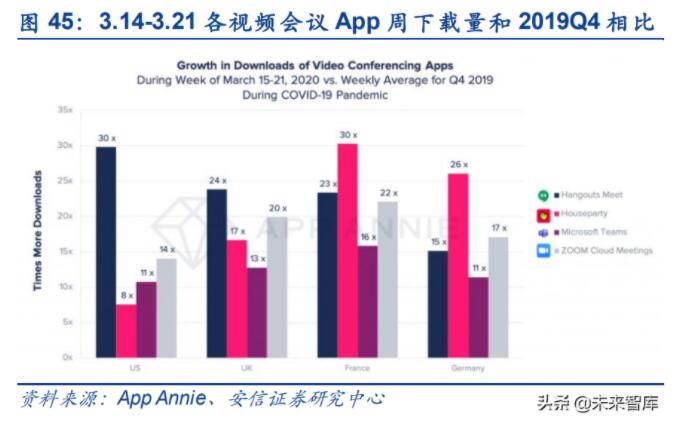

因新冠疫情大流行期間在家辦公、社交隔離、封鎖等政策的實行,遠程辦公模式被各大中小 型企業采用,OA 協同 SaaS 流量獲得大幅增長,與此同時,線下教育的停擺使得在線教育 領域新增大規模師生用戶,SaaS 在商務和在線教育領域的滲透加速進行。根據移動應用和 數據分析平臺 App Annie 的統計數據顯示,疫情期間,全球用戶在教育和商務類 App 上花費 的時間快速攀升,其中,在商務類 App 上預計同比增長 200%,而這一增長主要來自 ZOOM Cloud Meetings 等的協作和會議工具。此外,用戶在教育類 App 上花費的時間在疫情期間 大幅增長,在巴西 2020 年第二季度相較于 2019 第四季度的增長更是達 200%,而全球知名 在線學習和教學平臺 Udemy 的下載量從 2019 年第四季度到 2020 年第二季度則翻了一番。

在 2020 年 3 月 14 日至 21 日這一周,視頻會議 app 在 iOS 和谷歌上的下載量超過了 6200 萬次,創下了最大的周下載記錄,比 2019 年視頻會議 app 的周平均下載量增長了 90%。云 視頻會議軟件 Zoom 是 2020 年增長最快的 App 之一,App Annie 數據表明,在 2020 年 1 月至 11 月,Zoom 下載量在非游戲類 App 中排名第四,相比于去年,上漲了 219 位。其中, 在 3 月 14 日至 21 日的一周中 ,Zoom 的下載量是 2019 年第四季度美國每周平均下載量的 14 倍,是英國每周平均下載量的 20 倍。其他獲得大幅增長的視頻會議應用 app 還包括 Hangouts Meet、Google Meet 和 Microsoft Team。(來源:app annie)

3.3.2. 聚焦企業:行業營收增速不及預期,云收入保持較高增速

2019 年是 SaaS 又一個高速增長之年,KBCM 于 2019 年對 484 家 ARR 大于 500 萬的 SaaS 企業進行了調查,整體行業景氣度較高,增長率中位數高達 35.7%。企業普遍對 2020 年的 營收情況有更好的預期,在被調查的 325 家企業對 2020 年 ARR 增長率的預測中,中位數 為 38.9%。

而隨著 2020 年新冠疫情到來,對較多 SaaS 企業的合同簽署及訂單收入造成了負面影響, 在 325 家 SaaS 企業中,增長率的中位數僅為 20.5%,遠低于對 2020 年的預期水平。

我們選取海外各細分領域主要 SaaS 公司進行分析(總市值大于 500 億美元),大多企業在 疫情影響下營收增速仍表現出色。其中,云視頻會議企業 Zoom 及數據倉庫公司 Snowflake 增速最快。2021 財年前三季度 Zoom 實現營收 17.69 億美元,同比增長 307.19%;同期, Snowflake 實現營收 4.02 億美元,同比增長 126.81%。2020 財年前三季度移動支付公司 Square 及一站式 SaaS 電商服務平臺 Shopify 營收增速均在 50%以上。Paypal 和 Adobe 在 最新季度營收增速較低,分別為 15.47%和 19.73%。

國內主要 SaaS 廠商包括有贊、金山辦公、明源云、廣聯達、衛寧健康、恒生電子、金蝶及 用友網絡,我們對這八家公司的營收情況進行分析。2020 年前三季度,國內 SaaS 產業主要 廠商營收增速差距明顯,金蝶及用友網絡營收出現負增長,同比分別下跌 6.58%和 7.78%。 有贊及金山辦公營收較去年同期上漲幅度較大,有贊營收同比增長 65.37%,金山辦公營收 同比增長 44.25%。

就增速變動情況而言,除金山辦公和明源云外,其他六家廠商在 2020 年最新季度增速較去 年同期均出現下滑。有贊在 2020 年前三季度增速為 65.37%,而在去年同期增速為 110.11%, 但較上一季度的 62.7%有所回升,仍保持較高的增長速度。其中,用友及金蝶在 2020 年度 的負增長為五年內首次出,主要是因為上半年受新冠疫情階段性影響,部分大中型企業客戶 采購延后,一些小微企業客戶謹慎、減緩采購,部分項目現場實施工作被動延后導致。隨著 國內疫情漸漸穩定,用友在 2020 年的營收情況逐季度好轉。

金蝶和用友是傳統軟件廠商向云轉型的典型企業,盡管兩者營收同比出現了下滑,但云業務 收入卻迎來大幅增長。2020 年前三季度用友云服務業務(不含金融類云服務業務)實現收 入 13.81 億元,同比增長 76.4%,其中第三季度云服務業務實現收入 6.30 億元,同比增長 102.6%,繼續保持高速增長態勢。報告期內,公司云服務業務收入(不含金融類云服務業務 收入)按照企業規模分類,大中型企業云服務業務實現收入 12.29 億元,增長 71.7%,小 微企業云服務業務實現收入 1.52 億元,增長 125.8%。截至 2020 年第三季度末,公司云服 務業務的累計企業客戶數為 627.32 萬家,其中第三季度新增客戶數量 30.06 萬家;累計 付費企業客戶數為 58.10 萬家,其中第三季度新增客戶數量 1.39 萬家;分別較 2019 年三 季度末同比增長 20%和 24%。

2020 年上半年,云服務首次成為金蝶國際的主要收入來源。疫情對金蝶國際 ERP 業務收入 打擊較大,這一收入較去年同期下滑 37.01%,而云服務收入卻實現了較大幅度增長。2020 年上半年,公司云服務業務同比增長約 45.1%,從去年同期的人民幣 5.50 億元增加至人民 幣 7.89 億元,云服務收入占比達 57.53%,而去年同期這一比例僅為 37.04%。

3.3.3. 財務指標:盈利能力持續向好,未來收益空間可觀

在海外SaaS細分領域領頭公司中,截至2020年第三季度10家公司中除Workday、Atlassian 和今年上市的 Snowflake,均已實現轉虧為盈。而在 2018 年第一季度,9 家公司中僅有 4 家實現盈利。就毛利率水平而言,Zoom 和 Square 在 2020 年下降幅度明顯,其中 Zoom 由 19 年第四季度的 82.71%下降至最新季度的 66.71%,Square 則由 19 年末的 40.13%下降至 最新季度的 26.19%。其余各家公司毛利率情況則基本保持平穩,大多分布在 70%至 90%之 間。

各家公司費用率控制情況改善,10 家 SaaS 公司在最新季度的管理費用率較 19 年第四季度 的水平均出現不同程度地下滑。其中 shopify 降幅最大,由 19 年第四季度的 11.71%下降至 最新季度的 6.75%。銷售費用率方面,除了 Zoom 和 Shopify 降幅較為顯著外,其他公司情 況整體變化較小。

國內 SaaS 公司主要包括中國有贊、金山辦公、明源云、廣聯達、衛寧健康、恒生電子和用 友網絡,我們對這七家公司進行分析。與國外公司凈利潤及毛利率水平各季度相對平穩不同, 國內 SaaS 公司呈一定的季節性波動,或與傳統軟件業務依然占有較大比重有關。與去年同 期相比,金山辦公、廣聯達、中國有贊、明源云及衛寧健康在最新季度凈利潤均實現增長或 虧損改善。毛利率水平而言,除恒生電子出現明顯下跌及波動較大的中國有贊,其他公司較 為穩定。

國內 SaaS 公司管理費用率情況下降顯著,在 2018 年第一季度,有 4 家公司管理費用率在 接近 50%或以上水平,而在今年的最新季度,除恒生電子外,均位于 20%以下水平。銷售 費用率方面,恒生電子整體呈下降趨勢,中國有贊波動較大,其余公司變化幅度較小。

3.3.1. 估值分析:SaaS 模式受資本認可,估值倍數持續走高

自 2008 年 SaaS 模式興起,市場對 SaaS 模式的估值判斷經歷了不同的階段。初期,因較 多投資者對 SaaS 模式能否盈利持一個懷疑態度,普遍給出的估值水平偏低,2009 年 2 月 SaaS Capital 調查的公司中估值中位數(基于年化收入)僅為 1.5X。隨著市場對 SaaS 模式 認可度的逐漸提高,估值逐漸上漲至一個合理的水平,2019 年這一數值較為平穩,在 9-10X 之間波動。2020 年初疫情爆發后,估值經歷了小幅下跌,從 2020 年 1 月 31 日的 10.4X 跌 至三月末的 8.1X,隨后隨著疫情期間云服務市場認可度提高,SaaS 公司估值中位數大幅增長至 11 月末的 15.6X。

市場往往給予高增長的 SaaS 公司更高的估值倍數。在 Public Comps 劃分的 31 家增速較高 的 SaaS 公司中,EV/NTM Revenue 倍數中位數達到了 28.4x,高于整體市場水平。Snowflake 是估值倍數最高的一家公司,其 EV/NTM Revenue 倍數高達 87.2x,截至最新季度 Snowflake 營收增速為 119%。

4. 落腳市場:IaaS 與 PaaS 層格局穩固,SaaS 潛在機會豐富

從全球和國內局勢來看 IaaS 市場增速有所下滑,但仍維持在較高的增速水平。競爭格局方 面,市場寡頭局面已定,亞馬遜、微軟、阿里巴巴、谷歌四大廠商地位穩固。且大有強者愈 強趨勢,四者市場份額占比之和由 2015 年的 48.9%升至 2019 年的 77.3%(來源:Gartner), 留給其余中小廠商的空間越來越小。預計隨著新基建的逐步落地,對基礎設施需求增加,國 內 IaaS 領域將具有長足的發展潛力。目前,PaaS 層和 IaaS 層界限模糊,IaaS 廠商在發展 PaaS 業務上有著一定的優勢,IaaS+PaaS 前五大廠商阿里、騰訊、華為、電信和亞馬遜合 計占比占比 76.7%,留給其他廠商的市場空間也極為有限。

國內 SaaS 市場仍處于發展初期,具有龐大的發展空間。中國企業上云率與歐美等國家仍有 較大差距,2018 年美國企業的上云率已達到 85%,而中國企業上云率不足美國一半,僅為 40%左右。國內云計算市場呈現顯著的 IaaS 和 SaaS 倒掛現象,2019 年,在全球范圍內 SaaS 占整體云計算市場的比例為 58.15%,而在中國市場這一數值僅為 28.26%。目前,SaaS 市 場集中度仍較低,國內前五大廠商合計占比僅 18.70%,而在全球范圍內這一比重也不足 30%,中小廠商的機會較多。今年,新冠肺炎疫情爆發,各大中小型企業紛紛采用遠程辦公 模式,OA 協同 SaaS 流量獲得大幅增長,與此同時,線下教育的停擺使得在線教育領域新 增大規模師生用戶,SaaS 在 OA 協同和在線教育領域的滲透加速進行。總體而言,眾多企 業及消費者或被動或主動接受云服務,市場教育進程得到了極大地縮短,為未來 SaaS 的發 展提供了良好的土壤環境。隨著企業數字化進程加速推進,各細分領域如數據服務仍有進一 步發展空間,零售電商、醫療等對數字化需求強的領域有望興起。