探討“十四五”物聯網趨勢展望

一、物聯網概念

物聯網(IoT,The Internet of things)指物物相連的互聯網,即通過射頻識別(RFID)、紅外感應器、全球定位系統(GPS)、激光掃描器、環境傳感器、圖像感知器等信息傳感設備,按約定的協議,把任何物品與互聯網連接起來,進行信息交換和通訊,以實現智能化識別、定位、跟蹤、監控和管理的一種網絡。

物聯網技術架構共包含四層,分別為感知層、傳輸層、平臺層和應用層。感知層主要涉及芯片、模組及傳感器等感知設備,其中無線通信模組是連接物聯網感知層和網絡層的關鍵環節;傳輸層分為短距離即局域網傳輸(WiFi、藍牙和 Zigbee等)和長距離即廣域網傳輸(NB-IoT、LoRa、2G/4G/5G等);平臺層分為連接管理、設備管理、應用使能和業務分析平臺;應用層包括物流、交通、安防、能源等各行各業。

二、物聯網發展驅動力

受內外部各因素影響,物聯網正進入實質性推進和規模化發展的階段。

從外部來看,一是政策不斷加碼,推動物聯網規模化落地發展,2020年5月,工信部發布最新政策,要求推動2G/3G物聯網業務遷移轉網,建立NB-IoT(窄帶物聯網)、4G(含LTE-Cat1,即速率類別1的4G網絡)和5G協同發展的移動物聯網綜合生態體系。二是受B/C/G端各類需求驅動,具體而言,B端工業、能源、交通、醫療等基礎性行業轉型升級不斷加快,對智能感知的產業物聯網提出新要求;C端消費升級需求不斷增加,帶動智能門鎖、無人機、新零售等消費物聯網發展;G端由于政府大力推動智慧城市建設,路燈、綜合管廊、停車場等基礎設施建設升級不斷推進。

從內部來看,一是核心技術取得重大突破,直接驅動物聯網發展。局域網、低功耗廣域網、5G等通信網絡技術商用步伐加快,云計算、大數據、人工智能等新一代計算技術成熟發展,進一步提升了物聯網的泛連接能力和智能化水平。二是行業成本不斷下降,為物聯網的大規模部署提供可能,根據中國信通院數據顯示,相比10年前,傳感器價格下降了54%,聯網處理器價格下降了98%,帶寬價格下降了97%。三是企業巨頭全面布局物聯網,感知層、傳輸層、平臺層和應用層均有企業部署,競爭逐漸加劇,產業生態初具雛形。

三、物聯網發展趨勢

未來五年,我國物聯網將進入規模部署、融合創新、智慧運營的新階段。

1、規模趨勢

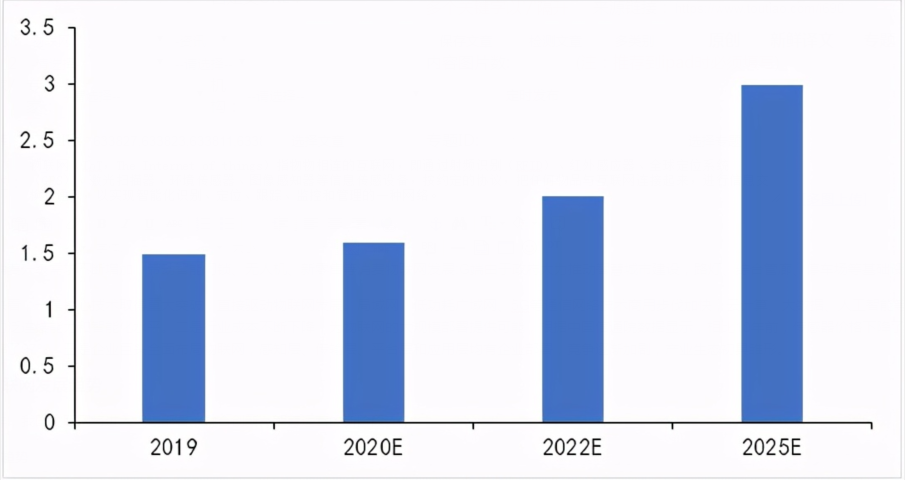

從市場規模來看,國內物聯網持續保持高速增長,未來五年增速將保持穩定。根據相關統計,過去十年間我國物聯網年復合增長率達到32.79%,2019年底我國物聯網市場規模已達1.49萬億元。未來物聯網市場仍將保持可觀上漲空間,預計2022年中國物聯網市場規模將突破2萬億,2025年突破3萬億。

圖1 中國2019-2025E物聯網市場規模(萬億元)

來源:未來智庫

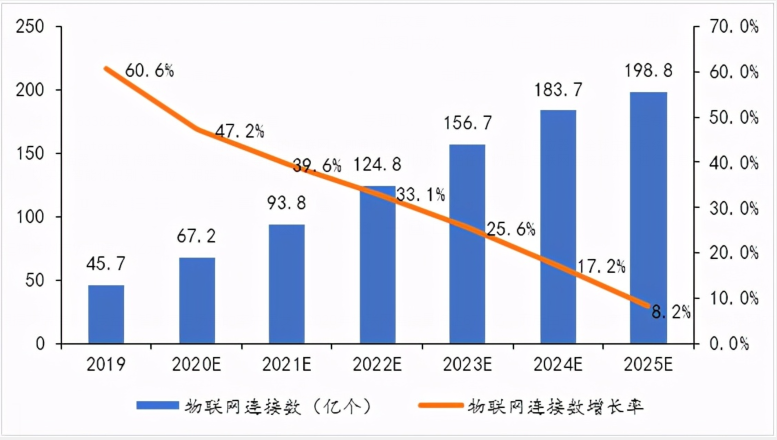

從連接規模來看,根據艾瑞推測,受益于智能家居場景的率先爆發,2020年物聯網連接量將達67.2億,而后由于5G的商用,低功耗廣域物聯網的超廣覆蓋,中國物聯網連接量將增至2025年的199億。

圖2 中國2019-2025E物聯網連接數

來源:艾瑞咨詢

2、技術趨勢

物聯網技術層面整體處于加速創新階段,物聯網與其他技術的融合將不斷推動平臺能力和網絡能力的升級、物聯網應用的落地以及物聯網服務的智能化。

與5G技術融合:5G與物聯網的融合將加速人物互聯和萬物互聯。5G與物聯網融合的優勢在于5G網絡有多大,物聯網覆蓋就有多大。5G+物聯網不需要客戶單獨建網,大幅地降低了建網的成本。同時,5G的出現和全面覆蓋將幫助物聯網解決應用難題,滿足物聯網高可靠、高速率、低功耗等需求,實現基礎層到應用層的跨越,推動物聯網在各個場景的大規模應用。根據中國移動預測,5G將有望拉動物聯網連接數快速增長,至2025年物聯網連接規模中5G貢獻比例將高達73%。

與AI技術融合:目前已有不少行業開始嘗試人工智能與物聯網的結合。例如自動駕駛領域依賴AI與物聯網的融合應用,開始推出相關商用車;而智能家居、智慧城市、工業機器人領域也憑借這一技術組合,實現了信息化、數據化的全面升級。由于作為AI大腦和物聯網連接器中間的潤滑劑5G商用還將繼續全面拓開,可以預見,未來基于AI和物聯網技術的賦能應用還將進一步加快發展,整個社會將邁向AIoT時代。

3、行業應用趨勢

物聯網應用層可分為三大主線:面向需求側的消費性物聯網、面向供給側的生產性物聯網和智慧城市應用物聯網,其中生產性物聯網和智慧城市物聯網又合并稱為產業物聯網。

從總體應用趨勢來看,據GSMA Intelligence預測,從2017年到2025年,產業物聯網連接數將實現4.7倍的增長,消費物聯網連接數將實現2.5倍的增長。同時,根據前瞻產業研究院預測,2023年工業物聯網設備數量將超過消費物聯網設備。可見,未來產業物聯網的增速將顯著快于消費物聯網,將成為拉動物聯網行業增長的發展主力。

圖3 全球2019-2025E產業物聯網和消費物聯網連接數

來源:前瞻產業研究院

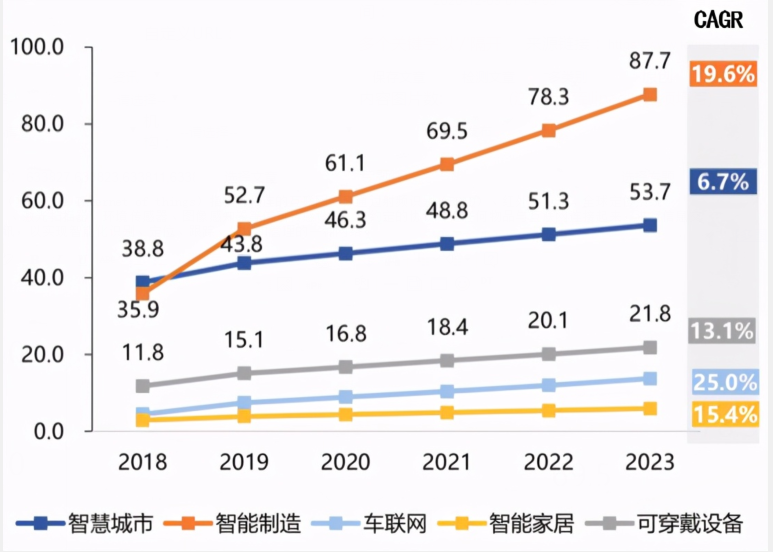

從細分領域來看,受政策、技術、消費需求等各方面的協同推動,未來物聯網應用將聚焦智慧家庭、智慧城市、車聯網和工業物聯網等領域;且結合全球物聯網收入規模和連接數來看,未來工業物聯網和智慧城市等產業物聯網的價值將進一步凸顯,成為物聯網產業增長的重要動力。

具體而言,在智能家居領域,我國目前的滲透率仍較低,未來隨著國家政策的鼓勵支持、行業技術的成熟發展,我國智能家居滲透率的提升將為智能家居物聯市場的增長提供強勁動力。

在智慧城市領域,隨著新增智慧城市項目中AI能力部署比例的增加,城市基礎設施聯網門檻降低,智慧城市的總體發展將從初級智慧階段邁向AIoT引領的智能階段,從而拉動智慧城市物聯網的迅速普及。

在車聯網領域,隨著5G基礎設施建設、汽車電子普及和電動汽車的快速發展,疊加汽車行業本身技術演進和升級的要求,車聯網市場將呈現快速發展趨勢。

在工業物聯網領域,智能制造不斷落地試點與推廣應用,同時,5G技術廣覆蓋、大連接、低功耗、低成本等特點有望解決工業物聯網互聯互通問題,進而推進工業物聯網的發展。

圖4 全球2019-2023E分行業物聯網收入規模(十億美元)

來源:中國信通院

四、結語

物聯網是未來經濟社會數字化轉型的重要領域,在技術更新迭代、行業成本下降、產業鏈逐漸完備等內部因素,以及政策導向落地、消費和產業物聯網需求快速增長等外部因素的雙重驅動影響下,我國物聯網將進入連接高速增長的快速發展階段。

此外,隨著5G、大數據、人工智能等新一代信息技術的發展,新一代物聯網的承載網絡將逐步向5G遷移;同時,數百億的設備并發聯網產生的交互需求、數據分析需求將促使IoT與AI更深融合,整個物聯網產業將向AIoT階段演進。

未來,物聯網發展在重連接的基礎上,可重點聚焦智慧家庭、智慧社區、智慧城市、車聯網和工業物聯網等領域,挖掘和拓展平臺和應用價值,推動物聯網應用新模式、新價值的涌現。