一種基于數據中臺的實時欺詐行為識別架構

在信用卡、消費貸等金融服務場景下,#消費貸款#需要識別客戶是否存在欺詐,是否有騙貸行為,審批系統需要根據對用戶行為的判斷給出拒絕、接受、人工審核的結論。

在電商促銷、權益發放等消費場景下,需要判斷用戶是否為羊毛黨、是否為惡意用戶,促銷系統需要根據對用戶性的判斷給出發放、拒絕的結論。

在入侵檢測、上網行為識別等信息安全場景下,需要判斷上網用戶是否存在安全隱患,并根據對用戶行為的判斷給出放行、阻斷的結論。

......

諸如以上這些情景,都涉及欺詐行為的識別,即判定用戶的行為是否正當并基于判定結果對用戶的請求予以響應,本文給出一種基于圖特征和客戶標簽的模型化欺詐行為識別架構,如下圖所示。

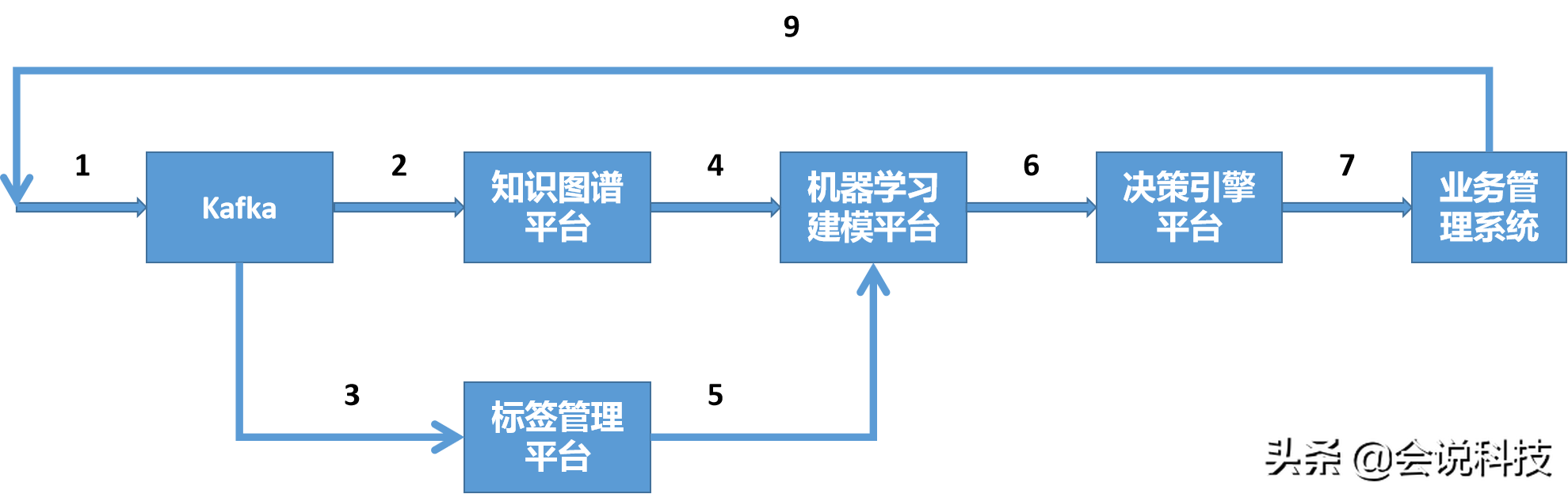

欺詐行為識別架構

該架構包括用戶申請、消息傳遞、圖特征生成、標簽特征生成、模型運行、規則判斷、業務管理反饋等環節,涉及Kafka消息隊列、知識圖譜平臺、標簽管理平臺、機器學習建模平臺、決策引擎平臺、業務管理系統等平臺和系統。

用戶申請

用戶通過大促活動、貸款申請、瀏覽器等入口,申請權益、資金或訪問指定網站。

消息傳遞

由于上述場景往往涉及諸多用戶的集中申請,短時間內有多個申請行為,而且要求系統對用戶的行為實時反饋,因此將用戶的申請行為、申請信息,連同時間、地點、設備等信息一起,通過Kafka消息隊列向下傳遞。

圖特征生成

本架構充分考慮到欺詐行為之間的相關性,即往往緊鄰的欺詐行為或用戶之間具有某種內在關聯,如同地址、同設備等。因此,通過知識圖譜平臺實時對緊鄰申請行為之間的相關性進行分析并生成圖特征,如同IP地址段客戶數、賬號類似客戶數等。

標簽特征生成

如果說圖特征關注的是申請行為之間的關聯,那么標簽特征更多的是關注申請用戶及其行為本身的特征,如是否黑名單、是否白戶、是否首次訪問等,這些標簽組合在一起刻畫了用戶的行為特征,這些特征的生成基于通用的實時標簽管理平臺。

機器學習建模

在本架構中,并不直接將圖特征和標簽特征用于欺詐識別,二是將這兩組特征組合在一起,利用有監督或者無監督學習的方法構建欺詐客戶識別模型。當有新的客戶特征進來的時候,運行該模型并給出行為屬于欺詐的概率。#機器學習#

當然,也可以根據需要,直接利用圖特征和標簽特征進行判斷。

規則判斷

將用戶行為的欺詐概率作為一條規則,當概率高于某一閾值時視為存在欺詐行為,否則視為不存在,并將這一規則部署到決策引擎平臺上。當一個新的申請行為經過機器學習模型判斷后,即生成判定概率,繼而通過決策引擎的規則判斷。

業務反饋

通過決策引擎之后,業務管理系統就得到對申請行為的反饋結果,如通過、拒絕、受理、允許等,并將結果反饋給申請用戶。

上面介紹了一種基于圖特征和標簽特征的欺詐行為實時識別架構,綜合了實時計算、知識圖譜、客戶標簽、機器學習建模、決策引擎等AI技術,實現了企業數據中臺組件的組合應用,作為實際業務應用和框架應用都有一定的意義。