傳統銀行數字化轉型之痛與應對之道

原創【51CTO.com原創稿件】近幾年,諸多傳統銀行紛紛布局金融科技領域,投入大量的人力、物力進行探索和實踐,只為加快數字化轉型的速度。在金融脫媒的背景下,傳統銀行較以往更加注重用戶,解決用戶的痛點、滿足用戶的需求,提升用戶的體驗,在精細化管理、風控能力和服務水平等加大信息化投資。

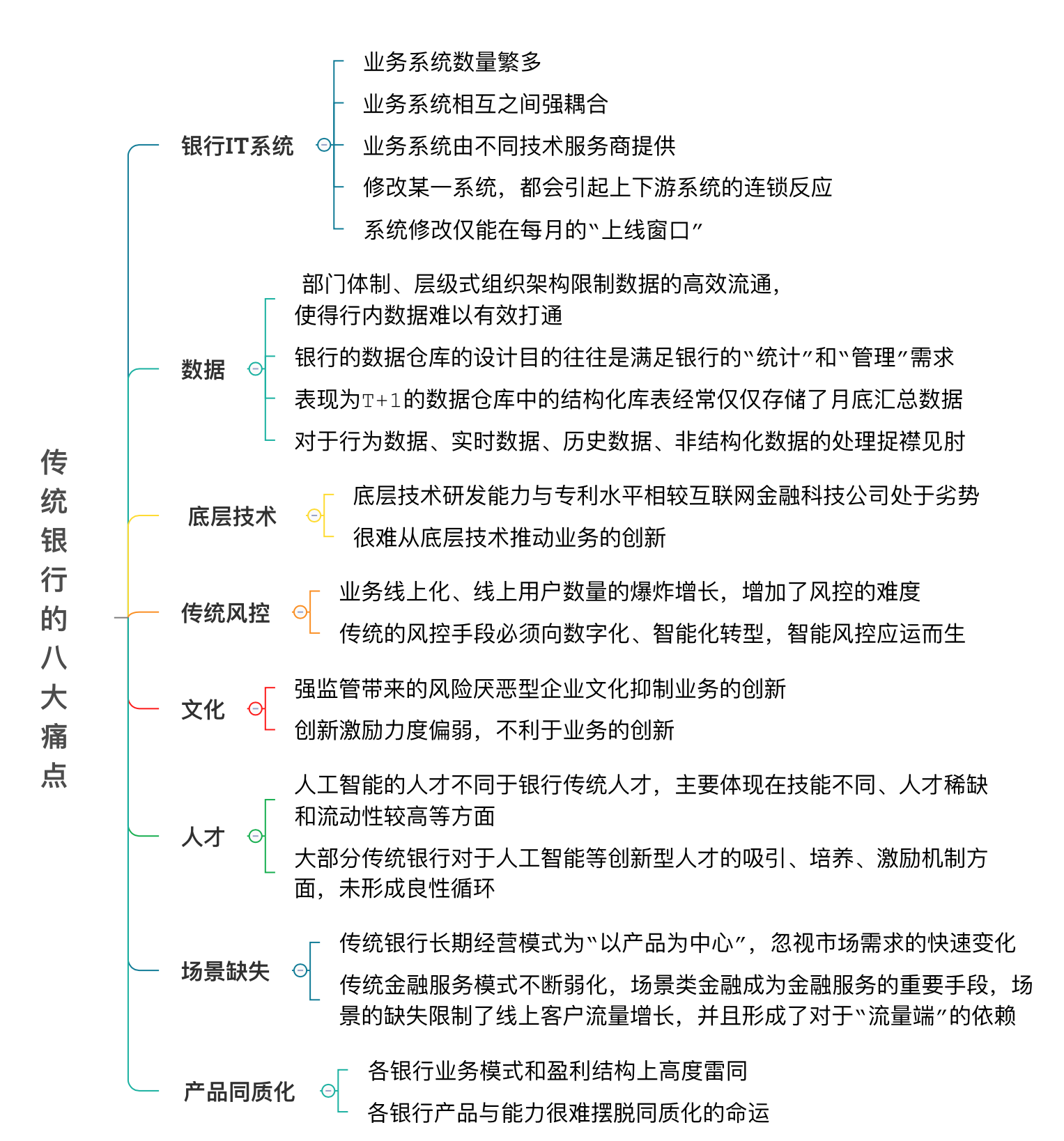

傳統銀行數字化轉型之痛

相對互聯網金融公司而言,傳統銀行普遍存在以下八大痛點,這就使得傳統銀行對于市場需求的反應較為滯后,主要體現在容易錯過創新型產品的最佳推廣期、在擁抱金融科技加速數字化轉型方面的略顯被動、在技術市場缺乏話語權等方面。

傳統銀行布局金融科技普遍存投資并購、內部研發和戰略合作三種模式:

- 投資并購: 銀行建立或者參與股權投資基金投資金融科技公司,美國銀行多采用此方式;

- 內部研發:銀行在已有信息技術部門或者成立金融科技子公司親自布局金融科技;

- 戰略合作:銀行與金融科技企業合作或向金融科技公司直接購買產品或者服務。

大型銀行布局金融科技方式多元化,自建、投資、跨界合作,積極向同業輸出金融科技服務。中小銀行更多是選擇“內部研發+外部合作”。當然,銀行突破內部信息部門發展金融科技的局限,成立銀行金融科技子公司也是發展布局模式之一。

傳統銀行數字化轉型之道

近日,為助力傳統銀行、證券、保險等金融機構加速數字化轉型,京東數字科技集團在去年推出了金融數字化轉型解決方案T1。目前,T1旗下智能大數據平臺產品已經與多家金融機構簽約,幫助金融機構搭建大數據分析及應用能力,盤活數據資產。

金融機構擁有龐大的數據“富礦”,以一家中型銀行為例,其每年產生的數據量可以達到數十TB,涵蓋了應用數據、行為數據和系統日志等多種多樣的數據來源和格式。而如果沒有合適的運營管控工具,這些數據只能“沉睡”在后臺,無法發揮其價值。

簡單來說,T1智能大數據平臺是要將龐雜而分散的數據形成相對標準化、便于存儲、調用的數據資產;再通過可定制開發的算法模型,將數據資產“活用”于前端業務。目前,T1智能大數據平臺可提供包括基礎數據平臺、數據采集處理、數據倉庫搭建、數據資產運營、場景化應用等全流程的解決方案,實現從技術到業務應用的整體輸出。

如下圖,為T1智能大數據平臺架構圖

T1智能大數據平臺所依托的技術能力在京東數科內部經歷了眾多業務場景和618大促的檢驗,可支撐數據存儲量200PB、每日任務數10萬、集群規模5000臺以上的海量數據處理壓力。畫像系統用戶標簽具備億級實體、千級標簽,近萬億次調用,峰值可達2000W次以上每分鐘。

據悉,T1智能大數據平臺支持金融機構的應用主要在三個方向:

一是數字化運營,T1智能大數據平臺支持實時數據的采集與結構化處理,并根據實際業務需要形成BI報表,以可視化圖表真實呈現業務動態變化,輔以機器學習的預測能力,指導業務產品優化方向,輔助管理層推進更為精準的運營決策。T1智能大數據平臺的自助報表可支持多達20多種圖表樣式,通過四步操作和短短幾分鐘時間即可完成報表制作,實現數據驅動。

二是智能營銷,T1智能大數據平臺可提供基于大數據的智能營銷算法及模型,有效助力金融機構搭建起智能營銷體系,通過精準客戶畫像,提供千人千面的智能營銷及產品定制等服務。從實踐來看,精準的客戶劃分與營銷策略,可在保持營銷成本不變的情況下,將MAU提升15%以上;基于數據分析的智能推薦與CTR預估模型,可以使用戶在單一APP上的轉化率提升25%,單次曝光價值提升至少40%。

三是智能風控, T1智能大數據平臺提供針對線上業務全流程的風控支持,結合大數據平臺中的實時計算、機器學習、圖計算等產品,通過人機識別、資信管理、決策引擎,以及數據指標加工處理,有效支持全自動的線上業務風險管理。歷史數據表示,反欺詐模型對羊毛黨等風險用戶的有效識別,可以節約20%以上的營銷成本。

寫在最后:

現在乃至未來,金融機構在金融科技應用場景布局方面,重點是將新技術應用于業務場景,推動金融企業的智能化、輕型化發展。重點構建小前臺/輕前臺,通過大中臺的數據分析處理能力支持小前臺運轉;加強場景生態建設投入,豐富金融服務應用場景。一方面,金融服務應用場景向線上遷移,金融企業需要迎合這個趨勢發展線上業務,加強場景生態建設,豐富獲客、活客渠道和方式;另一方面,加強線下、線上金融服務融合、打通,構建場景生態圈,拓寬服務領域、延伸服務周期,將服務交付場所逐漸由實體網點向各類生活消費場景轉移、融合。

注:此文部分內容源自光大銀行智能風控VP祝世虎與中治智庫特約高級研究員、中國銀行軟件中心劉述忠兩位嘉賓專訪內容。

【51CTO原創稿件,合作站點轉載請注明原文作者和出處為51CTO.com】