微信支付寶夾擊之下 銀聯(lián)支付到底還有幾分生機(jī)?

寡頭市場(chǎng)之下,也有一定機(jī)會(huì)。

近幾年,隨著移動(dòng)互聯(lián)網(wǎng)的飛速發(fā)展,支付寶和微信依靠二維碼支付快速崛起,給銀聯(lián)支付和現(xiàn)金支付造成巨大的沖擊。

如今,支付寶和財(cái)付通(微信支付和手機(jī)QQ錢包)已經(jīng)使支付行業(yè)發(fā)生了很大的變革,雖然其他的互聯(lián)網(wǎng)第三方支付平臺(tái)京東錢包、百度錢包、蘇寧支付等也在布局,加上中國(guó)銀聯(lián)聯(lián)合商業(yè)銀行推出的云閃付也加入其中,但是依然難以改變支付寶和財(cái)付通“兩強(qiáng)”的局面。

特別是被寄予厚望的云閃付想要改變行業(yè)格局,恐怕還有很長(zhǎng)的路要走。

市場(chǎng)被“兩強(qiáng)”占領(lǐng)

2012年以后,隨著智能手機(jī)和4G網(wǎng)絡(luò)逐漸普及,人們的支付習(xí)慣逐漸從現(xiàn)金支付和銀聯(lián)支付,轉(zhuǎn)變?yōu)橹Ц秾氈Ц杜c微信支付。經(jīng)過(guò)幾年的發(fā)展,支付寶和微信支付的用戶數(shù)量日趨變高。

與此同時(shí),也逐漸誕生了許多第三方支付平臺(tái),但真正要與支付寶和微信支付競(jìng)爭(zhēng),還面臨很大的差距。

據(jù)益普索發(fā)布的《2018第四季度第三方移動(dòng)支付用戶研究報(bào)告》顯示,移動(dòng)支付在手機(jī)網(wǎng)民中Q4滲透率為94.7%,相較2018年9月92.0%的滲透率仍有所上漲。工信部數(shù)據(jù)顯示:截至2018年11月末,中國(guó)移動(dòng)互聯(lián)網(wǎng)用戶總數(shù)為13.9億戶,同比增長(zhǎng)10.7%,使用手機(jī)上網(wǎng)的用戶為12.6億。考慮到部分人可能會(huì)擁有多部手機(jī)的情形,這次調(diào)查數(shù)據(jù)推算移動(dòng)支付用戶規(guī)模約為9.9億,較2018年10月增長(zhǎng)約5.3%。

2018年第四季度第三方移動(dòng)支付的年交易規(guī)模達(dá)到152.77萬(wàn)億元,較2018年9月調(diào)查推算值增長(zhǎng)約25.7%,2018年交易筆數(shù)約1.04萬(wàn)億筆,增幅約24.0%。以日常開銷為計(jì),由第三方支付完成的占比較靠前,維持在54%(其中移動(dòng)支付占比為42%),現(xiàn)金支付占比為21%,移動(dòng)支付依然保持著日常消費(fèi)***大支付工具的寶座。

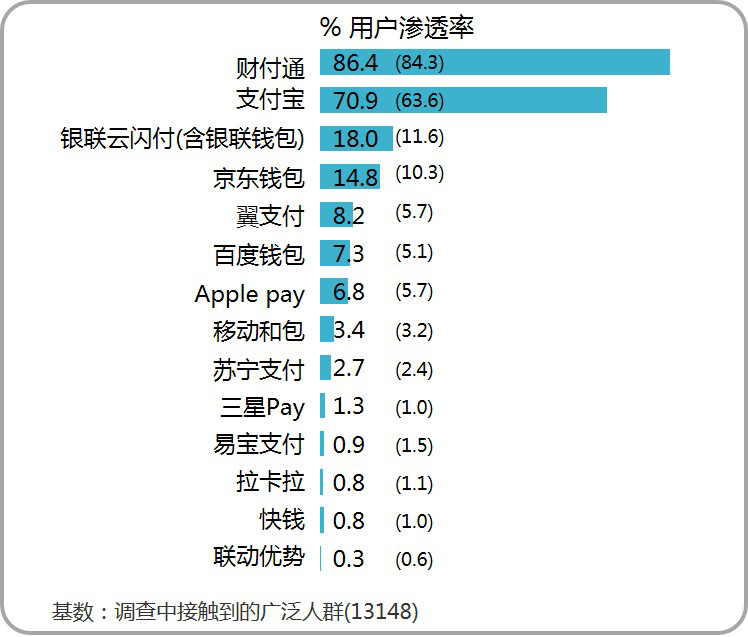

調(diào)查顯示,財(cái)付通和支付寶的滲透率分別為86.4%和70.9%,位居行業(yè)前二,推算用戶規(guī)模分別達(dá)到9.1億和7.4億,相較2018年9月分別增長(zhǎng)0.5億和0.8億。兩巨頭均擁有龐大的用戶群體,共同滲透率已達(dá)到93.3%、非常接近于移動(dòng)支付的整體用戶滲透率(94.7%)。

云閃付滲透率已達(dá)到18.0%,位居行業(yè)第三,相較2018年9月(11.6%)有明顯提升,推算用戶規(guī)模接近1.9億。云閃付的市場(chǎng)滲透率將近20%,相比財(cái)付通和支付寶動(dòng)輒70%以上的滲透率,仍然有很大的差距。

回顧云閃付的歷史,2017年年底,銀聯(lián)與各商業(yè)銀行共商共建的銀行業(yè)統(tǒng)一APP云閃付高調(diào)誕生,試圖在移動(dòng)支付市場(chǎng)爭(zhēng)得一席之地,并希望與財(cái)付通、支付寶一起三分天下。如今已經(jīng)過(guò)去一年多,云閃付想與財(cái)付通和支付寶爭(zhēng)霸還有很長(zhǎng)的路要走。

為了瓜分移動(dòng)支付市場(chǎng),云閃付便開啟了多輪“燒錢模式”,對(duì)用戶加以補(bǔ)貼。包括綁定銀行卡就可以獲得隨機(jī)紅包,每天登陸打卡、邀請(qǐng)好友等活動(dòng)都會(huì)有隨機(jī)紅包,但實(shí)際效果并不好,一些用戶享受優(yōu)惠消費(fèi)一次后,就不再使用或者卸載。甚至有一些薅羊毛黨,采用各種手段只為獲取紅包。

同時(shí),一些業(yè)內(nèi)人士認(rèn)為,當(dāng)前移動(dòng)支付市場(chǎng)格局已定,在逐漸進(jìn)入存量市場(chǎng)的情形下,云閃付燒了很多錢,市場(chǎng)份額依然較低。如果一旦取消各種優(yōu)惠補(bǔ)貼,用戶數(shù)很難繼續(xù)增長(zhǎng),甚至可能出現(xiàn)下滑。

云閃付的內(nèi)憂與外患

對(duì)于云閃付補(bǔ)貼效果不太好的問題,中國(guó)銀聯(lián)云閃付服務(wù)商發(fā)展委員會(huì)委員關(guān)恒對(duì)業(yè)界風(fēng)云匯表示:“由于用戶已經(jīng)養(yǎng)成使用微信支付和支付寶的習(xí)慣,而且它們有很多用戶數(shù)量的積累,其他第三方支付平臺(tái)很難撼動(dòng)。云閃付在二維碼支付和NFC兩者之間徘徊,市場(chǎng)策略還不夠堅(jiān)定,例如選擇二維碼支付,圍繞這一個(gè)點(diǎn),或許能夠取得很大的進(jìn)展,也是接下來(lái)可能選擇的戰(zhàn)略方向。”

“云閃付要想獲得較大的市場(chǎng)份額,應(yīng)盡量避開與財(cái)付通和支付寶的直面競(jìng)爭(zhēng)。可以從細(xì)分場(chǎng)景入手,例如:公交、地鐵等人流量大的垂直場(chǎng)景,通過(guò)單點(diǎn)突破的策略,先獲得某一個(gè)或者某幾個(gè)細(xì)分領(lǐng)域的市場(chǎng),再逐漸擴(kuò)大。”

關(guān)恒對(duì)業(yè)界風(fēng)云匯繼續(xù)說(shuō)道:“銀行相當(dāng)于一個(gè)清算機(jī)構(gòu),而云閃付的定位類似于一個(gè)銀聯(lián)聚合平臺(tái)。雖然本質(zhì)上云閃付和財(cái)付通、支付寶都是To C模式,但是云閃付有著后兩者所不具備的兩大優(yōu)勢(shì),一是它可以實(shí)現(xiàn)銀行的互聯(lián)互通,把市場(chǎng)上的銀行都聚合在一起;二是它的后臺(tái)數(shù)據(jù)和可以各銀行實(shí)現(xiàn)互聯(lián)互通,這是財(cái)付通和支付寶所不能比的。”

雖然云閃付也有著自身的優(yōu)勢(shì),但是其市場(chǎng)份額與財(cái)付通和支付寶的差距還很大,也是不爭(zhēng)的事實(shí)。同時(shí),云閃付目前的處境也面臨著內(nèi)憂與外患。

內(nèi)憂方面,云閃付是中國(guó)銀聯(lián)、商業(yè)銀行等產(chǎn)業(yè)各方齊心協(xié)力、共建共享的移動(dòng)支付產(chǎn)品,可是實(shí)際推廣時(shí),銀聯(lián)與銀行各有“心機(jī)”。

云閃付相當(dāng)于一個(gè)統(tǒng)一的入口,管理著各類銀行賬戶,但真正推廣時(shí),各個(gè)銀行主要推廣自家的APP,而不是云閃付。銀行與銀行之間是競(jìng)爭(zhēng)關(guān)系,而且推廣時(shí)各自要出營(yíng)銷費(fèi)用,聯(lián)盟無(wú)法形成合力,在利益面前大家都顯得自私。

有業(yè)內(nèi)人士表示:“銀聯(lián)也存在著借力給銀行布置任務(wù)的情況,讓銀行多承擔(dān)營(yíng)銷費(fèi)用,但增加的卻是云閃付的用戶。對(duì)此,銀行并不滿意,與銀聯(lián)有一定的隔閡。”

外患方面,支付寶和理財(cái)通通過(guò)接地氣的打法,只需二維碼支付,使用方便。并且同時(shí)給予商戶和用戶補(bǔ)貼,線下渠道拓展能力強(qiáng)大,銀聯(lián)支付并不是對(duì)手。

而且支付寶和理財(cái)通已經(jīng)培養(yǎng)了用戶的使用習(xí)慣,更被用戶認(rèn)可。雖然云閃付也會(huì)推出一些優(yōu)惠活動(dòng),但是用戶在使用時(shí)更多的只是薅羊毛,留存度低。

“三分天下”還太遠(yuǎn)

調(diào)查數(shù)據(jù)顯示,移動(dòng)支付已經(jīng)滲透至大眾日常生活的許多方面。2018年第四季度,移動(dòng)支付覆蓋四大類的基本支付場(chǎng)景,即:個(gè)人類交易、線上消費(fèi)類交易、線下消費(fèi)類交易、金融類交易,使用率分別為94%、82%、93%和30%。前三類基本覆蓋人們的日常生活場(chǎng)景,移動(dòng)支付使用率維持在高位。其中,線下消費(fèi)類交易已經(jīng)由Q3的85%上升至Q4的93%,增幅明顯。

目前,移動(dòng)支付的市場(chǎng)增幅放緩,已經(jīng)逐漸進(jìn)入存量市場(chǎng)。移動(dòng)支付行業(yè)的下半場(chǎng)將呈現(xiàn):線下場(chǎng)景垂直化、商戶下沉化、服務(wù)精細(xì)化、業(yè)務(wù)多元化等趨勢(shì)。

雖然財(cái)付通和支付寶的市場(chǎng)滲透率都在70%以上,甚至有60%以上的用戶同時(shí)使用財(cái)付通和支付寶,但是也并不意味著其他第三方支付平臺(tái)沒有機(jī)會(huì)。

關(guān)恒表示:“在財(cái)付通和支付寶之外,其他第三方支付平臺(tái)還是有機(jī)會(huì)參與市場(chǎng)競(jìng)爭(zhēng)的,也有一些可以發(fā)力的點(diǎn)去做,特別是場(chǎng)景分類領(lǐng)域以及垂直細(xì)分領(lǐng)域。”

從場(chǎng)景來(lái)說(shuō),移動(dòng)支付可以覆蓋垂直領(lǐng)域和公共領(lǐng)域,例如:醫(yī)院、食堂、交通等。平臺(tái)可以根據(jù)自身的情況,發(fā)揮自己的優(yōu)勢(shì),深耕垂直領(lǐng)域,先做到垂直領(lǐng)域的前三名甚至是***名,再尋求擴(kuò)張。

從垂直細(xì)分領(lǐng)域來(lái)看,例如:肯德基推出了KFC Pay、家樂福推出了Carrefour Pay等等,消費(fèi)者在線下購(gòu)買它們的商品時(shí),可以選擇自助購(gòu)買服務(wù)。這種線上與線下結(jié)合的支付場(chǎng)景,能帶來(lái)更好的用戶體驗(yàn)。同時(shí),這些商戶也取得了較大的成就。

由此看來(lái),不僅是云閃付,包括京東錢包、百度錢包、蘇寧支付等支付平臺(tái)想和財(cái)付通、支付寶共同爭(zhēng)奪市場(chǎng),必須認(rèn)清發(fā)展趨勢(shì),根據(jù)自身情況和優(yōu)勢(shì),向垂直化領(lǐng)域,細(xì)分場(chǎng)景布局,才能有更好的發(fā)展前景。而云閃付需要盡快解決內(nèi)憂和外患問題,然后抓住支付行業(yè)發(fā)展趨勢(shì),深耕垂直領(lǐng)域或者公交、地鐵等細(xì)分領(lǐng)域,做到線上和線下深度結(jié)合,或許能“三分天下有其一”。