報(bào)告 | 風(fēng)起云涌的國內(nèi)云計(jì)算市場(chǎng)

前言

云計(jì)算是推動(dòng)信息技術(shù)能力實(shí)現(xiàn)按需供給、提高信息化建設(shè)利用水平的新技術(shù)、新模式、新業(yè)態(tài)。它能為互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等領(lǐng)域的發(fā)展提供重要基礎(chǔ)支撐,賦能傳統(tǒng)企業(yè)變革升級(jí),幫助企業(yè)聚焦核心業(yè)務(wù),更快適應(yīng)變化多端的市場(chǎng)競(jìng)爭(zhēng)。

在這個(gè)「數(shù)據(jù)為王」的年代,企業(yè)在運(yùn)營的過程中必然會(huì)產(chǎn)生海量數(shù)據(jù)。為了降低 IT 管理的復(fù)雜性,提高資源的利用率,釋放數(shù)據(jù)中蘊(yùn)藏的巨大價(jià)值,企業(yè)也需要借助云計(jì)算這一工具,有效驅(qū)動(dòng)業(yè)務(wù)及流程創(chuàng)新,形成自身差異化競(jìng)爭(zhēng)優(yōu)勢(shì)。

2014 年下半年,美國中央情報(bào)局成為亞馬遜 AWS 的客戶,震驚了全球的傳統(tǒng) IT 巨頭們。這標(biāo)志著云計(jì)算不再是為小公司服務(wù)的邊緣市場(chǎng),它開始成為越來越多大公司大機(jī)構(gòu)的選擇。

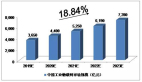

2015 年,云計(jì)算在中國也達(dá)到臨界點(diǎn)。從金融、制造,到政務(wù)、零售,關(guān)鍵行業(yè)的大中型企業(yè)紛紛開始試水云服務(wù)。根據(jù) iiMedia Research 的《2018 年中國云計(jì)算行業(yè)發(fā)展報(bào)告》,2015 年中國云計(jì)算的產(chǎn)業(yè)規(guī)模已達(dá) 1500 億元,預(yù)計(jì) 2019 年將達(dá) 4300 億元。

巨大市場(chǎng)催生了激烈競(jìng)爭(zhēng)。在國內(nèi),阿里巴巴、騰訊、華為等大型公司紛紛上線云服務(wù);在國外,亞馬遜、微軟等云服務(wù)巨頭也把中國作為維持高速增長、擴(kuò)展國際市場(chǎng)占有率的戰(zhàn)略要地。

雖然和全球云計(jì)算市場(chǎng)相比,中國目前的云計(jì)算市場(chǎng)整體規(guī)模其實(shí)還有 3-5 年的落后差距,但落后是暫時(shí)的,中國云計(jì)算市場(chǎng)正處在高速增長階段。未來,中國將進(jìn)一步推動(dòng)企業(yè)利用云計(jì)算加快數(shù)字化、網(wǎng)絡(luò)化、智能化轉(zhuǎn)型,推進(jìn)互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能與實(shí)體經(jīng)濟(jì)的深度融合。

中國云計(jì)算的發(fā)展之路,前景可期。

云時(shí)代的開啟

云計(jì)算服務(wù)在國內(nèi)外的興起有一定的必然性,它是企業(yè)生存、業(yè)務(wù)發(fā)展高壓下的產(chǎn)物。

故事一:2005 年,為支撐電商平臺(tái)促銷期間的高峰,亞馬遜購置了大量昂貴設(shè)備對(duì)平臺(tái)進(jìn)行擴(kuò)容。可促銷過后,機(jī)器吃灰、資源閑置,這些計(jì)算資源在非峰值時(shí)期成了浪費(fèi),企業(yè)經(jīng)濟(jì)效益大大降低。

對(duì)于當(dāng)時(shí)的亞馬遜,一方面,公司尚未實(shí)現(xiàn)盈利,投入巨資購買的 IT 資源卻在全年過半時(shí)間中都處于閑置狀態(tài),這勢(shì)必會(huì)導(dǎo)致資金上的壓力;另一方面,眼下這些資源并不能一勞永逸地支撐「黑五」期間的龐大計(jì)算,面對(duì)未來的增長,如何更有效地配置一套既具足夠擴(kuò)展性,又可持續(xù)上線的基礎(chǔ)系統(tǒng),成了亞馬遜業(yè)務(wù)發(fā)展的技術(shù)瓶頸。

為了處理這些冗余資源,亞馬遜開始賣出多余算力,把自己打造成云計(jì)算平臺(tái),取名 AWS(Amazon Web Services)。2015 年,亞馬遜曾預(yù)測(cè) AWS 有朝一日將在營收上超過公司核心業(yè)務(wù)——電子商務(wù),成為新的支柱。而就在三年后,2018 年Q1,AWS 的營業(yè)利潤已經(jīng)高達(dá) 14 億美元,占亞馬遜這一季度總利潤的 73%。

正是這一「無心」之舉,一不小心點(diǎn)燃了全球的公有云市場(chǎng)。

第二個(gè)故事:2007 年,同樣是電商巨頭,同樣是在技術(shù)上遭遇困境。阿里巴巴,一邊是 B2B 業(yè)務(wù)如日中天,淘寶、支付寶井噴式增長;一邊是 IT 投入越來越大,每年付給 IBM、Oracle、EMC 及戴爾等廠商的硬件費(fèi)和維護(hù)費(fèi)高達(dá)幾千萬美元。辛辛苦苦一整年,收成卻被別人瓜分了,更要命的是,阿里的業(yè)務(wù)增速就快觸及這些老牌 IT 巨頭的處理極限了。

不破不立,不塞不流。兩年后,王堅(jiān)主導(dǎo)成立了阿里云,他把 IT 資源類比工業(yè)時(shí)代的電,認(rèn)為這個(gè)平臺(tái)將承載支撐阿里巴巴未來的重要基礎(chǔ)設(shè)施。但在當(dāng)時(shí),很多大佬并不看好云計(jì)算。李彥宏說,云計(jì)算是新瓶裝舊酒;馬化騰認(rèn)為,云計(jì)算將變成水電一樣的基礎(chǔ)設(shè)施,但實(shí)現(xiàn)至少還要幾百年,現(xiàn)在為時(shí)過早;只有馬云斬釘截鐵地說:「如果我們不做云計(jì)算,將來會(huì)死掉。」事實(shí)證明,他們賭對(duì)了。

2012 年「雙十一」,阿里的日交易額是 191 億元,到六年后的 2018 年,這個(gè)數(shù)字已經(jīng)變成 2135 億元。去年,阿里云在「雙十一」期間的實(shí)時(shí)計(jì)算處理能力高達(dá) 17.18 億條/秒,阿里云新增調(diào)用的彈性計(jì)算能力累計(jì)超過 1000 萬核,相當(dāng)于 10 座大型數(shù)據(jù)中心,創(chuàng)造了脈沖計(jì)算的新紀(jì)錄。

如果不能合理做到利用,這些資源在非峰值期將形成巨大浪費(fèi),但好在有阿里云。2011 年 7 月,馬云認(rèn)為時(shí)機(jī)已經(jīng)成熟,阿里云開始對(duì)外售賣云服務(wù),用云計(jì)算的兩大核心——海量存儲(chǔ)和海量計(jì)算——為中小企業(yè)提供信息化服務(wù)。

隨著阿里云的不斷壯大,云計(jì)算在國內(nèi)也開始蓬勃發(fā)展。

全球云市場(chǎng)概覽

云服務(wù)市場(chǎng)有高技術(shù)、高投入、回報(bào)周期較長的特點(diǎn),它本身也是重要的基礎(chǔ)設(shè)施。根據(jù) Gartner 的數(shù)據(jù),到 2025 年,80%(目前為 10%)的企業(yè)會(huì)關(guān)掉自己的傳統(tǒng)數(shù)據(jù)中心,轉(zhuǎn)向云服務(wù)提供商。可以說,拿下云服務(wù)就相當(dāng)于拿下了進(jìn)入物聯(lián)網(wǎng)和人工智能的門票。

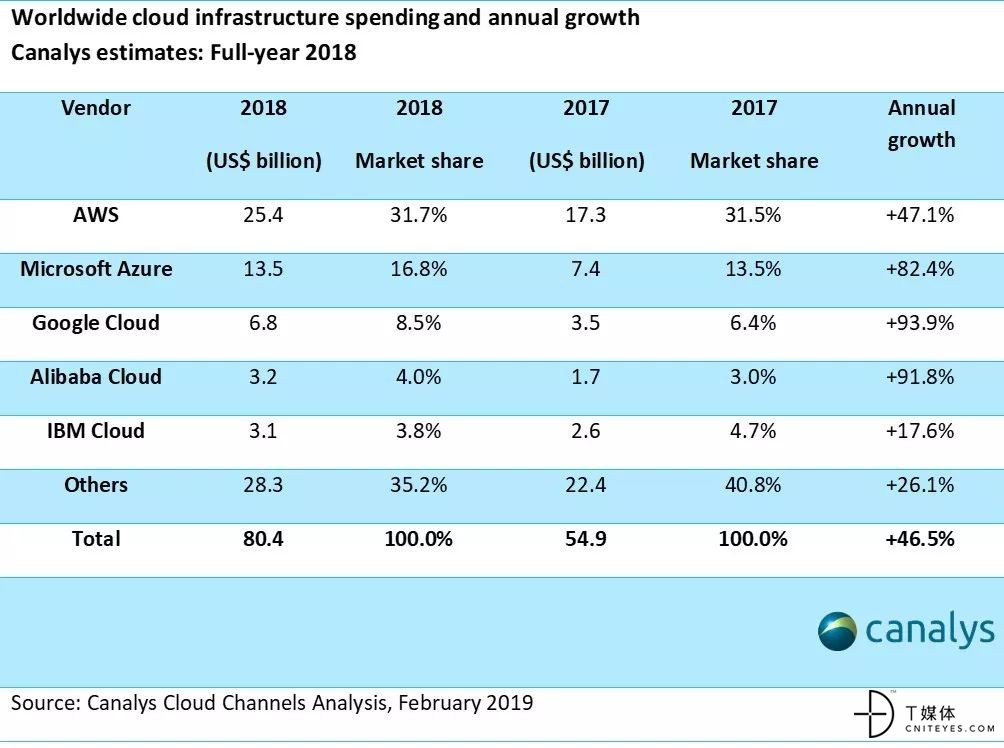

據(jù)調(diào)研機(jī)構(gòu) Canalys 數(shù)據(jù),2018 年,全球云計(jì)算市場(chǎng)規(guī)模已經(jīng)突破 800 億美元,同比大幅增長 46.5%;而這個(gè)數(shù)字在 2020 年有望超過 1550 億美元。但為了支撐全球各地搭建數(shù)據(jù)中心的新建和運(yùn)轉(zhuǎn),云服務(wù)提供商每年付出的成本也高達(dá) 100 億美元。鑒于這樣持續(xù)、龐大的資金技術(shù)注入,能夠覬覦這塊蛋糕的,只有為數(shù)不多的頭部玩家。

來源:Canalys Cloud Channels Analysis

而根據(jù)報(bào)告呈現(xiàn)的全球市場(chǎng)份額前十排名,云計(jì)算服務(wù)提供商中的頭部玩家分別是:AWS、Azure、谷歌云、阿里云、IBM 云、Salesforce、Oracle、NTT 通信、騰訊云和 OVH。

這之中:

- AWS 仍以 31.7% 的市場(chǎng)份額占據(jù)前列,去年其云計(jì)算營收規(guī)模達(dá)到了 254 億美元;

- 第二名是市場(chǎng)份額 16.8% 的 Azure,去年它的全年?duì)I收規(guī)模為 135 億美元;

- Google Cloud Platform(GCP)是前五大云計(jì)算服務(wù)提供商中增長最快的,市場(chǎng)規(guī)模約占 8.5%,2018 年?duì)I收規(guī)模幾乎翻番;

- 阿里云則以 31 億美元營收、4% 的市場(chǎng)份額位列第四。

- IBM 雖然營收規(guī)模增加了,但它的市場(chǎng)份額卻從 4.7% 下降到了 3.8%。

中國市場(chǎng):兵家必爭(zhēng)之地

根據(jù)賽迪顧問預(yù)計(jì),未來云計(jì)算市場(chǎng)規(guī)模仍將保持 20% 以上的增長速度,到 2019 年,中國云計(jì)算市場(chǎng)規(guī)模將達(dá)到 5706.4 億元。結(jié)合工業(yè)和信息化部提出的企業(yè)上云工作目標(biāo),到 2020 年,云計(jì)算將在企業(yè)生產(chǎn)、經(jīng)營、管理中的應(yīng)用廣泛普及,全國上云企業(yè)將新增 100 萬家。

云計(jì)算服務(wù)市場(chǎng)的巨大藍(lán)海背后是曠日持久的企業(yè)競(jìng)爭(zhēng)。

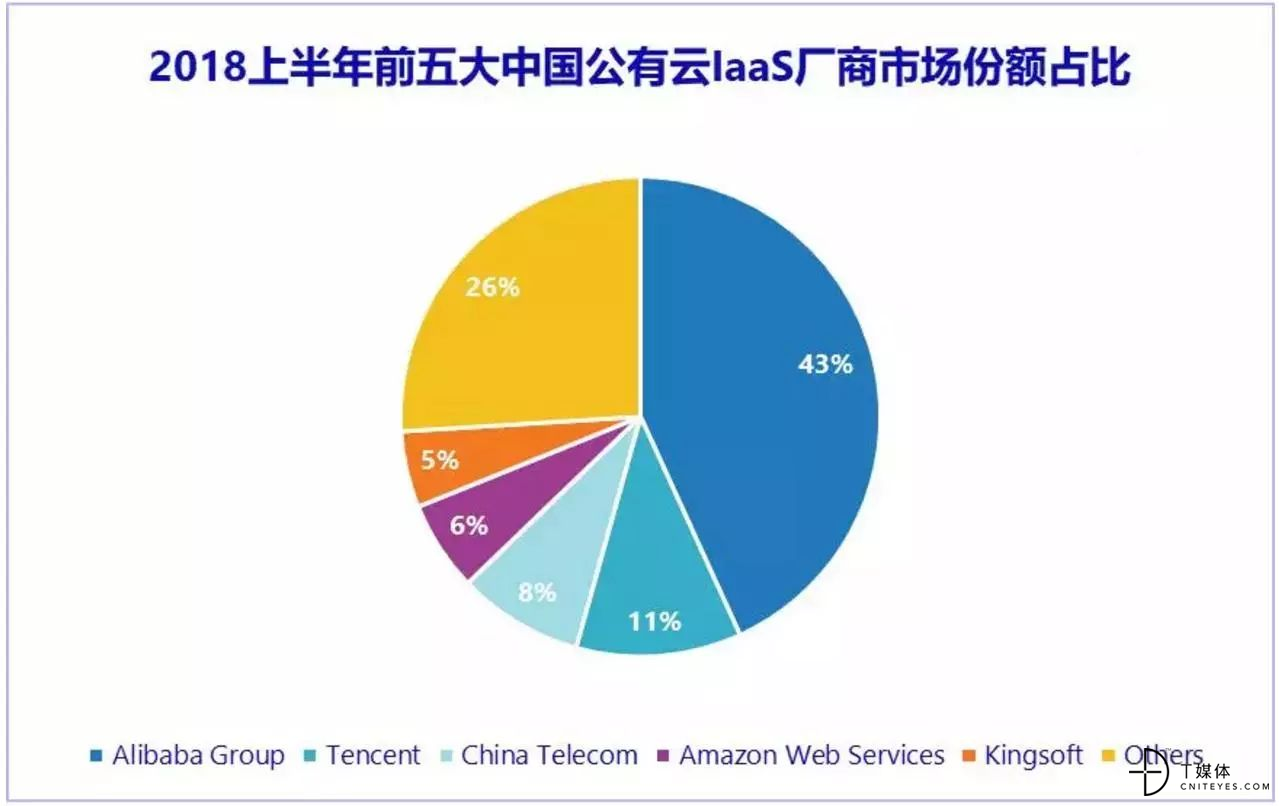

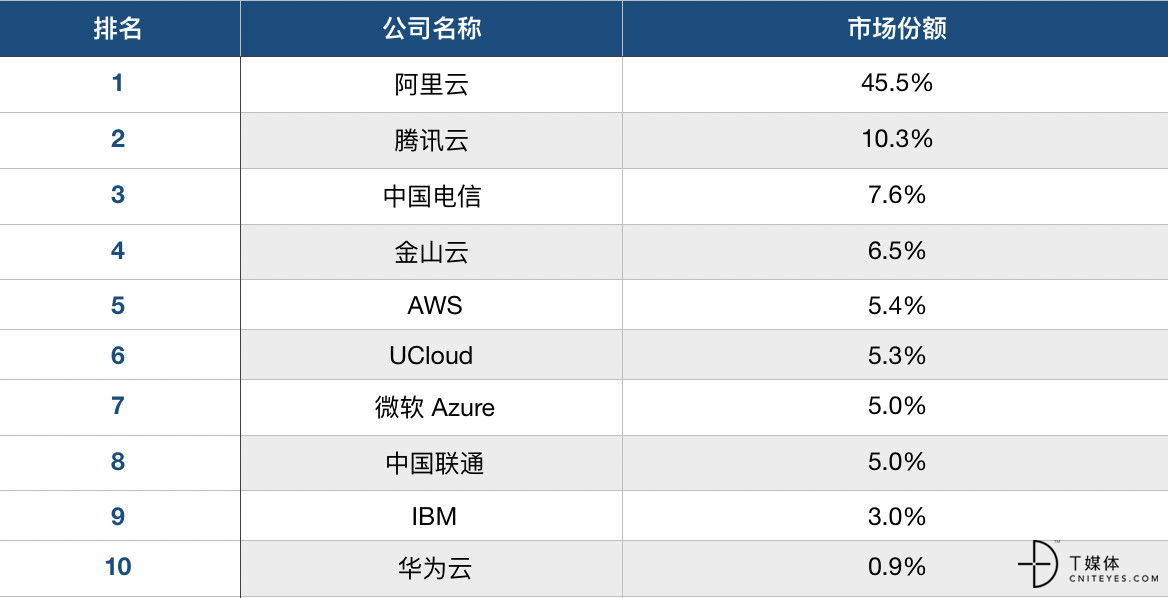

國內(nèi)企業(yè)群雄并起:去年,知名咨詢機(jī)構(gòu) IDC 發(fā)布了新一期《中國公有云服務(wù)市場(chǎng)跟蹤報(bào)告》,披露了上半年中國公有云 IaaS 領(lǐng)先廠商的市場(chǎng)份額。

如下圖所示,阿里云雖然繼續(xù)保持領(lǐng)軍位置,市場(chǎng)份額高達(dá) 43%,但受限于增速下滑,它的市場(chǎng)份額同比下降了 2.5%。騰訊云排名第二,市場(chǎng)份額約為 11%。之后分列三、四、五位的則是中國電信、亞馬遜和金山云。

來源:IDC 中國公有云服務(wù)市場(chǎng)跟蹤報(bào)告

阿里巴巴

2018 年Q1,阿里巴巴云業(yè)務(wù)營收增長超過了一倍,達(dá)到 6.99 億美元。截至目前,阿里云已經(jīng)在全球 18 個(gè)地域開放了 45 個(gè)可用區(qū),為全球數(shù)十億用戶提供可靠的計(jì)算支持。

阿里云的覆蓋場(chǎng)景包括交通出行、醫(yī)療、金融、智能制造等。其中,最為行業(yè)稱道的是其智慧城市項(xiàng)目,阿里云正用云計(jì)算「武裝」杭州,把它從「人間天堂」轉(zhuǎn)變?yōu)橐粋€(gè)搭建在云上的城市:

- 杭州市 59 個(gè)政府部門的 368.32 億條信息匯聚在基于阿里云打造的政務(wù)服務(wù)平臺(tái)上,市民憑證明身份的證件一證通能辦 296 項(xiàng)事務(wù);

- 杭州市屬 11 家醫(yī)院統(tǒng)一使用在云端運(yùn)行的「智慧醫(yī)療」APP,與市民卡綁定,集納了 800 余萬份居民電子健康檔案,讓近 7000 萬人次的看病時(shí)間平均縮短 2 小時(shí)以上;

- 杭州過去最擁堵的路段之一——中河-上塘高架橋,因?yàn)樵朴?jì)算的支持,人均通過時(shí)間節(jié)省了 4.6 分鐘;

超強(qiáng)臺(tái)風(fēng)「燦鴻」逼近浙江時(shí),500 萬人通過云計(jì)算支撐的客戶端查詢到了臺(tái)風(fēng)的路徑信息。

此外,阿里云從成立之初就致力于構(gòu)建的客戶共享、數(shù)據(jù)共享、技術(shù)服務(wù)、全球服務(wù)四大生態(tài)體系,也正迎來碩果豐收。

華為

提到華為,這里不得不先介紹一個(gè)背景。如果說公有云考驗(yàn)的是海量服務(wù)器運(yùn)營能力和可擴(kuò)展性,屬于是資本密集型產(chǎn)業(yè),那么私有云就是云服務(wù)提供商為客戶建設(shè)專屬云服務(wù)設(shè)施,從而保證客戶數(shù)據(jù)的安全性和使用的穩(wěn)定性的一種云服務(wù)。

中國正是全球十分具有潛力的私有云市場(chǎng)。

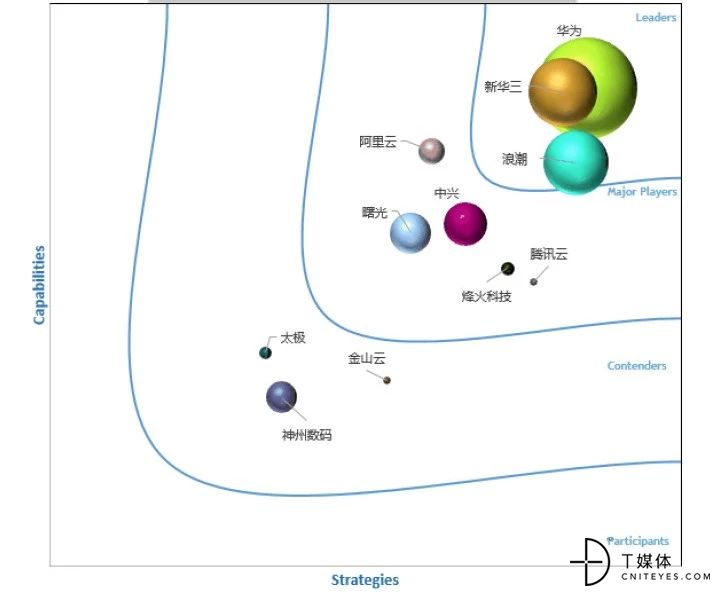

華為作為傳統(tǒng) IT 設(shè)備廠商的代表,其早在 2010 年就提出了云計(jì)算策略。可直至 2017 年,軟硬件能力俱佳的華為才開始發(fā)力,大舉進(jìn)入云計(jì)算市場(chǎng)。目前,華為已上線 16 大類超過 120 款云服務(wù),60 余個(gè)解決方案。僅 2018 年上半年,華為云市場(chǎng)新增上架的應(yīng)用就高達(dá) 872 個(gè)。

來源:IDC 2017 中國政務(wù)云市場(chǎng)廠商評(píng)估

結(jié)合私有云領(lǐng)域的優(yōu)勢(shì),華為瞄準(zhǔn)了中國云市場(chǎng)的一塊大蛋糕——政企客戶上云。根據(jù) IDC《MarketScape:中國政務(wù)云市場(chǎng)廠商評(píng)估,2017》報(bào)告,截至 2017 年,華為已為國內(nèi)超過 16 個(gè)國家部委級(jí)、15 個(gè)省/直轄市級(jí)、200 多個(gè)市/縣級(jí)的政府客戶提供政務(wù)云方案支撐。在海外,華為也正服務(wù)于 80 多個(gè)國家的 100 多個(gè)政府客戶。

憑借過硬的綜合實(shí)力和前瞻性的戰(zhàn)略布局,華為云政務(wù)解決方案在現(xiàn)有能力、戰(zhàn)略和市場(chǎng)表現(xiàn)三大維度均拔得頭籌,風(fēng)頭無兩。

騰訊

去年 11 月,騰訊云披露財(cái)務(wù)數(shù)據(jù)。報(bào)告顯示,截至 2018 年 9 月 30 日,騰訊云前三季的收入近 60 億人民幣,第三季度云服務(wù)收入同比增長逾一倍,環(huán)比增長逾兩位數(shù)百分比,付費(fèi)客戶數(shù)則實(shí)現(xiàn)了三位數(shù)百分比增長。

在國內(nèi),騰訊云是僅次于阿里云的第二大云服務(wù)提供商。雖然起步比阿里云晚三年,但依托騰訊在社交和游戲領(lǐng)域的優(yōu)勢(shì),它還是在短時(shí)間內(nèi)迅速建立起優(yōu)勢(shì)。2018 年下半年,國家收緊游戲?qū)徟瑢?duì)騰訊的游戲業(yè)務(wù)造成不小打擊,結(jié)合財(cái)報(bào)表現(xiàn),許多分析師一致認(rèn)為,未來騰訊云或成公司財(cái)報(bào)的新亮點(diǎn)。

目前,騰訊云在游戲、視頻直播與 O2O 等領(lǐng)域的云市場(chǎng)份額領(lǐng)先于競(jìng)爭(zhēng)對(duì)手,并已將圖像識(shí)別等人工智能技術(shù)通過云服務(wù)對(duì)外提供。為了繼續(xù)貫徹后來居上,騰訊云正在積極向旅游、公共安全、城市規(guī)劃、生命科學(xué)和金融等重點(diǎn)行業(yè)拓展。

百度

2018 年,百度云在國內(nèi)的市場(chǎng)份額連前十都沒擠進(jìn),這樣的成績(jī)對(duì)于這個(gè)以技術(shù)聞名的老牌互聯(lián)網(wǎng)巨頭來說,著實(shí)有些面上無光。結(jié)合近年來「災(zāi)難式」下跌的口碑,百度是否已經(jīng)在這場(chǎng)云計(jì)算之戰(zhàn)中提前出局了?答案是否定的。

翻看百度云歷史,它的服務(wù)開放于 2015 年,早在 2016 年就確定了「云計(jì)算 + 大數(shù)據(jù) + 人工智能」三位一體的發(fā)展戰(zhàn)略。因此實(shí)際上,它和其他廠商在服務(wù)和產(chǎn)品上進(jìn)行著差異化競(jìng)爭(zhēng)。最典型的,百度云最鮮明的標(biāo)簽是 AI,它的后臺(tái)引擎是百度大腦,結(jié)合集成 Apollo、DuerOS 平臺(tái)解決方案能力,對(duì)于百度來說,云端的海量數(shù)據(jù)給 AI 提供了土壤,而云計(jì)算的升級(jí)同樣也可以由 AI 賦能。這有助于解決云計(jì)算市場(chǎng)的用戶痛點(diǎn),在短期內(nèi)形成市場(chǎng)突破。

目前百度云在基礎(chǔ)設(shè)施、技術(shù)研發(fā)創(chuàng)新、開發(fā)者服務(wù)、行業(yè)落地等方面日臻完善,在短短兩年內(nèi)便以營收和市場(chǎng)占有率增速十分快速。百度云戰(zhàn)略發(fā)力銀行、保險(xiǎn)行業(yè),并且在智能車聯(lián)網(wǎng)、工業(yè)互聯(lián)網(wǎng)(IoT)、智能家居等物聯(lián)網(wǎng)領(lǐng)域,增長勢(shì)頭依然值得期待。

其他

從 2014 年 9 月開始,金山云就從個(gè)人云盤市場(chǎng)撤出,全面轉(zhuǎn)向企業(yè)級(jí)用戶。它也是小米創(chuàng)始人雷軍投資的企業(yè)——小米不僅兩次注資金山云,自家業(yè)務(wù)的存儲(chǔ)、計(jì)算等也全面交付給了金山云。完成 D 輪系列融資后,金山云估值約 23.73 億美金。除了小米的支持,金山云也在早期抓住了一批網(wǎng)絡(luò)游戲企業(yè)用戶,這是它實(shí)現(xiàn)市場(chǎng)反轉(zhuǎn),在國內(nèi)占據(jù)一席之地的重要支撐。

而作為天然擁有豐富的帶寬資源、客戶基礎(chǔ)和運(yùn)維經(jīng)驗(yàn)的電信運(yùn)營商,中國電信和中國移動(dòng)在國內(nèi)云計(jì)算市場(chǎng)也名列前茅。根據(jù) IDC 的中國公有云市場(chǎng)報(bào)告,中國電信以 8% 的市場(chǎng)份額躋身前三,僅次于阿里云和騰訊云。但運(yùn)營商并不擅長獨(dú)自運(yùn)作云,為了真正把網(wǎng)絡(luò)、IDC 資源及運(yùn)營服務(wù)經(jīng)驗(yàn)轉(zhuǎn)化為市場(chǎng)競(jìng)爭(zhēng)力,它們正和科技巨頭結(jié)盟,補(bǔ)位國內(nèi)公有云市場(chǎng)。

此外,一開始就定位于企業(yè)公有云業(yè)務(wù)互聯(lián)網(wǎng)云平臺(tái)的創(chuàng)業(yè)公司,如七牛云和 UCloud 也開始謀求轉(zhuǎn)變。在私有云市場(chǎng),一些后起之秀近年來也高光頻現(xiàn),如 EasyStack、才云 Caicloud、靈雀云、DaoCloud 和博云等。

鑒于中國云計(jì)算市場(chǎng)起步晚,產(chǎn)業(yè)生態(tài)有待完善,仍有很大發(fā)展空間,因此雖然這些公司目前市場(chǎng)份額有待提升,但未來鹿死誰手,還值得期待。

海外巨頭空降中國:如今中國云計(jì)算市場(chǎng)主要分四股勢(shì)力:一派是阿里云、騰訊云領(lǐng)頭的一眾互聯(lián)網(wǎng)系,一派是華為云這類傳統(tǒng) IT 系,除了第三派電信運(yùn)營商系,還有一派正是在房間里沉睡的獅子——外資云系。而在眾多外企中,最積極的要數(shù)微軟。

說到微軟,它是目前全球市場(chǎng)上最有望與亞馬遜一較高下的云服務(wù)提供商。根據(jù)全球云管理服務(wù)廠商 RightScale 2018 年發(fā)布的年度云狀態(tài)報(bào)告,去年微軟 Azure 的采用率已經(jīng)從 45% 上漲到了 53%,而 AWS 的采用率則從 64% 下滑到 61%,兩者全球差距進(jìn)一步縮小。同時(shí),Azure 也榮膺增長最快公有云這一桂冠。

Azure 的高速增長其實(shí)是可以預(yù)見的。2014 年,微軟 CEO 薩蒂亞·納德拉(Satya Nadella)在上任之初就確認(rèn)的「移動(dòng)為先、云為先」戰(zhàn)略,力推云計(jì)算與亞馬遜競(jìng)爭(zhēng)。作為一家技術(shù)供應(yīng)商,微軟與企業(yè)客戶長期以來建立了緊密的合作關(guān)系,這幫助其贏得了眾多主流企業(yè)的青睞。同時(shí),由于亞馬遜龐大的零售商業(yè)務(wù),大量零售巨頭客戶更愿意把上云任務(wù)交給非亞馬遜廠商,這就讓微軟搶到了零售這塊大市場(chǎng)。

2014 年,通過加強(qiáng)本土化的合作,微軟云 Azure 牽手世紀(jì)互聯(lián)。而根據(jù)相關(guān)數(shù)據(jù),2018 年,Azure 在中國已經(jīng)有超過 11 萬企業(yè)客戶及 1400 多家云合作伙伴,其經(jīng)典產(chǎn)品 Office 365 在華也有超過 180 萬付費(fèi)企業(yè)用戶。

來源:IDC 2018 中國云計(jì)算市場(chǎng)份額報(bào)告

但水土不服的情況總是存在的。IDC 2018 年的調(diào)研數(shù)據(jù)顯示:AWS、微軟和 IBM 雖然在全球瓜分了超過 60% 市場(chǎng)份額,但它們?cè)谥袊袌?chǎng)的發(fā)展卻舉步維艱,市場(chǎng)份額均只有個(gè)位數(shù)。IBM 在全球開放了 150 多個(gè)面向企業(yè)用戶的應(yīng)用,但落地中國的只有 10 個(gè);與之類似,AWS 在全球開放的應(yīng)用數(shù)有數(shù)百個(gè),但其中能在中國落地的也僅有數(shù)十個(gè)。

造成這種情況的核心在于中國政府的監(jiān)管政策和中國企業(yè)不同于歐美企業(yè)的云部署習(xí)慣。加之,外資云服務(wù)商還在服務(wù)資源上受到諸多限制,并需要在經(jīng)營模式上做出妥協(xié),因此即使找到有資源的合作伙伴,也不一定能順利擴(kuò)展業(yè)務(wù)。

2019 年,國內(nèi)的政策限制將依然存在,起碼短期不會(huì)改變。外資云在中國將繼續(xù)帶著「鐐銬」跳舞,但換個(gè)角度看,它們?cè)趪H市場(chǎng)上還在迅速創(chuàng)新,這對(duì)國內(nèi)云服務(wù)商大膽「走出去」,仍是不小的挑戰(zhàn)。

國內(nèi)客戶訴求:成本和穩(wěn)定

2018 年 11 月,《世界經(jīng)理人》發(fā)布了《中國企業(yè)云計(jì)算應(yīng)用現(xiàn)狀及需求》調(diào)查報(bào)告,調(diào)研人群覆蓋 2327 家企業(yè),近七成為 C-LEVEL 決策層。

根據(jù)調(diào)查,我國上云的態(tài)勢(shì)呈現(xiàn)東高西低的趨勢(shì):北京、上海、浙江、江蘇、廣東地區(qū)的企業(yè)上云水平高,而甘肅、云南、新疆、西藏等地區(qū)企業(yè)上云水平相對(duì)較低。經(jīng)濟(jì)發(fā)展水平與上云率有一定關(guān)系,但不是絕對(duì)的正相關(guān)。

從規(guī)模上看,500 人以上的企業(yè)上云的意愿高于其它規(guī)模,短期內(nèi)大型企業(yè)還是市場(chǎng)增長的主要來源,但中小企業(yè)由于數(shù)量龐大,如此巨大的市場(chǎng)也不容忽視。可以推斷,短期內(nèi)我國云計(jì)算增長的潛力和增長的價(jià)值還有很大的空間。

從業(yè)務(wù)方式看,一般公有云用戶以成本為首,私有云和混合云用戶更多考慮安全性、穩(wěn)定性,混合云用戶更強(qiáng)調(diào)靈活性、易監(jiān)管。根據(jù)中國電子學(xué)會(huì)學(xué)術(shù)交流中心在第十屆中國云計(jì)算大會(huì)上發(fā)布的數(shù)據(jù),目前公有云還是國內(nèi)企業(yè)的不錯(cuò)選擇:在已采用云服務(wù)的 30.8% 的企業(yè)中,選擇公有云的占 19.8%,私有云占 7.6%,混合云僅占 3.4%。

來源:中國信通院?jiǎn)柧?3900 個(gè)有效樣本)

結(jié)合以上數(shù)據(jù),可知國內(nèi)企業(yè)上云先考慮的還是成本和穩(wěn)定性。這也是解釋了各廠商為何以降價(jià)的方式搶占市場(chǎng)。2017 年,阿里云連續(xù)降價(jià) 6 次,堪稱中小玩家的噩夢(mèng)。而對(duì)于已上云的企業(yè),它們把管理系統(tǒng)和核心業(yè)務(wù)系統(tǒng)往云端遷移的比例在逐步增加;而沒上云的企業(yè)里,有 30% 會(huì)在未來三年內(nèi)采用云服務(wù)。

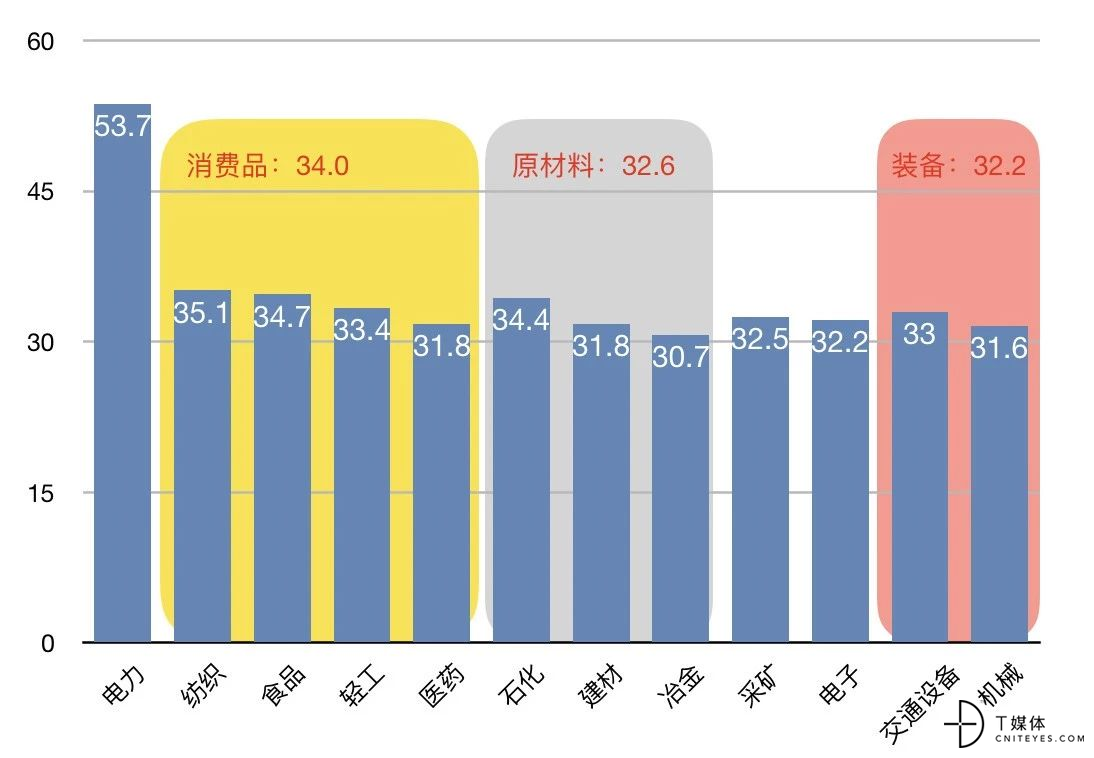

根據(jù) 2018 年 4 月國家工業(yè)信息安全發(fā)展研究中心發(fā)布的《中國上云指數(shù)報(bào)告 2017》,從行業(yè)視角看,我國網(wǎng)絡(luò)服務(wù)市場(chǎng)表現(xiàn)突出,制造業(yè)云化趨勢(shì)顯現(xiàn)。電力行業(yè)企業(yè)上云水平明顯高于制造業(yè)企業(yè),在制造業(yè)中消費(fèi)品行業(yè)企業(yè)上云水平領(lǐng)先于原材料行業(yè)和裝備行業(yè)。電力行業(yè)的企業(yè)上云指數(shù)達(dá)到 53.7,較制造業(yè)行業(yè)企業(yè)高出 63.2%(制造業(yè):32.9)。在制造業(yè)行業(yè)中,各細(xì)分行業(yè)企業(yè)上云水平差異不大,消費(fèi)品行業(yè)上云指數(shù)整體水平為 34.0,較原材料和裝備行業(yè)分別高出 4.3% 和 5.6%。

來源:中國企業(yè)上云指數(shù)報(bào)告 2017

在云平臺(tái)類型選擇方面,我國大型企業(yè)更傾向部署私有云平臺(tái),而中小微企業(yè)更側(cè)重使用公有云平臺(tái)。29.7% 的大型企業(yè)使用私有云平臺(tái),分別超過中型與小微型企業(yè) 77.8% 與 137.6%。

總的來說,目前,中國企業(yè)上云仍處于初級(jí)階段,中小微企業(yè)上云水平仍待提升。

細(xì)分場(chǎng)景下的突圍:政務(wù)與金融

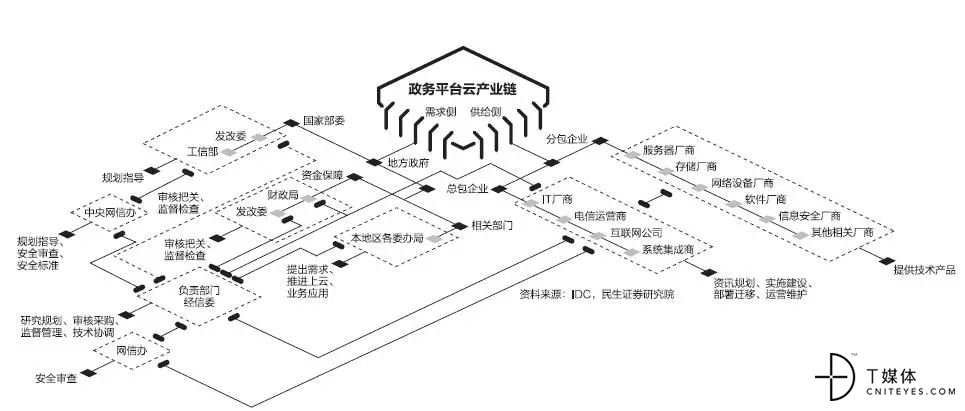

在行業(yè)應(yīng)用上,當(dāng)前,我國云計(jì)算的應(yīng)用正從互聯(lián)網(wǎng)行業(yè)向政府、金融、工業(yè)、交通、物流、醫(yī)療健康等傳統(tǒng)行業(yè)滲透,各大云計(jì)算廠商紛紛進(jìn)軍行業(yè)云市場(chǎng),行業(yè)云進(jìn)入到了群雄爭(zhēng)霸的「戰(zhàn)國時(shí)代」。

如今政務(wù)行業(yè)已經(jīng)成為各大云廠商競(jìng)爭(zhēng)最為激烈的領(lǐng)域之一。根據(jù)信通院發(fā)布的《中國政務(wù)云發(fā)展白皮書》,目前我國政務(wù)云市場(chǎng)規(guī)模已接近 300 億元,全國超九成省級(jí)行政區(qū)和七成地市級(jí)行政區(qū)均已建成或正在建設(shè)政務(wù)云平臺(tái),政務(wù)云用云量增長迅猛,超過了傳統(tǒng)產(chǎn)業(yè)、金融、互聯(lián)網(wǎng)等其他行業(yè)。

來源:IDC,民生證券研究院

這樣一塊市場(chǎng)自然吸引了互聯(lián)網(wǎng)、IT 企業(yè)、基礎(chǔ)電信企業(yè)這三類云服務(wù)提供商,但它們競(jìng)逐的原動(dòng)力并不相同:

以阿里云、騰訊云為代表的互聯(lián)網(wǎng)系希望從未被『開墾』的政務(wù)數(shù)據(jù)中探索、產(chǎn)生新的商業(yè)模式;

以中國電信為代表的基礎(chǔ)電信系希望借助政務(wù)云擺脫其工具屬性——數(shù)據(jù)通道,沉淀出有用的數(shù)據(jù)價(jià)值;

而以華為和浪潮為代表的 IT 企業(yè)則是著眼于他們的通信設(shè)備,為未來 5G 技術(shù)的應(yīng)用修路鋪橋。

此外,在金融云市場(chǎng)方面,銀行紛紛建立科技公司,興業(yè)數(shù)金、融聯(lián)易云、招銀云創(chuàng)、建信金融、民生科技等銀行科技公司已經(jīng)開始在銀行云方面發(fā)力。云上金融已經(jīng)成為業(yè)內(nèi)共識(shí),特別是小型金融機(jī)構(gòu)。

對(duì)于小型金融機(jī)構(gòu),它們?cè)谄鸩诫A段并沒有投資硬件網(wǎng)絡(luò)數(shù)據(jù)中心等建設(shè)的能力。一方面,它們沒有資本進(jìn)行投入;另一方面,它們沒有技術(shù)能力搭建平臺(tái)。所以金融云對(duì)它們來說是一個(gè)非常可選的必要途徑。

2013 年,阿里巴巴率先推出金融云服務(wù),為金融行業(yè)提供完整的數(shù)字金融解決方案;2014 年,騰訊云開始幫助微眾銀行搭建基礎(chǔ)架構(gòu),提供金融云服務(wù)。無論是最早進(jìn)入的阿里金融云,還是后來發(fā)力的騰訊金融云,兩者服務(wù)的金融機(jī)構(gòu)迄今均有幾千家。

互聯(lián)網(wǎng)系云產(chǎn)品主要以公有云服務(wù)為主,但對(duì)于某些金融機(jī)構(gòu)來說,它們出于安全性和穩(wěn)定性,一般不會(huì)考慮用公有云。根據(jù)監(jiān)管規(guī)定,銀行關(guān)鍵核心應(yīng)用不能放在公有云上,互聯(lián)網(wǎng)系云產(chǎn)品一般承接銀行的非核心系統(tǒng),雖然阿里和騰訊也在積極開拓銀行類客戶,豐富私有云、專有云等產(chǎn)品類型,但仍需要一定時(shí)間磨合和改造。

這也就給初創(chuàng)企業(yè)及其他廠商的私有金融云解決方案提供了契機(jī)。比如 UCloud 一直將自己定位為技術(shù)服務(wù)商,提供包括但不限于云計(jì)算、AI 和大數(shù)據(jù)在內(nèi)的技術(shù)服務(wù)能力,這更加迎合產(chǎn)業(yè)互聯(lián)網(wǎng)時(shí)代對(duì)云計(jì)算廠商的價(jià)值要求。

不只局限于云計(jì)算,而是提供綜合技術(shù)能力,特別是大數(shù)據(jù)和 AI 的技術(shù)平臺(tái)能力,是第三方云計(jì)算玩家成長的必經(jīng)之路。

公有云的問題和挑戰(zhàn)

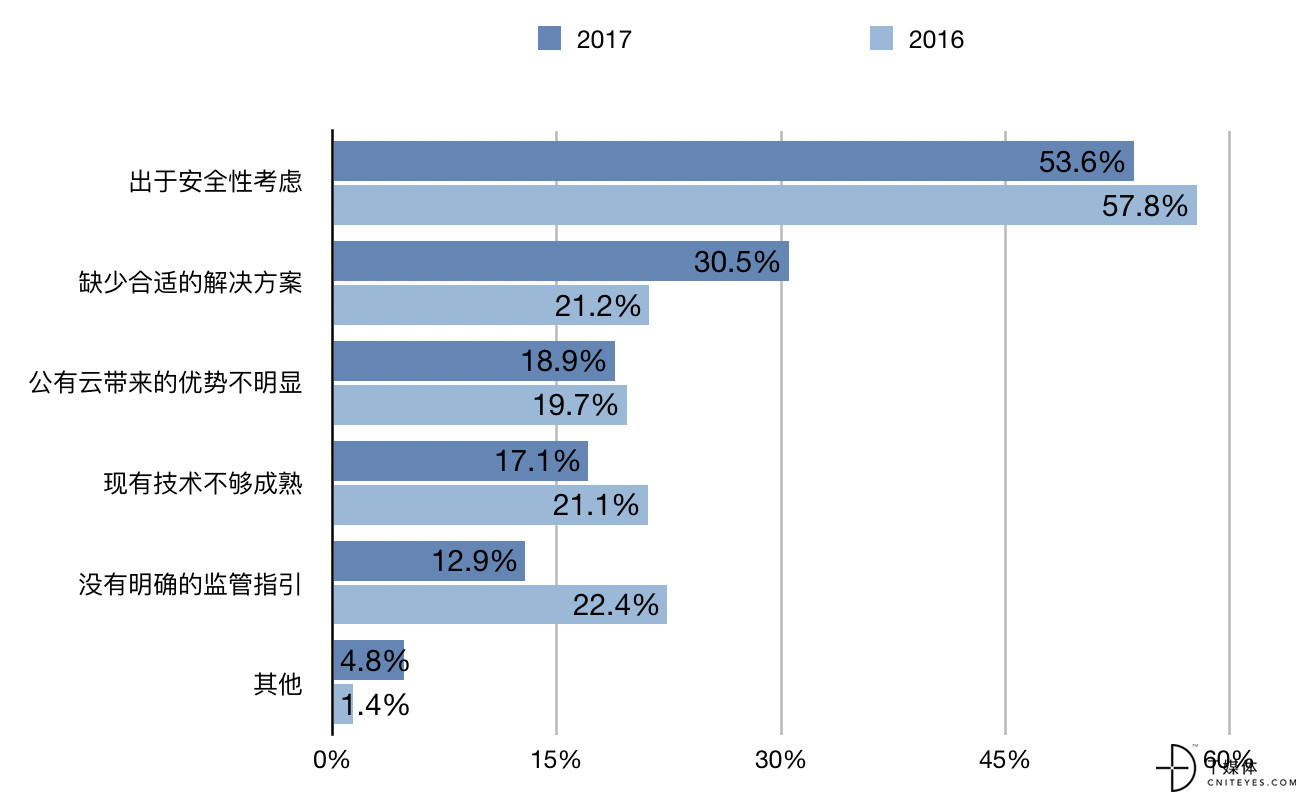

盡管云計(jì)算是企業(yè)轉(zhuǎn)型的重要手段之一,但中國企業(yè)對(duì)云計(jì)算解決方案仍存在種種憂慮。調(diào)查發(fā)現(xiàn),超過一半的企業(yè)表示堅(jiān)持原有公有云服務(wù),并未有使用新公有云的意向。但仍有近三成的企業(yè)表示有此意向或正在考慮更換新公有云平臺(tái)。

來源:中國信通院

總體來看,安全問題、兼容性問題、現(xiàn)有技術(shù)不夠成熟以及成本控制問題是企業(yè)對(duì)于公有云服務(wù)最擔(dān)心的一些因素。而其中,安全問題無疑是絕對(duì)大數(shù)企業(yè)最關(guān)注的,在接受調(diào)查的近 4000 個(gè)樣本中,有過半企業(yè)明確表示了對(duì)公有云安全性的擔(dān)憂。因此,消除企業(yè)用戶疑慮的關(guān)鍵是提高安全手段,這是云服務(wù)提供商需要首要解決的問題。

此外,穩(wěn)定性問題是讓企業(yè)用戶感到為難的一大困擾。對(duì)于云服務(wù)提供商而言,提高技術(shù)水平是提升企業(yè)服務(wù)水平的關(guān)鍵。除此以外,配套支撐條件仍待完善,企業(yè)上云后咨詢、培訓(xùn)等配套服務(wù)仍有待加強(qiáng)。

得開源者得天下

2018 年 10 月,IBM 和 Red Hat(紅帽)共同宣布達(dá)成最終協(xié)議,IBM 將收購 Red Hat 所有未發(fā)行和已發(fā)行的普通股,總企業(yè)價(jià)值約 340 億美元。這是 IBM 迄今規(guī)模很大的一筆交易,也是美國科技史上第三大交易,消息一經(jīng)發(fā)布便引起全球科技界的高度關(guān)注。

IBM 官方把這場(chǎng)收購形容為「將改變一切」。

IBM 看中紅帽,并不是單純出于產(chǎn)品互補(bǔ)的考慮,它更看重其在開源領(lǐng)域的影響力和開源的發(fā)展。

微軟「苦追」GitHub 也是出于相同的目的。同月,微軟以 75 億美元收購開源軟件代碼庫和開發(fā)工具服務(wù)商 GitHub,震驚科技圈。作為面向開源和私有軟件的代碼托管平臺(tái),目前 GitHub 共服務(wù)超過 150 萬家機(jī)構(gòu),匯集了 2800 多萬名個(gè)人開發(fā)者,托管了 8500 多萬個(gè)代碼庫。

像這樣一個(gè)符合開發(fā)者「調(diào)性」的活躍社區(qū),它的巨大價(jià)值就在于它能讓微軟更好地與數(shù)千萬開發(fā)者接觸。收購消息發(fā)布后,微軟 CEO 納德拉轉(zhuǎn)發(fā) Twitter:Microsoft + GitHub = Empowering Developers(微軟 + GitHub = 賦能開發(fā)者)。

IT 生態(tài)基本都是圍繞開源展開,從云計(jì)算到大數(shù)據(jù)到區(qū)塊鏈到 AI,它們的核心基礎(chǔ)軟件都「長在」開源軟件上。結(jié)合過去一年的兩場(chǎng)重量級(jí)收購,開源對(duì)云計(jì)算的價(jià)值不言而喻。

2019 云計(jì)算趨勢(shì)預(yù)測(cè)

研究公司 Market Research 的預(yù)測(cè)數(shù)據(jù)顯示,2020 年,全球云服務(wù)市場(chǎng)規(guī)模將超過 2700 億美元。而在這承上啟下的 2019 年,我們又該如何重新認(rèn)識(shí)云計(jì)算,重新分辨它的方向和價(jià)值?

以下是一些可以參考的思路:

一:邊緣計(jì)算崛起:據(jù) Gartner 稱,到 2025 年,80% 的企業(yè)將關(guān)閉其傳統(tǒng)數(shù)據(jù)中心,而這個(gè)數(shù)據(jù)在 2018 年則為 10%。由各種業(yè)務(wù)需求驅(qū)動(dòng)的數(shù)據(jù)處理是這種基礎(chǔ)設(shè)施發(fā)展的關(guān)鍵驅(qū)動(dòng)因素。

由于邊緣計(jì)算處于云計(jì)算炒作周期的高峰期,在標(biāo)準(zhǔn)得以確定之前,盡管還有很多可能的錯(cuò)誤出現(xiàn),但其主流方向基本已經(jīng)奠定。

由此看來,目前全球云市場(chǎng)仍是一片亟待開發(fā)的藍(lán)海,巨頭之間的戰(zhàn)爭(zhēng)才剛剛開始。而盡管亞馬遜的優(yōu)勢(shì)仍無可匹敵,但面對(duì)眾企業(yè)的虎視眈眈,誰會(huì)成為將亞馬遜拉下王座的超級(jí)云巨頭,目前還無法給出答案。

二:貿(mào)易摩擦不影響企業(yè)出海:隨著「一帶一路」建設(shè)、東南亞市場(chǎng)被激活、國內(nèi)競(jìng)爭(zhēng)加劇市場(chǎng)飽和……國內(nèi)云廠商正被種種因素激勵(lì)著走向海外,在各地建立數(shù)據(jù)中心,這與 AWS、Azure、谷歌云的全球化云戰(zhàn)略是一致的。

此前,阿里云曾傳出暫緩在美國的擴(kuò)張,但在云棲大會(huì)期間,前阿里云總裁胡曉明向媒體證實(shí):阿里云「沒有停止擴(kuò)張」。新的 2019,騰訊云、華為云、金山云等廠商的出海設(shè)點(diǎn)是不可逆的大方向。

三:開發(fā)者價(jià)值進(jìn)一步放大:無論是微軟和 IBM 的巨資收購,還是阿里騰訊相繼開源技術(shù)博得開發(fā)者的喜愛,這一切都在證明開源社區(qū)的強(qiáng)大價(jià)值。傳統(tǒng)的自建模式已經(jīng)過時(shí),而開源與共建不僅有助于技術(shù)的提升,更有利于產(chǎn)品的售賣,一舉兩得。

四:傳統(tǒng)制造業(yè)被重點(diǎn)關(guān)注:技術(shù)和制造業(yè)看似截然不同,但它們正在走向融合。數(shù)十年來,IT 和工業(yè)投資出現(xiàn)同步上升趨勢(shì):用 IT 技術(shù)創(chuàng)新制造業(yè)變革,用制造市場(chǎng)反哺云計(jì)算的更進(jìn)一步。

未來 30 年,智能技術(shù)將深入到社會(huì)的方方面面,推動(dòng)企業(yè)從規(guī)模化、標(biāo)準(zhǔn)化轉(zhuǎn)向個(gè)性化、智慧化,徹底重塑傳統(tǒng)制造業(yè)。

五:生態(tài)決定未來:云計(jì)算天生自帶做企業(yè)服務(wù)的屬性,生態(tài)也是其與生俱來的特征。云服務(wù)實(shí)際上是通過云服務(wù)將傳統(tǒng)產(chǎn)業(yè)的數(shù)據(jù)和系統(tǒng)進(jìn)行升級(jí)。資本和技術(shù)已經(jīng)讓云計(jì)算巨頭們建立了兩道護(hù)城河,而其生態(tài)優(yōu)勢(shì)更讓中小企業(yè)以及后入場(chǎng)的廠商絕望。生態(tài)之戰(zhàn)其實(shí)已經(jīng)打響。

IBM 的業(yè)務(wù)特征一直是服務(wù)大型企業(yè),而且基本都是由自己主導(dǎo)服務(wù),面對(duì)復(fù)雜而多樣的中小企業(yè)客戶需求,IBM 并沒有服務(wù)的經(jīng)驗(yàn),也缺乏廣泛的合作伙伴去服務(wù)客戶,因此它就不得不退出公有云市場(chǎng),轉(zhuǎn)而收購紅帽跟公有云廠商進(jìn)行合作,布局混合云市場(chǎng)。

相反地,3Q 大戰(zhàn)后,騰訊從低頭做產(chǎn)品中「覺醒」,開始構(gòu)建與第三方伙伴共同為用戶提供價(jià)值的生態(tài),隨著越來越多合作伙伴進(jìn)入這個(gè)生態(tài),建立共同服務(wù)用戶的平臺(tái)的云服務(wù)應(yīng)運(yùn)而生。

前英特爾總裁安迪·格魯夫(Andy Grove)在著作《只有偏執(zhí)狂才能生存》中就強(qiáng)調(diào)了互補(bǔ)企業(yè)因素的重要性。公有云服務(wù)提供商靠一個(gè)或幾個(gè)單品去單打獨(dú)斗是不行的,要靠整個(gè)生態(tài)系統(tǒng)大家一起上。

而這種生態(tài)耦合,除了在企業(yè)內(nèi)部布局,也一直在朝著以下兩個(gè)方向整合:

- 垂直擴(kuò)展:推出帶有行業(yè)特征的通用解決方案,解決客戶需求個(gè)性化與云計(jì)算服務(wù)標(biāo)準(zhǔn)化的矛盾;

- 關(guān)聯(lián)擴(kuò)展:當(dāng)服務(wù)的鏈條上涉及到公司的夠多,云計(jì)算就能進(jìn)行關(guān)聯(lián)服務(wù)的整合。

亞馬遜、阿里云,它們都在通過成熟的生態(tài)合作計(jì)劃,將業(yè)務(wù)從互聯(lián)網(wǎng)行業(yè)不斷拓展,逐漸進(jìn)入政府服務(wù)、工業(yè)等傳統(tǒng)產(chǎn)業(yè)之中。任何一家公司都只是云生態(tài)中的一棵樹,參與方各有定位和側(cè)重點(diǎn),既有競(jìng)爭(zhēng)也有合作。

為了做大生態(tài),平臺(tái)主導(dǎo)者需要放低姿態(tài)來吸引各類合作伙伴和開發(fā)者加入。華為輪值 CEO 郭平曾表示,在云平臺(tái)蛋糕中,華為只拿 1%,其他都是盟友的。邏輯很簡(jiǎn)單——只有共同將生態(tài)做大做強(qiáng),平臺(tái)主導(dǎo)者才有利可圖。不對(duì)等的合作關(guān)系無法長期深度捆綁服務(wù)和應(yīng)用,雖然生態(tài)可以快速擴(kuò)張,但很難做深做精。

總之,對(duì)于企業(yè)客戶來說,一旦使用了某家的云計(jì)算企業(yè)服務(wù),由于數(shù)據(jù)遷移成本、接口變更成本都十分高昂,它們未來很可能就和這家云平臺(tái)深度綁定在一起。正是出于這個(gè)目的,阿里云、騰訊云正積極通過服務(wù)自己生態(tài)體系中的上下游企業(yè),進(jìn)一步鞏固自己的原有業(yè)務(wù)生態(tài)。

2019 是全球經(jīng)濟(jì)、中國經(jīng)濟(jì)的關(guān)鍵一年,對(duì)蓬勃發(fā)展的云計(jì)算而言,這也是市場(chǎng)洗牌的重要一年。

在這一年,云計(jì)算將賦能各行各業(yè)的傳統(tǒng)企業(yè)、互聯(lián)網(wǎng)企業(yè)度過「寒冬」,為日后崛起打好技術(shù)基礎(chǔ);而對(duì)于在中國市場(chǎng)爭(zhēng)斗的各大云計(jì)算服務(wù)商,龐大的機(jī)遇和巨大的風(fēng)險(xiǎn)也始終是并存的。云計(jì)算市場(chǎng)離決出勝者的那一刻,正越來越近。