大數據報告 | 房租上漲,誰在說謊?

長安居,大不易”。北漂、滬漂、深漂們繼一套房的夢想破滅后,一張床的底線也受到了挑戰。

近兩個月,以北京為代表的一線城市房租大漲的報道,持續敲擊著租客們脆弱的神經。和住房買賣相比,租房屬于功能消費,更帶有福利屬性。在房價居高不下的一線城市,租得起,是城市居民***的居住保障。

為客觀反應全國及北京的房租走勢,對近期房租上漲的歸因做出合理推斷,艾普大數據對租賃市場的相關數據進行了系統整理,希望人們能從中窺見房租上漲的真相。

一線城市房租全面上漲

北京租金連漲超19個月

據媒體報道,過去一年,在全國一二線城市中,有13個城市房租漲幅超過20%。來自中國房地產測評中心的數據顯示,2018年7月全國四個一線城市租賃價格指數環比全線上漲,深圳、北京的租賃價格指數同比上漲態勢已持續了超過19個月。

中國指數研究院發布的數據顯示,7月北京、上海(樓盤)、廣州(樓盤)、深圳、天津(樓盤)、武漢(樓盤)、重慶(樓盤)、南京(樓盤)、杭州(樓盤)和成都十大城市租金環比均有所上漲,其中以北京、上海、深圳的租金漲幅最猛。

盡管在媒體報道中,各大機構租金數據打架的情況時有發生,但這種打架主要集中在房租同比、環比漲幅的統計口徑和城市排名,2018年一線城市租金上漲,各方是可以達成共識的。

7月全國主要城市租金情況

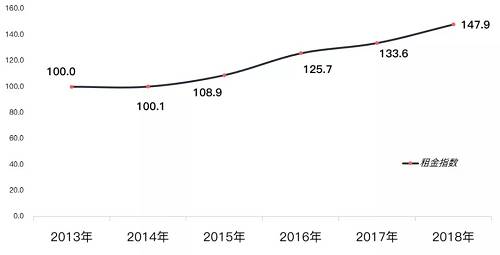

從同比來看,在2015年之前,北京租賃市場的價格較為平穩。從2016年開始,伴隨著房價的暴漲,租金也開始進入快速上升通道,保持著年均13%的增速。

2013-2018年北京租金指數走勢

數據來源:貝殼研究院

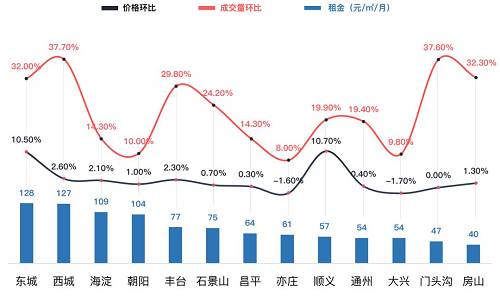

從環比來看,有機構數據顯示,7月北京、上海、深圳三個城市漲幅分別為2.4%、2.1%和3.1%,看起來似乎并不高,但實際感受可能有所不同。

2018年7月北京各城區租賃量價表現一覽

數據來源:貝殼研究院

溢價分布呈“微笑曲線”

房租上漲成因復雜

北京租金上漲,其實在2017年已初見端倪。云房數據研究中心選取2017下半年北京190個片區所有普宅整租案列進行計算,發現租金溢價率分布呈現出兩端低、中間高的“微笑曲線”。片區溢價率高,意味著片區內部的租金跨度大,小區及房源品質帶來的租金溢價高,租賃市場的溢價操作空間也更充分。

北京片區租金溢價率分布圖

(片區溢價率=片區普宅整租租金前10%的均價/片區普宅整租租金中位數-1)

數據來源:云房數據研究中心

從位置分布來看,高溢價的片區主要集中在國貿、金融街(000402,股吧)、西二旗、望京等高收入人群工作片區,他們是高溢價品質房的主力承租者。

北京TOP50溢價片區分布圖

圖片來源:云房數據研究中心

北京租賃市場價格上漲,成因較為復雜。總體而言,供不應求是主要原因。據統計,北京租賃人口約800萬人,目前在租房源約350萬間,租賃缺口在400萬間以上。

貝殼研究院數據顯示,2017年11月之前,北京新增掛牌房源量長期維持在月均3萬套以上的水平,西紅門大火之后,在群租房、N+1整改的影響下,新增房源量不斷縮減,***時月新增房源甚至不足兩萬套。供應收緊直接導致客房比居高不下,一套房經常是2-3個人搶。

北京鏈家租賃新增掛牌房源量及新增客房比

房源供應的結構,也在發生變化。2017年年末開始,外圍城區不符合居住要求的違規建筑、群租房等被清理,需求向內城轉移。此后半年多時間,中心城六區租賃成交占比長期維持高位,而中心城區租賃物業單價較高,自然會帶動全市平均租金的上漲。

北京城六區租賃成交占比

數據來源:貝殼研究院

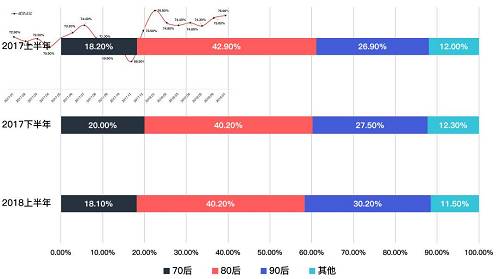

我愛我家數據顯示,2018上半年,90后客群占比已突破30%。隨著更多的90后步入社會,這一占比有望進一步擴大。畢業季、求職季、開學季疊加,北京住房租賃市場季節性需求猛增,租金也隨之水漲船高。

北京租客年齡結構半年走勢圖

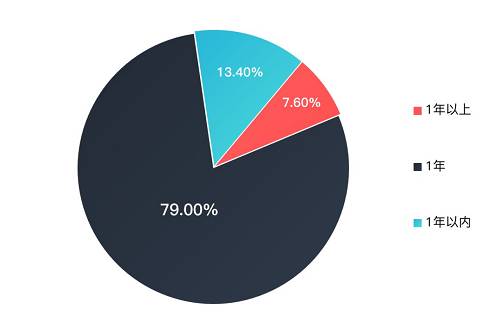

“房子永遠是昨天租的便宜”。據統計,2018上半年北京租客的租期分布,有79%集中在1年,租期在一年以上的不足10%。租房合同到期,續簽和換房時房租上漲在所難免。

2018上半年北京租客租期分布

數據來源:我愛我家地產研究院

長租公寓,是漲價幫兇還是替罪羔羊?

這一輪租金上漲的論戰,把長租公寓推到了風口浪尖,也讓在租賃市場背后的資本從“幕后”走向“臺前”。一種觀點認為長租公寓高價搶房,哄抬租金罪無可赦;另一種觀點則認為,長租公寓市場份額有限,還不足以左右市場定價。

有觀點認為,目前房屋租賃市場基本格局是“4411”,即40%通過中介交易、40%通過二房東交易、10%業主直租,10%是品牌公寓。具體到北京,長租公寓的市占率有多少?不久前自如CEO熊林對外發聲,表明自如在北京單個城市的市占率不超8%。而中原地產***分析師張大偉則認為,在北京市場局部區域,分散式長租公寓市占率可以高達40%。

2017年北京長租公寓在租房源規模示意

圖片來源:豆瓣

從運營模式來看,長租公寓可分為“集中式”和“分布式”兩種。集中式公寓,是指租賃平臺拿下整棟或整棟中的幾層,統一進行改造后出租的一種模式。分散式公寓就是在小區里分散拿下個人房東的房源,對房間進行裝修裝配后,以公寓品牌對外出租。

從位置分布來看,集中式公寓大多集中在五環以內,并呈現出東多西少的分布趨勢,分散式公寓房源獲取更傾向沿地鐵拿房,多數品牌比較注重區域性。

北京長租公寓分布圖

圖片來源:北京云房數據研究中心

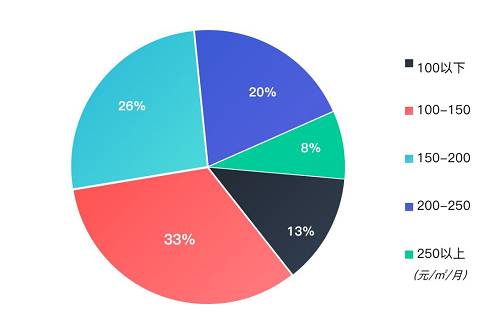

從價格分布來看,長租公寓的租金普遍高于普通住宅。租金低于100元/㎡/月的僅占13%,主流價格區間是100-200元/㎡/月,還有約1/4的房源租金在200元/㎡/月以上。

北京長租公寓價格段占比

數據來源:云房數據研究中心

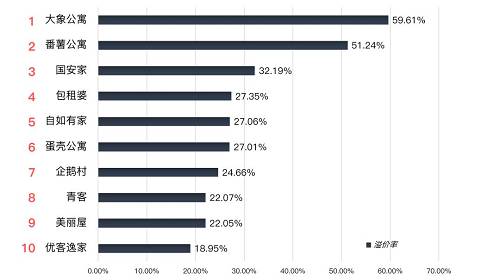

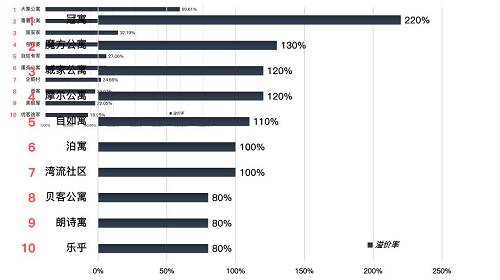

從溢價情況來看,集中式公寓要普遍高于分散式長租公寓。集中式公寓中溢價率***的是龍湖旗下的冠寓,溢價可達220%,而分散式公寓中溢價***的大象公寓,溢價僅59.63%。

北京分散式公寓溢價情況

北京集中式公寓溢價情況

數據來源:云房數據研究中心

公開數據顯示,鏈家自如擁有房屋40萬間,8棟自如寓,超過100萬租客;蛋殼公寓布局北上廣深等8地,管理超過17萬間公寓;我愛我家旗下相寓擁有27萬套在管房源。目前長租公寓的體量還不足以左右租房市場的價格,但在長租公寓規模不斷擴大,租賃市場格局由“4411”向“541”格局演進的過程中,如何避免租金只進不退、只漲不跌的“棘輪效應”,值得探究。