RightScale 2018 年云計算狀況調查報告 AWS不再遙遙領先

在2018年1月,RightScale開展了第七次年度云計算狀況調查,介紹最新的云計算趨勢,重點關注基礎架構即服務(IaaS)和平臺即服務(PaaS)。

2018年公共和私有云的采用量都在增加,大型企業越來越關注公共云。 AWS不再是遙遙領先的領導者,因為Azure發展迅速,現在已經緊隨其后,尤其是在企業用戶中。今年調查的新數據是關于公共云上大規模和不斷增長支出的數據,這些數據促使成本優化成為公司2018年優先級列表的首位。為了控制增長的支出,企業云團隊正在發揮更強大的云管理作用,包括管理成本。

“云狀況調查”是關于使用云基礎設施的最大規模調查,重點關注云購買者和用戶,而不是云供應商。他們的答案提供了今天云狀態的全面觀點。

該調查詢問了997名IT專業人員關于他們采用云基礎架構和相關技術的情況。有百分之五十三的受訪企業代表企業擁有1,000多名員工。誤差幅度為3.08%。

以下是報告摘要:

一、多云是企業的首選策略

- 81%的企業采用多云策略。

- 采用混合策略(結合公共云和私有云)的企業從2017年的58%下降到2018年的51%,而擁有多個公共云或多個私有云策略的組織略有增長。

二、96%的受訪者使用云

- 公共云采用從2017年的89%增加到2018年的92%。

- 2018年私有云采用率從2017年的72%上升到75%。

三、2018年更多企業正在優先考慮公共云

- 更多的企業將公有云視為首要任務,從2017年的29%上升到2018年的38%。

- 作為企業的首要任務,混合云已經下降,從2017年的50%下降到2018年的45%。

四、組織利用近5家云供應商

- 受訪者已經在3.1云中運行應用程序,并試用1.7個以上,總共4.8個云。

- 無服務器是增長最快的擴展云服務

- 無服務器是年度增長率最高的擴展云服務,與2017年相比增長了75%(采用率為12%到21%)。

五、企業公共云花費巨大并迅速增長

- 26%的企業每年在公共云上花費超過600萬美元,52%的企業每年花費超過120萬美元。

- 20%的企業計劃在2018年使公共云支出增加一倍以上,71%的企業將公共云花費增加20%以上。

- 相比之下,到2018年,只有23%的企業計劃將私有云使用增長50%以上。

六、企業中心IT團隊將角色轉移到治理和代理云

- 57%的企業已經擁有一個中心云團隊,另外24%的企業計劃一個,因為他們強烈需要在其較大的組織內進行集中治理。

- 與2017年相比,企業中心IT部門在推薦云應用程序(69%比63%),管理成本(64%比55%),制定策略(60%vs. 58%百分比),以及代理云服務(60%比54%)。

- 與2017年相比,業務部門的受訪者不太可能將授權委托給中心IT部門,但他們一致認為中心IT部門應該管理和優化云成本。

七、云花費的浪費使優化成本成為最高優先級

- 云用戶低估了云支出的浪費。受訪者估計有30%的浪費,而RightScale已經測量了實際浪費達35%。

- 優化云成本是2018年所有云用戶的首要舉措,從2017年的53%上升到58%。

- 盡管越來越關注云成本管理,但只有少數公司實施了自動化策略來優化云成本,例如關閉未使用的工作負載或選擇成本較低的云或區域。

八、容器使用量增加:盡管Kubernetes快速增長,但Docker最廣泛地被使用

- 整體Docker采用率從2017年的35%上升至49%(增長率為40%)。

- Kubernetes被認為增長最快,幾乎翻番達到27%。

- AWS容器服務(ECS / EKS)在云供應商的容器即服務產品中占據44%的領先地位。

九、隨著配置工具的使用增長,Ansiable顯示出最強勁的增長

- 在所有的受訪者中,Ansible和Chef的平均使用分別為36%和34%。

- Ansible表現出去年以來的最強勁增長,增長71%。

- Azure繼續快速增長并降低AWS的領先優勢,尤其是在企業用戶中

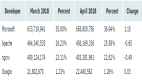

- Azure總體使用率從34%上升到45%,而AWS則從57%上升到64%。

- 在企業中,Azure做得更好:Azure將采用率從43%顯著增加到58%,而該組中的AWS采用率從59%增加到68%。

十、在2017年調查中包括的其他云供應商中,2018年所有企業的采用率都在增加,其中Oracle的增長速度從5%增長到10%,IBM Cloud從10%增長到15%,谷歌從15%增長到19%。

1、私有云采用在增加

- 總體而言,VMware vSphere繼續領先,采用率為50%,較去年(42%)顯著上升。

- OpenStack(24%),VMware vCloud Director(24%),微軟系統中心(23%)和裸機(22%)。

- Azure Stack位于第六個位置,但顯示實驗或計劃使用該技術的受訪者比例最高。

- AWS在帶有50多個虛擬機的用戶中處于領先地位,而Azure的增長速度更快

- 在眾多頂級公共云和私有云中,vSphere在受訪者中的vSphere數量超過1,000個以上,其中15%為AWS,而AWS為10%。

- 但是,AWS在超過50個虛擬機的受訪者中排名第一:AWS的比例為47%,VMware為37%。

- Azure顯示出更強勁的增長,使用超過50個虛擬機的受訪者數量從2017年的21%增加到2018年的29%。

2、AWS,Azure,Google Cloud和IBM云在企業間如何選擇

公共云計分卡比較:

- 采用率

- 采用率同比增長

- 初始云用戶使用率較高

- 使用超過50個虛擬機的百分比

- 使用50多臺虛擬機的同比增長

云計算趨勢:主要發現

多云是企業的首選策略

在上一次云調查狀態后的12個月內,多云策略仍然是企業的偏好,即使使用多云的企業的百分比在2017年稍微下降到81%,2017年是85%。那些計劃使用混合云降至51%(2017年為58%)。 但是,使用多個公有云或多個私有云的企業數量略有增加。

96%的受訪者使用云

去年公共和私有云的采用都有所增加。 目前采用公共云的受訪者數量為92%,高于2017年的89%,而現在采用私有云的受訪者數量為75%,高于2017年的72%。因此,受訪者使用的總體部分,至少一個公共或私有云現在是96%。

2018年更多企業正在優先考慮公共云

在企業中,中心IT團隊通常負責組裝“支持”云的混合組合。 今年,更多的企業將公有云視為他們的首要任務,從2017年的29%上升到2018年的38%。混合云仍然領先于待辦事項列表,但作為企業的首要任務,它已經下降,從50% 在2018年達到45%。

只有8%的企業專注于構建私有云,而9%的企業將其首要任務視為使用托管私有云。

組織利用近5家云供應商

平均而言,調查受訪者在公共和私人之間使用4.8個云。 受訪者已經在3.1云中運行應用程序,并試用1.7以上的應用程序。

無服務器計算是增長最快的擴展云服務

相當數量的公共云用戶現在正在利用除基本計算,存儲和網絡服務之外的服務。 無服務器計算是年度增長率最高的擴展云服務,與2017年相比增長了75%(采用率為12%至21%)。 容器即服務的增長率位居第二,為36%(采用率為14%至19%)。 DBaaS SQL和DBaaS NoSQL分別是第三和第四(分別為26%和22%的增長率),但是從更大的使用基礎開始實現了這一增長,2017年分別達到35%和23%。

企業公共云花費巨大并迅速增長

隨著公共云使用的增長,支出數量也在增長。 公共云支出正迅速成為IT預算中的重要新項目,特別是在大型公司中。 在所有受訪者中,13%的人每年至少花費600萬美元用于公共云,而30%的用戶每年花費至少120萬美元。 在企業中,支出甚至更高,26%超過每年600萬美元,超過一半(52%)超過每年120萬美元。

企業不僅使用大量公共云,還計劃快速增加公共云支出。 2018年,百分之二十的企業將使公共云花費增加一倍以上,而百分之七十一的企業花費至少將增長百分之二十。

中小型企業的總體工作量通常較少,因此云端賬單較少(每年花費少于一年12萬美元)。 但是,13%的中小型企業仍然超過120萬美元的年度支出。

相比之下,對于各種規模的組織而言,私有云的使用將增長緩慢。 每個群體(企業和中小企業)中只有7%計劃在2018年使用量增加一倍。不到一半的企業(47%)和35%的中小企業計劃增加20%以上的私有云使用量。

企業中心IT團隊將角色轉移到治理和代理云

隨著公司采用云優先戰略,他們正在越來越多地創建一個集中的云團隊或云“卓越中心”。 這些團隊提供集中控制,工具和最佳實踐,以幫助加速使用云,同時降低成本和風險。

總體而言,44%的公司已經擁有一個中心云團隊。 企業對其大型組織的集中治理需求更強:57%的企業已經擁有一個中心云團隊,另外24%的企業正在規劃一個。

在2018年,我們看到企業中心IT部門在推薦哪些應用程序遷移到云(2018年為69%,2017年為63%),管理成本(2018年為64%,2017年為55%), (2018年為60%,2017年為58%),以及代理云服務(2018年為60%,2017年為54%)。

云花費的浪費使優化成本成為最高優先級

云用戶低估了云支出的浪費。受訪者估計有30%的浪費,而RightScale已經測量了實際浪費達35%。

由于大量浪費的云支出,企業正在專注于獲得成本控制。 優化云計算成本是連續第二年的首要舉措,從2017年的53%增加到2018年的58%。

盡管越來越關注云成本管理,但只有少數公司開始實施自動化策略來優化云成本,例如關閉未使用的工作負載或選擇成本較低的云或地區。 這代表了提高效率和增加節約的機會,因為人工政策難以監測和執行。

容器使用量增加:盡管Kubernetes快速增長,但Docker最廣泛地被使用

Docker的采用率從去年的35%增長到了49%(增長率為40%)。 使用Docker的容器編排工具Kubernetes看到了最快的增長,幾乎翻番達到27%。

許多用戶還從公共云提供商那里選擇容器即服務產品。

AWS容器服務(ECS / EKS)緊隨其后,其采用率為44%(增長率為26%)。 由于強勁的82%增長,Azure容器服務的采用率達到了20%,谷歌容器引擎也強勁增長(75%),達到14%的采用率。

隨著配置工具的使用增長,Ansable顯示出最強勁的增長

作為采用DevOps流程的一部分,公司通常選擇實施配置管理工具,使他們能夠標準化和自動化服務器和應用程序的部署和配置。 在所有的受訪者中,Ansible和Chef的平均收入分別為36%和34%。

Ansible表現出去年以來的最強勁增長,增長71%。chef增長29%,puppet增長21%。

Azure繼續快速增長并降低AWS的領先優勢,尤其是在企業中

2018年,AWS繼續領導公共云采用,但其他公共云增長更快。 尤其是在Azure之后,Azure尤其是在大公司中。

目前有64%的受訪者在AWS中運行應用程序,比例為2017年的57%(增長率為12%)。

在企業中,Azure做得更好。 Azure使用率從43%上升到58%(35%的增長率),而該組的AWS采用率從59%上升到68%(15%的增長率)。 在去年調查中包括的其他云提供商中,今年所有的云提供商都增加了采用率,其中Oracle增長率從5%增長到10%(增長率為100%),IBM云從10%增長到15%(增長率為50%), Google從15%增長到19%(增長率為27%)。

未來項目的企業受訪者(試驗和規劃的結合使用)顯示出對Google的最大興趣(41%)。

私有云采用中成長

與去年的調查結果相反,當我們看到私有云采用趨于平緩時,2018年的調查顯示,所有提供商都采用私有云。

總體而言,VMware vSphere繼續領先,采用率為50%,較去年(42%)顯著上升。 這包括將vSphere環境視為私有云的受訪者,無論它是否符合公認的云計算定義。

OpenStack(24%),VMware vCloud Director(24%),微軟系統中心(23%)和裸機(22%)。 Azure Stack位于第六個位置,但顯示實驗或計劃使用該技術的受訪者比例最高。

AWS在帶有50多個虛擬機的用戶中處于領先地位,而Azure的足跡增長速度更快

之前引用的云采用數表示在特定云中運行任何工作負載的受訪者數量。 但是,查看每個云中運行的工作負載或虛擬機的數量也很重要。 以下圖表顯示了在頂級公共云和私有云中運行的虛擬機數量。

在所有受訪者中,有15%的受訪者在vSphere中擁有超過1,000多個虛擬機,而AWS則為10%。

但是,AWS在超過50個虛擬機的受訪者中處于領先地位(AWS為47%,VMware為37%)。 第三,Azure的增長更強勁,超過50個虛擬機的受訪者從21%增加到29%。

AWS,Azure,Google Cloud和IBM云在企業間如何競爭

盡管公共云在小型前瞻性組織中取得了初步成功,但在過去幾年中,這場爭斗現在已轉移到大型企業。 AWS一直在迅速應對企業的需求,微軟一直在努力將其企業關系帶入Azure。 Google和IBM也將重點放在增加其基礎架構即服務業務,并繼續提高采用率。

下面的公共云計分卡提供了一個快照,顯示AWS仍然保持著領先的公共云服務提供商采用百分比最高和虛擬機占用量最大的企業領先地位。 但是,Azure正在通過已經穩固的采用數量快速增長而顯示出優勢。 IBM和Google的增長強勁,但用戶規模較小。

總結:隨著公共和私有云的增長,組織關注治理成本

2018年云端調查狀態顯示,多云仍然是首選策略。幾乎每個組織都在某個級別上使用云,公共和私有云的應用都在增長。平均而言,使用或試用近5個公共云和私有云的公司大部分工作負載正在運行在云中。

然而,公共云越來越成為企業關注的焦點,因此公共云使用的增長速度更快,增加了新客戶,增加了工作負載,并增加了使用的服務數量。

云應用的這種擴張正在推動公共云支出的增長,預計到2018年會有大幅增長。成本是中高級云用戶的首要云挑戰。因此,花費仍然是2018年的首要舉措,因為越來越多的組織正在努力實現成本優化。由于效率低下,35%的云賬單被浪費了,還有很多組織尚未實施自動化政策來幫助解決這些問題,所以還有很大的改進余地。

企業中央IT團隊正在云采用中發揮更強大的作用,創建中央云團隊或卓越中心。這些中央團隊的角色側重于成本管理和治理,并就應該轉移到云的工作負載向業務部門提供建議。然而,業務部門尋求更強大的自主權,除了在成本優化方面,他們期待中央IT團隊尋求幫助。

DevOps的使用不斷增加,推動了容器和配置工具的進一步采用。今年Docker再次強勁增長,Kubernetes作為容器編排解決方案展現了更強勁的增長勢頭。許多用戶也在采用來自AWS,Azure和Google的容器即服務產品。

AWS仍然在公共云領域占據領先地位,但Azure繼續增長更快并且有增長的趨勢,尤其是在企業客戶方面。在企業云初學者中,Azure稍微領先于AWS。 Google保持第三名,AWS的VMware Cloud在其第一年的可用性表現良好。采用Oracle云仍然很小,但在企業中正在增長。

云提供商收入不僅受采用率(公司使用云的百分比)的驅動,還受部署的工作負載(VM)數量以及其他擴展云服務的使用情況的影響。

受訪者繼續在AWS中運行更多的虛擬機,而不是其他公有云。但是,Azure在這里也快速增長以減少AWS的領先地位。

作為一個私有云選項,VMware vSphere繼續領先(虛擬機的采用率和數量),其次是VMware vCloud Director。 OpenStack是第三名,但Azure Pack(第六名)。與最強烈的興趣水平脫穎而出。