京東唐志雄:從技術角度看白條資產證券化

原創自從上次有關于白條大數據的介紹以后,51cto的小王同學告訴我說點擊量很不錯,希望有更進一步的介紹,不過這一次我想換一個分享主題,談一談最近很火的白條資產證券化的話題。

【作者簡介】

京東支付研發負責人

唐志雄,京東5年級別的骨灰員工,曾負責過京東財務、交易、支付、虛擬資金、結算等核心系統。京東金融成立后加入到金融研發團隊,現在負責京東消費金融(京東白條)和京東保險兩條業務線的技術研發工作,對電商、互聯網金融等新興領域有豐富的經驗和獨特的理解。

資產證券化的話題是一個金融的話題,相對來講受眾群體會少很多,在技術圈里面介紹是不是跑題了?坦白講,我也不是沒存在這方面的擔憂,不過今天這里講的更多是技術原理,更多是從業務角度看待技術的實現。

資產證券化就發生在我們每一個人身邊

畢竟這是一個跟金融領域相關的話題,還是有必要做一個簡單的介紹。資產證券化也不是什么新鮮業務,很早就出現了,在美國的次貸危機更是用的如火如荼,它在金融上的名詞解釋我就不說了,大家可以去找下度娘。我這里更想從大家能接觸和感知的角度去描述一下,其實它離我們日常生活并不遙遠,如果你用貸款買了房子,給你貸款的銀行很可能就進行這種操作,專業化名詞叫做MBS(住房抵押貸款證券化)。同樣如果你貸款買了車,今天你用白條買了手機、家裝家電等,都牽涉到類此業務,只不過后面的非房貸業務操作的專業術語變更了一種名詞稱作ABS(資產支撐證券化),了解了這些內容也許對你以后的生活和投資都有裨益。

什么是資產證券化?

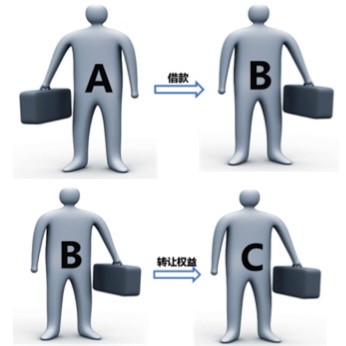

從我們最熟悉的圖例模式來解釋一下,如下圖所示,A向B進行借款,B就獲得了A的債務權益,并且還有一定的收益,B覺得這門買賣不錯,還想繼續做大,但是手里的資金是有限的,怎么去解決這個問題呢,于是就想到能不能把對A的債權進行轉讓給C呢,這樣就能立即獲得現金,進而可以繼續放貸,迅速擴大規模,這個流程是資產證券化最原始的模型。

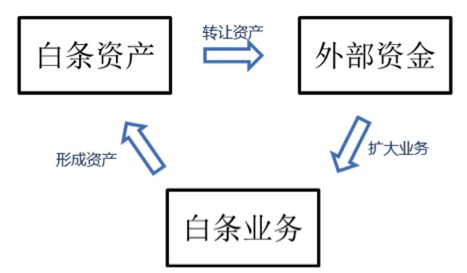

如果資產證券化就是這么簡單的模型,那也許就不用專題來討論了,在上面的兩個圖例中,B借款給A并且取得合法的回報的過程叫做貸款,而B向C轉讓資產并且獲得資金的過程叫做融資,而目前國內法律許可公開融資的渠道都是受到一行三會(銀監會、保監會、證監會)監管的,所以如果B本身不具備融資的資質的話,就必須找具備這樣資質的機構去進行運作融資,這個過程才是資產證券化的過程,京東的白條就是典型的資產,整個過程可以用下面這個流程來表示。

為什么要資產證券化?

聰明的讀者可能會問題,B放貸給A與B向C繼續去融資這兩種業務本身并無關聯,無需做資產證券化也照樣可以獲得資金來源(靠企業信用擔保),也可以達到擴大業務生產規模的目的,真的是這樣嗎?

在金融界,有一個常用術語叫做表內資產轉化為表外資產,這里的表指的就是負債表,負債也是衡量一個企業經營風險最重要的參考因素之一。對銀行來說,轉移這種負債之后他就不用儲備更多的儲備金,同時由于杠桿的作用他的自有資金可以進行更大規模的放貸業務;對企業來說,這樣可以不被負債所拖累,甚至降低企業信用和融資能力。從另一個角度上講,也只有這樣做才能符合財務、審計和合規上的要求,公司任何時候都可以清晰的看到自己的負債損益情況,以做出正確的戰略選擇。說到這里大家也許明白資產證券化的兩大好處,一是有快速融資的方式(債券類),二是可以將負債剝離在體系之外,降低企業經營和信用風險(通俗的說,就是再借錢的時候,別人會參考你現在還在外面欠了多少錢)。

技術角度上的資產

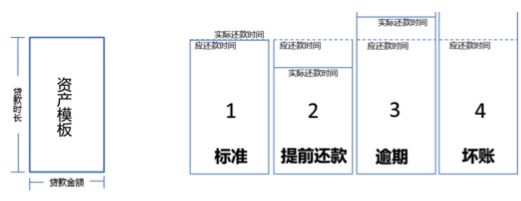

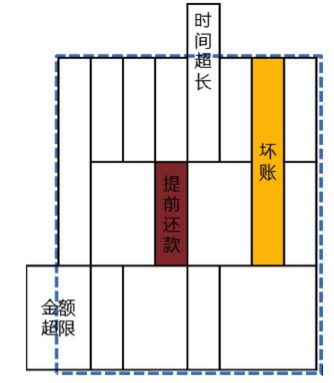

前面的名詞中出現比例***的就是“資產”了,資產究竟是什么?作為本文的關鍵要素,還是有必要對它進行一番技術化的討論,為了簡化概念,我們今天討論的資產僅限于債權類資產,通俗的說就是我們常說的“借條”。我們先來分析一下它的組成部分:借款人、貸款人、貸款金額、貸款起始時間、應還款時間、實際還款時間、貸款收益。借貸人主體不是我們本次討論內容,可以先刨去,而貸款收益又與貸款金額和貸款時間息息相關,可以簡單的描述為 收益=F(金額,貸款時長),大部分情況下 收益=金額*貸款時長*N(常量),鑒于此我們可以用一個長方形來表示一筆資產(見下圖左側圖例)。再考慮到實際還款時間,可以衍生出以下幾種情況來。1為實際還款時間等于應還款時間,2為實際還款時間早于應還款時間、3為實際還款時間超過應還款時間,4為一直未還款。

對有所的金融企業來說,1和2是受歡迎的,3是要警惕的,4是要努力規避的。

如何證券化?

說道這里,大家也許明白了我們今天討論證券化主題需要做的事情就是將B對A的債券轉讓到C對A擁有債權上,再回到我們具體的案例中來,我們今天要討論的是白條資產證券化,上述的A就是白條用戶,B就是京東金融,C就是交易所,那么問題了來了,AB之間會形成大量并且分散的資產,甚至還會產生小部分壞賬,怎么樣才能去交易所進行發行融資呢?難道需要每一筆資產進行公示?那投資人豈不是瘋了,需要去關注幾百上千萬的白條用戶的貸款明細?所以這里就牽涉到一個資產標準化的問題,靠機制來保護投資者的利益和資金安全。

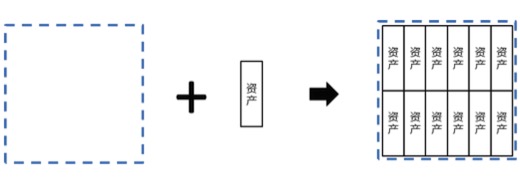

學過Java和C#等面向對象編程的人都知道,在類型一章里面有一個叫做裝箱的理論,這里要做的事情和裝箱有點類似, B要把資產進行裝箱,打包成大的資產包。如果把CB之間的資產理解為大箱子,那么AB之間的資產就是無數個小箱子。理想的情況下,我們的裝箱效果如下所示。

如果有人對此模型不是很了解,舉一個例子也許能讓更多人明白,這個模型是不是經典的游戲俄羅斯方塊特別想呢?大資產就好比游戲顯示屏上的外框,而資產就是里面的方塊,當資產填滿之后就會自動消亡(這里的因素就是還款時間),我們要做的事情就是讓方塊(小資產)填滿整個屏幕(大資產)。

可是這僅是理想情況,我們的(白條)資產沒有那么標準,每一筆的貸款金額,貸款時長和還款情況都有可能不同,所以無論是如何拼湊都很難達到剛好和大資產完全符合的情況,最有可能發生的情況如下所示。

簡單來說,會發生三類情況,一是填充的資產金額超過大箱子金額(總存在找不到金額拼接在一起完成和大資產相等的情況),二是小資產累計最長期限超過了大箱子的最長期限(總存在小資產的貸款時長不能拼接剛好等 大資產的貸款時長的情況),三是出現了提前還款、壞賬和逾期情況,這又該如何處理呢?

也許答案并不難,簡單來說,就是要做資產拆分,一是金額的拆分,另一個就是按照時間的拆分。金額的拆分可以理解為A雖然是一筆貸款,但是B和C同是他的債權人,時間的拆分可以理解為A貸款了一次,但是前段時間的債權人是C,后段時間的債權人是B。經過這樣的拆分后,整個箱子就能裝滿不溢出了,也就達到了證券化融資的要求。

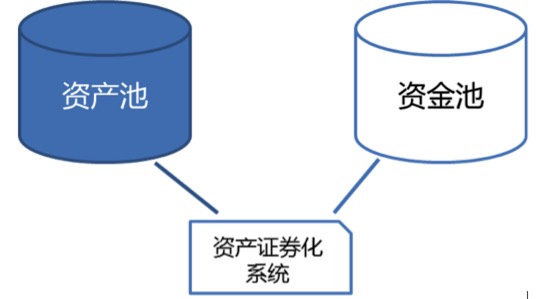

結合前面的債務關系圖,我們可以更清晰的看到資金和資產的結構。如下圖所示,資產池是管理的白條欠款,資金池融資機構的資金,京東需要將資產去換資金,以用于再擴大業務規模。如果用戶還款了,資金池里面的資金就增加了,相應的資產池里面的資產就少了(因為用戶的債務關系已經解除),兩者的總和是固定的,即***融資金額。由于存儲在資金池里面的資金往往是需要支付收益的(簽訂的融資協議),所以理論情況下資金池里面沉淀的資金越少越好(利用約充分),所以就要不停的拿新的資產來換取沉淀在資金池里面的資金(因為大量用戶在不間斷還款)。

綜上所述,白條資產證券化的過程就是一個白條資產與外部資金不間斷持續流動的過程,而這個過程對外部投資用戶來說是不可見的,只要知道是一筆大的資產包就可以了。證券交易所有相應的資產評級來保證資產的安全性。

總結

由于篇幅原因,這次只介紹到這里 ,實際上的技術操作比這個要復雜一些,比如資產的選擇和轉讓(從資金池到資產池)是有時效性要求的,因為資產每過一天 都有可能會發生屬性的改變(比如發生還款或者撤銷行為),這樣一來如何在單位時間內轉讓上幾十億的資產,是有技術挑戰的。當然對此感興趣的朋友可能還會有更多的疑問,比如像

- 資產如何拆分的?

- 如果用戶提前還款或者逾期還款了 ,會有哪些影響?

- 是否是所有的資產都可以放入資產池?又是如何遴選的?

- 本文中沒有涉及到資產收益部分(俗稱的利息),它在整個過程中又是如何體現的?

- ……