拼車“春秋”,看來外國人要霸占國內拼車市場了

原創互聯網為國人的出行問題操碎了心。

2014年,“滴滴”和“快的”分別認了騰訊和阿里做了干爹,結束了那場自2013國內打車軟件鼻祖——“搖搖招車”之后出現的紛爭的局面。

2015年初“滴滴”和“快的”宣布合并,國內打車市場版圖已定。

在“滴滴”和“快的”燒錢的同時,租車和專車悄然進入人們的視野。

然而兩會時,交通運輸部部長楊傳堂的一句:”私家車不能當專車,拼車是應當鼓勵的。”讓專車市場胎死腹中。

拼車市場即將成為下一個戰場,而相比于上次”打的“之戰的秋風掃落葉,筆者相信這必將是一場曠日持久戰……

資本戰爭

(除了比較火的Uber、AA拼車、愛拼車、微微拼車之外的拼車APP)

“春秋”是中國歷史的重要階段,諸侯群雄紛爭,齊桓公、晉文公、宋襄公、秦穆公、楚莊王相繼稱霸。

O2O拼車這一垂直細分領域得到資本熱捧,僅從公開信息了解到, 2014年拿到融資的拼車類O2O App就超過20家,融資金額超過2億美元。其中51用車獲得雷軍、創新工場、紅杉資本的投資,天天用車獲得創新工場、紅杉資本的投資,嘀嗒拼車獲得 IDG融資,微微拼車先后獲得三輪融資……

雖然滴滴也進軍拼車市場,但是相比于上次的資本碾壓這次的對手顯得更勢均力敵。

拼車的市場硝煙的味道已經彌漫在空氣之中,此次“拼車大戰”參與廠商之多,投入資本之大,用“春秋”來喻絕不為過。

撥開迷霧

雖然專車和拼車的應用場景不盡相同,但可以想象,當專車形成規模,出現類似于打車市場兩家獨大的局面,對打車市場的蠶食也是顯而易見的,拼車和打車其實并非完全分離。

或許正是如此,已經錯過打車市場的資本熱錢,并不會放過這次機會。

也正因如此專車市場才會如此紛亂雜擾,不得安靜。

(上面那段再仔細琢磨下,既然用春秋來比喻,但是并沒有將該市場的矛盾點寫明,可以再加些矛盾沖突在內)

這么多資本的流入,看中的并非是單單的拼車市場。無論是拼車還是打車,都要面臨支付的問題。那么從線上環節的用戶獲取、身份確定、訂單、服務交付協同、客服、運營、市場等到線下的支付等環節,如此一來,一個典型的O2O就實現了。

從2014年“滴滴“”快的”瘋狂燒錢到春節的微信支付寶紅包直到現在的拼車大戰,無一不是為了O2O。O2O有多火,我就不加以贅述了。

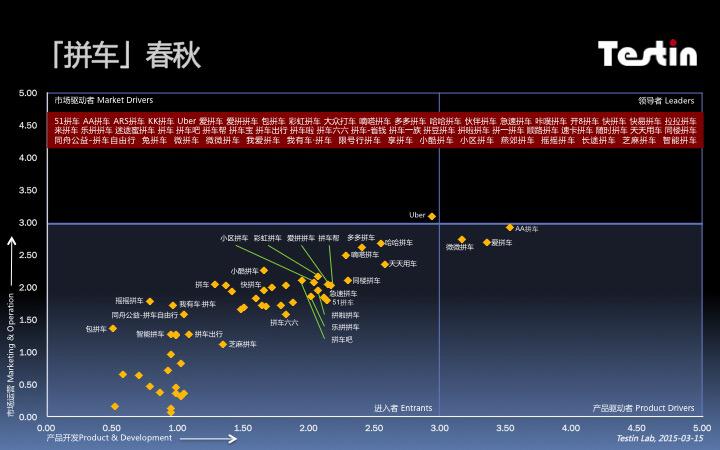

那么如此多的拼車APP,哪一家已經在當前市場占到了一定優勢?

按照Testin的AppBase競爭力象限對50多個市場可見的「拼車」分析,沒有任何App能夠進入***象限,如果將Uber有可能引入國內的 Uberpool算作拼車類的話,Uber只能算是市場驅動者,AA拼車等3個App居于產品驅動者象限,其余的「拼車」App都聚集在進入者象限。

完善功能才能留住用戶

App開發者,特別是O2O創業者在資本的支援下,往往在線上推廣、廣告,地推活動,甚至刷榜不惜工本,但獲取的用戶必須通過產品的體驗才能有效地轉 化、留存,一旦產品出現問題或負面評價,不是希望辦法積極地改善產品、提升體驗,而是想方設法刪帖、刪差評,按下葫蘆起了瓢,如果產品開發重視不足,即使 花再多的錢、雇再多的水軍,也不可能完全掌控用戶,只要你的App不是天下唯一的壟斷資源,就一定有其他的類似功能、服務的App出現,用戶就毫不猶豫地會涌去。

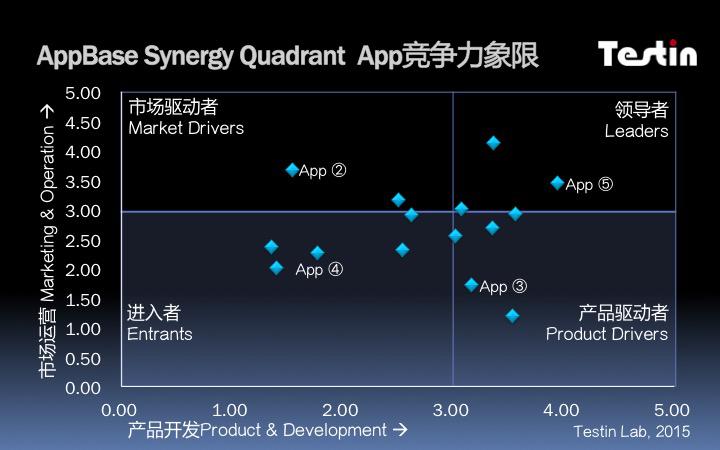

如圖,將移動App產品、開發等專業技術投入所產生的效果作為x軸,將市場、運營等投入所產生的效果作為y軸,組成一個二維象限,坐標軸上分別按照5 分制進行刻度劃分,以60%的3分作為中線,劃分為不不平衡“田”字形,x軸、y軸的刻度以數字大小概括在同一時間和條件下各個App之間在各個維度綜合競爭力效果。

市場運營Marketing & Operation維度主要通過下載、安裝、活躍三個反映用戶運營效果的數據,社交網絡、媒體,特別是移動媒體的影響力反映市場方面效果,App的iOS在AppStore和國內的主要第三方商店、渠道,Android版本 在國內主流的50多家商店和下載渠道的覆蓋效果,以及AppStore,GooglePlay,Amazon Store和其他第三方全球化商店的版本同步發布情況所反映的全球性效果。

產品開發Product & Development維度主要通過App功能的實現,用戶使用的體 驗,App在Top終端上的兼容性和性能綜合質量,App發布后用戶實際使用過程中的性能和穩定性,用戶在下載商店和移動社交媒體的評價,是否定期迭代更 新和發布新版本,在App開發上的持續性,綜合反映App開發者的產品開發上的綜合實力。

***Leaders:市場運營和產品開發都取得60%相對優勢效果的App被歸結為***Leaders,例如 圖中[App ①]。***要保持競爭優勢,同時要密切關注同樣居于***象限的競爭對手(例如圖中App⑤),時刻應對挑戰,另一方面,市場驅動者和產品驅動者一旦在 不足的方面發力,也會對***象限的App形成威脅。

市場驅動者Market Drivers:市場運營效果呈現60%優勢而產品開發不足60%的App被歸結為市場驅動者Market Drivers,例如圖中[App ②]。市場驅動者已經具備了***象限的市場運營優勢,但能否持續,關鍵要看產品開發是否能有效提升。

產品驅動者Product Drivers:市場運營效果不足60%而產品開發呈現60%優勢的App被歸結為產品驅動者Product Drivers,例如圖中[App ③]。產品驅動者相對而言更為專注于產品和開發,關注用戶體驗,只要資金與團隊能夠配合,加大市場運營投入,就有機會進入***象限。

進入者Entrants:市場運營及產品開發均不足60%的App被歸結為進入者Entrants,例如圖中[App ④]。進入者在市場運營和產品開發方面都不具備優勢,但如果在細分領域垂直形成差異化,實現單點突破,顛覆現有市場的格局將會有很大的機會,而這更是風險投資人和VC更為關注的。

通過AppBase Synergy Factors 競爭力系數調整發展策略

Uber?

國內的拼車APP已經如出一轍,用戶體驗大同小異,可是Uber已經快在爭議聲中進入市場,可以看到如果將Uber引入國內,其甚至可以成為拼車行業的市場驅動者。這對于國內的拼車公司來說無疑是當頭一棒。

實際上,國外互聯網公司并非沒有來到中國的先例,比如谷歌、亞馬遜,但這些國外互聯網巨頭在中國謀求發展的結果卻不盡如人意。

換個角度看,如果將國外嚴苛的拼車、租車制度引入國內,未嘗不是一件好事,將拼車行業進一步規范化,無論對哪一方都有好處的。