網(wǎng)宿科技市場份額躍居行業(yè)第一

傳統(tǒng)的CDN服務,更多的被認為是解決Internet網(wǎng)絡擁塞狀況,提高用戶訪問網(wǎng)站響應速度的服務形式,但隨著當前國內外互聯(lián)網(wǎng)行業(yè)的高速發(fā)展、整體產業(yè)的服務類型和模式也在多樣化,市場對于網(wǎng)絡服務體驗的需求也水漲船高,在網(wǎng)絡基礎設施建設難以盡善盡美的情況下,CDN服務的重要性愈發(fā)提升,而其服務的內容和范圍也不斷擴大。根據(jù)賽迪顧問2012-2013年度《中國CDN市場發(fā)展研究報告》中的數(shù)據(jù)顯示,中國CDN市場規(guī)模達到30.4億元,同比增長31.6%,仍然保持較為穩(wěn)定的增長態(tài)勢。

圖1 2007-2012年中國CDN市場規(guī)模及增長

數(shù)據(jù)來源:賽迪顧問 2013,06

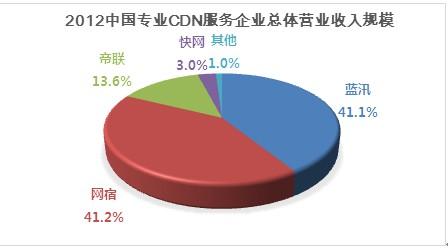

在最新發(fā)布的賽迪顧問《中國CDN市場發(fā)展研究報告》中,通過對專業(yè)CDN服務企業(yè)之間的總體業(yè)務營收規(guī)模進行對比,網(wǎng)宿與藍汛在行業(yè)當中的競爭優(yōu)勢較為明顯,二者的營業(yè)收入之和占到市場的82.3%,網(wǎng)宿以41.2%的總體營業(yè)收入領先藍汛,領跑專業(yè)CDN服務企業(yè)。帝聯(lián),快網(wǎng)等企業(yè)的收入規(guī)模與行業(yè)領先者相比還有一定差距。

圖2 2012年中國專業(yè)CDN服務企業(yè)總體營業(yè)收入規(guī)模

數(shù)據(jù)來源:賽迪顧問 2013,06

(注:快網(wǎng)已于2012年9月被世紀互聯(lián)收購,為方便比較,此處仍以快網(wǎng)名稱體現(xiàn)相關業(yè)務規(guī)模)

此外,報告中指出,除了營收方面的比較,由于各家廠商的行業(yè)結構和定價策略不同,以帶寬為計費模式的CDN行業(yè),峰值帶寬量可以準確的反映公司現(xiàn)有的業(yè)務量規(guī)模,因此可以從市場帶寬的維度進一步解讀整體競爭情況。從市場的帶寬容量看,網(wǎng)宿和藍汛仍然是行業(yè)當中的領頭者,總體市場峰值帶寬容量當中,網(wǎng)宿占比為42.9%,藍汛為28.6%,帝聯(lián)約16.7%,快網(wǎng)約7.1%,其他廠商市場占比僅為4.8%。從未來市場帶寬容量的發(fā)展趨勢上看,隨著用戶端網(wǎng)絡行為對于帶寬需求的進一步增大,未來帶寬容量將進一步成為企業(yè)的核心競爭力。

圖3 2012年中國專業(yè)CDN服務峰值帶寬競爭格局

數(shù)據(jù)來源:賽迪顧問 2013,06

在網(wǎng)絡環(huán)境升級步伐加快,市場需求旺盛,潛在市場轉化率不斷提升的行業(yè)大背景下,預計未來CDN市場將繼續(xù)保持30%以上的增長勢頭。預計2015年,市場規(guī)模將會增長至70.2億元。而由于未來互聯(lián)網(wǎng)產業(yè)的分工將進一步細化,對于專業(yè)性、創(chuàng)新性和增值服務因此,CDN專業(yè)服務市場未來仍然可以保持較高的增長速度,預計到2015年,市場規(guī)模會增長到47.2億元左右,2013-2015年均增長速度為43.1%,增長率高于總體市場的增長率。具體如下圖所示:

圖4 2013-2015年中國專業(yè)CDN服務市場規(guī)模預測

數(shù)據(jù)來源:賽迪顧問,2013,06