物聯(lián)網(wǎng)行業(yè)洞察之端管云用

開篇

后疫情時代,國內(nèi)外正利用大數(shù)據(jù)、云計算和物聯(lián)網(wǎng)等新一代信息技術(shù),加速數(shù)字化轉(zhuǎn)型。物聯(lián)網(wǎng)作為新一代信息技術(shù)與制造業(yè)深度融合的產(chǎn)物,通過對人、機、物的全面互聯(lián),構(gòu)建起全要素、全產(chǎn)業(yè)鏈、全價值鏈全面連接的新型生產(chǎn)制造和服務(wù)體系,是數(shù)字化轉(zhuǎn)型的實現(xiàn)途徑。本文將從“端管云用”四個層面對物聯(lián)網(wǎng)產(chǎn)業(yè)鏈進行梳理,以期對物聯(lián)網(wǎng)行業(yè)發(fā)展提供一絲洞察見解。

01 物聯(lián)網(wǎng)行業(yè)市場空間

隨著物聯(lián)網(wǎng)技術(shù)帶來的變革性影響逐步深入,智能家居、工業(yè)物聯(lián)網(wǎng)等下游應(yīng)用的市場需求面臨爆發(fā)式增長,物聯(lián)網(wǎng)連接數(shù)將3倍于移動互聯(lián)網(wǎng)連接數(shù)的增速。受益于物聯(lián)網(wǎng)產(chǎn)業(yè)鏈景氣度持續(xù)提升,中國物聯(lián)網(wǎng)市場規(guī)模持續(xù)增長,預(yù)計到2025年將超過3.6萬億元,2019-2025年期間的復(fù)合增長率約為15%,連接數(shù)將達到80.1億。

圖1 中國物聯(lián)網(wǎng)市場規(guī)模數(shù)據(jù)來源:頭豹研究院

圖2 中國物聯(lián)網(wǎng)連接數(shù)數(shù)據(jù)來源:信通院

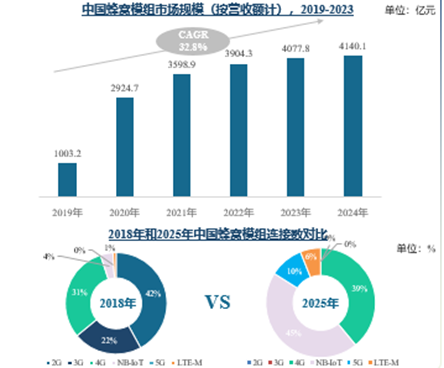

02 端:物聯(lián)網(wǎng)模組

2G/3G減頻退網(wǎng)推動4G Cat.1/NB-IoT/5G模組快速起量,未來我國蜂窩模組市場將突破4千億大關(guān)。具體看來,根據(jù)傳輸速率劃分,蜂窩模組可分為以NB-IoT模組為代表的低傳輸速率蜂窩模組,以2G、3G、Cat.1為代表的中傳輸速率模組以及以5G為代表的高傳輸速率模組。隨著2G/3G的減頻退網(wǎng),未來將向NB-IoT+4G+5G遷移,預(yù)計五年內(nèi)完成,到2025年2G/3G連接數(shù)已接近忽略不計,可見未來將推動NB-IoT 、Cat.1和5G模組的快速起量。

圖3 蜂窩模組類型、業(yè)務(wù)特點及應(yīng)用場景數(shù)據(jù)來源:頭豹研究院

我國蜂窩模組市場規(guī)模將以32.8%的復(fù)合增長率保持快速增長,預(yù)計到2024年將超過4100億元。

圖4 我國物聯(lián)網(wǎng)蜂窩通信模組市場規(guī)模概況數(shù)據(jù)來源:IoT Analytics,Counterpoint

03 管:物聯(lián)網(wǎng)絡(luò)

NB-IoT/cat.1/5G迎來重大發(fā)展機遇,衛(wèi)星物聯(lián)將成地面物聯(lián)的有效補充。從地面物聯(lián)網(wǎng)發(fā)展看,地面物聯(lián)網(wǎng)分為授權(quán)頻譜網(wǎng)絡(luò)和非授權(quán)頻譜網(wǎng)絡(luò)。

授權(quán)頻譜網(wǎng)絡(luò)

主要為蜂窩物聯(lián)網(wǎng)和LPWAN中的NB-IoT和eMTC等網(wǎng)絡(luò)類型。當(dāng)下,NB-IoT/4G(LTE-Cat.1)/5G網(wǎng)絡(luò)已成為主流的業(yè)務(wù)承載網(wǎng)。為了給4G/5G釋放優(yōu)質(zhì)頻譜資源,占據(jù)黃金頻譜的2G/3G網(wǎng)絡(luò)似乎已經(jīng)步入“職業(yè)生涯”的末期。2020年4月,工信部發(fā)文《關(guān)于深入推進移動物聯(lián)網(wǎng)全面發(fā)展的通知》,明確提出在保障存量物聯(lián)網(wǎng)終端網(wǎng)絡(luò)服務(wù)水平的同時,新增物聯(lián)網(wǎng)終端將不再使用2G/3G網(wǎng)絡(luò),并且推動存量2G/3G物聯(lián)網(wǎng)業(yè)務(wù)向NB-IoT/4G(LTE-Cat.1)/5G網(wǎng)絡(luò)遷移。NB-IoT/cat.1/5G迎來重大發(fā)展機遇。

未授權(quán)頻譜網(wǎng)絡(luò)

相對于授權(quán)頻譜網(wǎng)絡(luò),未授權(quán)頻譜網(wǎng)絡(luò)在我國發(fā)展較為緩慢,Lora和Sigfox網(wǎng)絡(luò)仍未在中國市場實現(xiàn)大規(guī)模應(yīng)用。Lora目前僅在貴州、上海、深圳、廣州、北京、南京、蘇州、武漢、內(nèi)蒙古等地某些區(qū)域已部署,與此同時,Sigfox技術(shù)也僅在吉林、香港等少數(shù)地區(qū)部署。

與地面物聯(lián)網(wǎng)對應(yīng)的是衛(wèi)星物聯(lián)網(wǎng),為突破地面蜂窩基站覆蓋范圍限制,衛(wèi)星物聯(lián)網(wǎng)將迎來契機。未來五年衛(wèi)星物聯(lián)網(wǎng)連接設(shè)備數(shù)將實現(xiàn)翻倍,主要用于地質(zhì)災(zāi)害預(yù)警、海洋運輸監(jiān)控、森林防火監(jiān)測等領(lǐng)域,成為地面物聯(lián)網(wǎng)的補充和延伸。

圖5 全球衛(wèi)星物聯(lián)網(wǎng)連接設(shè)備數(shù)數(shù)據(jù)來源:Omdia

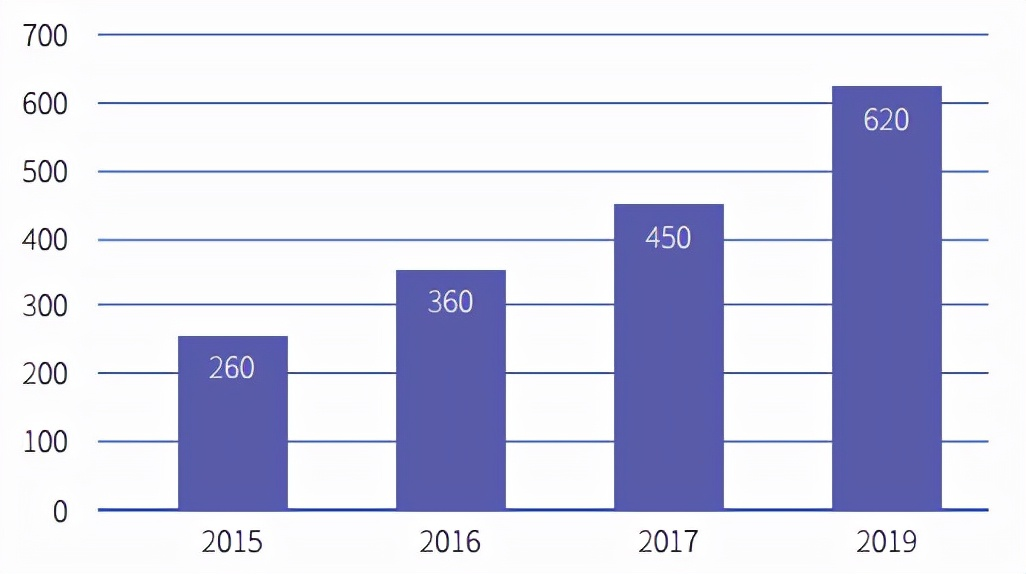

04 云:物聯(lián)網(wǎng)平臺

CMP和DMP平臺是核心,AEP平臺價值凸顯,運營商平臺普遍采用按流量套餐收費模式。從物聯(lián)網(wǎng)平臺類型看,物聯(lián)網(wǎng)平臺可分為連接管理平臺(CMP)、設(shè)備管理平臺(DMP)以及應(yīng)用使能平臺(AEP)。物聯(lián)網(wǎng)發(fā)展初期,連接管理平臺是主要的接入模式,目前已出現(xiàn)規(guī)模效應(yīng)的頭部平臺,例如中國移動的OneLink平臺、思科的Jasper平臺、愛立信的DCP平臺以及沃達豐的GDSP平臺等。但從2018年起,AEP平臺價值也逐漸凸顯,成廠商重點關(guān)注領(lǐng)域。

從物聯(lián)網(wǎng)平臺玩家看,平臺玩家數(shù)量眾多,2019年全球物聯(lián)網(wǎng)平臺數(shù)量為620家,主要涉及云服務(wù)商、運營商、物聯(lián)網(wǎng)廠商和傳統(tǒng)硬件廠商等,各類玩家商業(yè)模式迥異。云服務(wù)商按設(shè)備連接數(shù)量、設(shè)備連接時長、消息數(shù)量、消息流量進行收費,在完成設(shè)備接入的基礎(chǔ)上,增加客戶對增值產(chǎn)品的消耗;運營商平臺以按流量套餐收費為主,采用“SIM卡 + 連接管理平臺 + SaaS解決方案”的商業(yè)模式;物聯(lián)網(wǎng)專業(yè)廠商根據(jù)業(yè)務(wù)需求、工作量評估開發(fā)成本,向客戶一次性售賣平臺產(chǎn)品,提供定制化平臺,與客戶一起運營,在運營中再進行分成;傳統(tǒng)硬件廠商一般按軟件加硬件的解決方案形式收費。

圖6 2015-2019年全球公認的物聯(lián)網(wǎng)平臺數(shù)量數(shù)據(jù)來源:IoT Analytics

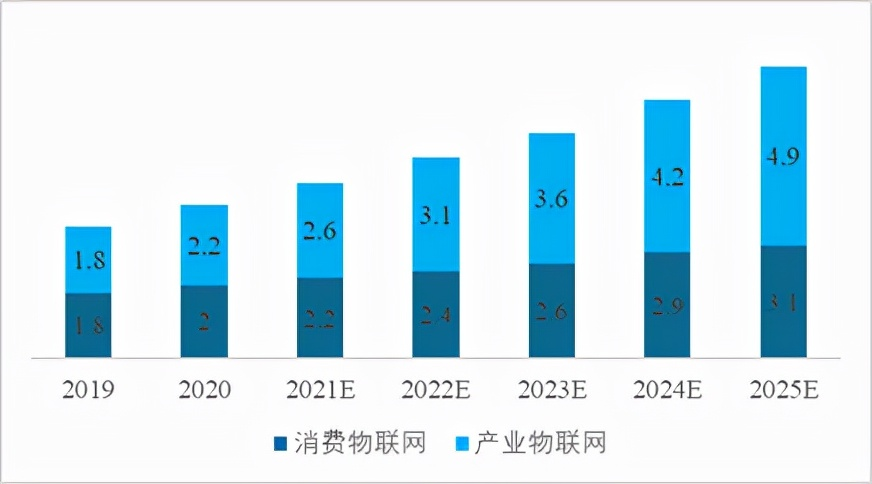

05 用:物聯(lián)網(wǎng)垂直行業(yè)應(yīng)用

物聯(lián)網(wǎng)發(fā)展重心逐漸由消費物聯(lián)網(wǎng)向產(chǎn)業(yè)物聯(lián)網(wǎng)過渡。隨著物聯(lián)網(wǎng)加速向各行業(yè)滲透,行業(yè)的信息化和聯(lián)網(wǎng)水平不斷提升,產(chǎn)業(yè)物聯(lián)網(wǎng)連接數(shù)占比將提速。據(jù)GSMA預(yù)測,全球產(chǎn)業(yè)物聯(lián)網(wǎng)設(shè)備的聯(lián)網(wǎng)數(shù)將在2024年超過消費物聯(lián)網(wǎng)的設(shè)備數(shù)。從我國物聯(lián)網(wǎng)發(fā)展看,2020年產(chǎn)業(yè)物聯(lián)網(wǎng)連接數(shù)已超過消費物聯(lián)網(wǎng)連接數(shù)。

圖7 中國消費/產(chǎn)業(yè)物聯(lián)網(wǎng)連接數(shù)數(shù)據(jù)來源:信通院

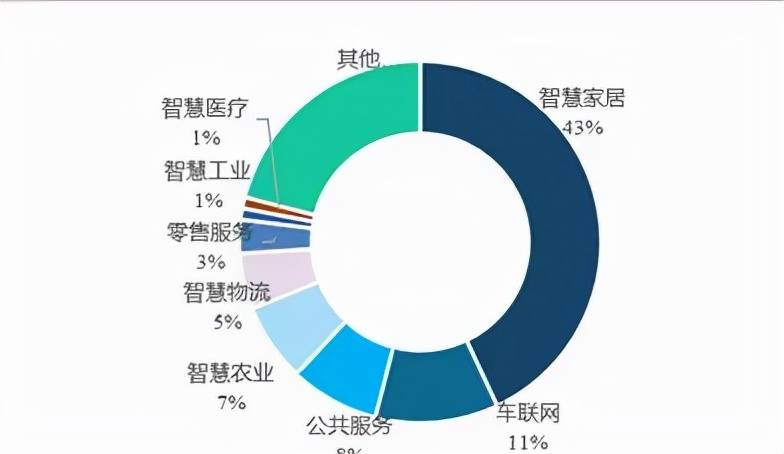

從物聯(lián)網(wǎng)卡行業(yè)占比看,智慧家居、車聯(lián)網(wǎng)、公共事業(yè)等成重點發(fā)力場景,2020年物聯(lián)網(wǎng)卡行業(yè)占比合計達62%。

圖8 2020年物聯(lián)網(wǎng)卡行業(yè)占比數(shù)據(jù)來源:信通院