聯通贏移動是本分,贏電信才顯本事

2018年,運營商混改、轉型3.0等政策都已經步入深水期;2019年兩會的“民生禮包”也將攜號轉網提前一年。市場這塊蛋糕怎么分,有網友已經坐不住了,分析起形勢來:

“(聯通)一直都以為電信跟你是難兄難弟?別逗了,人家電信十年時間發展到這一步沒想到吧,電信發展目標堅定,方向明確,什么時候把聯通放在心上了。到今天我都要說,聯通應該堅定不移的站隊移動,移動吃肉我喝湯。但凡一個對移動無感的用戶,他的選擇就變成了兩個,電信或聯通,這塊才是競爭最不容易發現的地方,也是最激烈的地方。

換句話說,移動目前用戶量飽和,部分對移動失望的離網用戶現在是一塊資源,電信和聯通一起挖,誰挖的多誰贏。所以啊,聯通人,政策應針對電信制定,移動縮水不可避免,但別被電信摘了果實。 ”

電信、聯通4G業務比速薅羊毛

2018年,三大運營商在4G市場上龍爭虎斗,單就上半年而言,中國聯通憑借各路互聯網卡加持,4G業務發展勢頭異常猛烈,一度趕超中國移動。(但在5月后,這種局面直急轉直下,到年底也未見好轉)

2019年1月,三大運營商都交出了一份不錯的開年成績單,中國移動寬帶用戶增量***,一家獨大;中國電信在4G業務上實力盡顯。

隨著三大運營商2019年2月份運營數據出爐,與上月相比起來,略顯慘淡。其中,中國移動運營數據下滑明顯,尤其是在寬帶業績上,出現了斷崖式下跌,顯得后勁不足;電信與聯通雖略有下滑,但維持在穩定線上,在4G業務上,電信聯通扳回一城。

在4G業務上,中國移動是座大山,中國聯通在互聯網卡方面的積極性也吸收了大批用戶,此時中國電信則堅定質量***,推出“不限流量”套餐卻沒有一味追求低資費,大流量套餐也并非價格戰產品。這樣的策略讓中國電信在4G業務上穩中有進,保持在一個良好的水平線上。

移動市場沒有電信

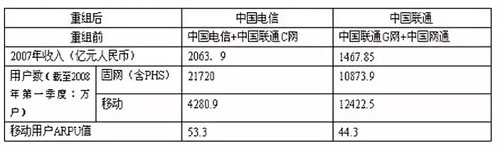

2008年重組之前,聯通和移動差距越來越大,那時電信還沒有進入移動市場。

2008年中國電信業重組方案公布,中國聯通的CDMA網與GSM網分離,前者被中國電信收購,后者與中國網通合并,組成新聯通,中國鐵通并入中國移動。現有6大基礎電信營運商將合并為3大集團,即:中國聯通將與中國網通合并,中國衛通基礎電信業務并入中國電信,中國電信收購聯通CDMA網(包括資產和用戶),中國鐵通并入中國移動集團成為其全資子公司。

中國電信以總價1100億元人民幣(中國電信集團將以662億收購聯通C網資產,上市公司以438億收購C網業務)收購聯通CDMA網絡,C網購入價格高,一時之間,“CDMA網絡的贏利情況以及目前的用戶數量均可能高估”的說法傳出。中國電信總經理王曉初也曾表示,收購CDMA網將會影響中國電信近期的業績,中國電信將在收購后頭兩年大規模投入,直至2012年方能實現CDMA網的收支平衡。

加上中國電信在C網運營方面存在人才缺口、收入與用戶數均不理想等劣勢,業界人士均表示中國電信或成重組***受害者,前景堪憂。

走出歷史困頓的中國電信

拿到CDMA網絡,在小靈通積攢的幾千萬用戶的基礎上,中國電信的日子過得稍微松了一口氣。2008年到2015年之間,主要以手機+套餐的模式平穩運行。

2015年12月,中國電信與中國聯通在北京舉辦《六模全網通終端白皮書》聯合發布會。此前,聯通主推雙4G(機四模,FDD、TDD、WCDMA、GSM),移動則是在五模(四模基礎上增加TD-SCDMA)上下功夫,都沒有電信的CDMA。

六模全網通的發展對消費者、運營商和整個電信產業有著積極的意義。業內人士分析,聯通、電信此番合作,純屬為抗擊中國移動報團取暖。除此之外,電信倡導的六模也***規避了終端少的苦惱。

2016年,中國電信公布終端產業政策,到年底,中國電信800M LTE全模全頻段終端上線20多款,市場全網通終端渠道占比不斷提升。其中,在中國電信的渠道中,全網通超出市場平均水平10%以上。全網通終端的普及為中國電信的移動業務快速發展打下了堅實基礎。

“不限流量”真正開始是在2017年,中國電信抓住了大流量發展的機遇,大力推廣大流量套餐,同時在流量資費不斷走低的刺激下,滿足了用戶快速增長的流量消費需求,在市場上大受歡迎。

從此“一入電信深似海”的魔咒被打破。

正在失血的中國聯通

移動在固守高端的同時,發展農村業務;電信一直大力推薦融合套餐,用優勢的寬帶促發展,維護高收入。而聯通,一味大力推薦互聯網套餐,拉低價值,可自身損失誰來補?

對用戶而言,聯通確實有一定的市場,因為低價;作為運營商,聯通卻是在失血,并不是長久發展之計。

拋開中國移動不談,中國電信在寬帶業務上一直相當有底氣,衣缽延續、王者心態,加上十年電信移網已經趕超聯通,所以聯通干贏電信就算贏了。