微信、支付寶、摩拜和抖音?2017 年中國人這么用 App

日前,中國互聯網絡信息中心(CNNIC)發布了***一次的《中國互聯網絡發展狀況統計報告》。數據顯示,截至 2017 年 12 月,我國網民規模達 7.72 億,其中手機網民達到 7.53 億,網民中使用手機上網人群的占比由 2016 年的 95.1% 提升至 97.5%。

那么在這些智能手機用戶中,他們是如何在手機上打發時間的呢?App Annie 近日發布了《2017 年度回顧報告:應用經濟突飛猛進的一年》報告,報告中分析了過去一年全球用戶的應用使用習慣變化和應用發展情況,介紹到中國時,報告稱 2017 年中國依舊是全球***的 App 市場。

那么在過去的一年中,中國消費者是怎么安排他們在手機應用上的時間的呢?極客公園結合 App Annie 、CNNIC 和易觀(《2017 年度暨 12 月移動 App 應用排行榜》)的相關數據,用數據帶你看過去的一年,中國人是怎么使用手機應用的:

數據研究機構 App Annie 在《2017 年度回顧報告:應用經濟突飛猛進的一年》將中國消費者和其他主要國家的應用使用情況進行了對比。和國外用戶比起來,中國人更舍得在應用上花錢,下得多,用得久,熱衷交流。

肯花錢

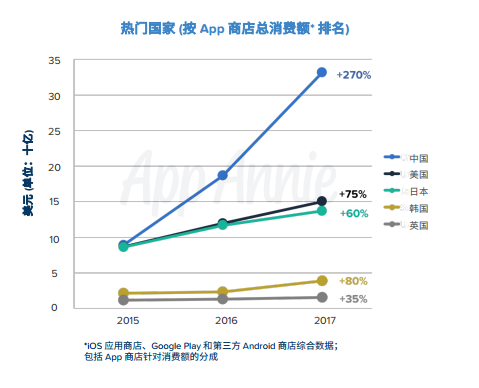

在世界范圍內,中國是 App 消費支出***的國家,且消費處于增長趨勢。2017 年,中國消費者通過 Google Play 、App Store 和第三方安卓 ( Android ) 商店的消費支出較過去兩年激增 270 %,達到約 3300 萬美元,占 2017 年全球應用消費支出總額的 38 % 以上;截止到目前,全球 App 商店、App 內廣告和移動商務帶來的消費額中,四分之一由中國市場創造。

下得多,但常使用 App 比例和其他主要國家相差不大

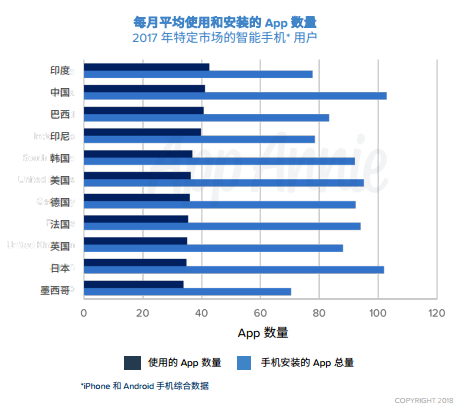

中國消費者下載的應用比其他市場消費者多。全球平均智能手機用戶手機上有 80 個應用程序,而中國用戶平均有 100 多個應用程序。不過,常使用的 App 的數量和比例方面,中外差距并不明顯。和其他國家相比,中國人在使用常用 App 數量為 40 個左右。

使用總時長久遠超其他國家

中國智能手機用戶花在應用上的時間比其他國家的消費者都多。單從 2017 年第 4 季度來看,中國應用用戶在應用上花費了大約 2250 億小時,是排名第二的印度的 4.5 倍多。比印度、美國、印尼、韓國等表單國家加起來的總和還要多。

和國際應用生態涇渭分明

從上面的數據來看,中國人在使用應用方面的熱情絲毫不低于國外用戶。但由于政策、文化等差異,從全球的主流應用排名來看,中國排名前三的應用都是中國本土公司生產的。中國國內各類排名前五的 App 中,同樣沒有外國公司的身影。某種程度上來說,中國 App 用戶是一個較為獨立的應用生態,中國絕大多數手機用戶和國外用戶之間沒有共同的應用生態體系。

上面我們說到了中國人在使用 App 的一個整體印象,那么中國人在 2017 年是如何具體處理在手機中的時間的呢?根據前述三大機構的相關資料,極客公園發現有以下特點:

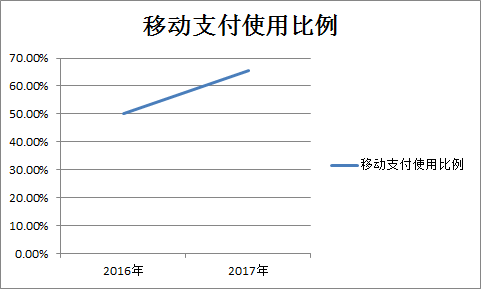

超六成用戶線下交易會使用移動支付應用

App Annie 數據顯示,微信支付和支付寶已經成為中國領先的移動支付平臺,其使用行為滲透率大約為中國前 5 大銀行 App 平均使用行為滲透率的 71 倍。工信部統計數據顯示截至 2017 年 10 月, 中國移動支付交易規模已超過 81 萬億元人民幣。

據 CNNIC 數據顯示,網民在線下消費使用手機網上支付比例由 2016 年底的 50.3% 提升至 65.5%。以微信為例,目前微信約有 9 億月活躍用戶,在今年春節期間,有約 6.88 億用戶使用了微信紅包服務。

游戲、共享單車、短視頻類應用過去一年增長迅速

2017 年,以王者榮耀為代表的手機游戲應用繼續高速發展。中國僅 iOS 系統中的游戲 App 消費總額就已接近 120 億美元,較 2015 年增長了 250%。

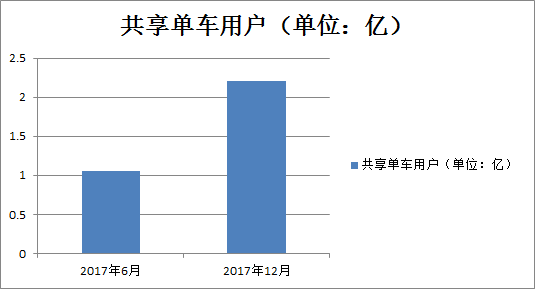

共享單車是 2017 年下半年用戶規模增長最為顯著的互聯網應用之一。CNNIC 數據顯示,截至 2017 年 12 月,共享單車國內用戶規模已達 2.21 億,用戶規模半年增加 1.15 億,增長率達到 108.1%。

除了游戲應用和共享單車應用,短視頻應用也開始成為用戶的心頭之好。短視頻類應用在 2017 年年末迅猛發展。易觀數據顯示,2017 年 12 月,除了搶票類軟件外,短視頻應用是月活增長最迅猛的一類 App。西瓜視頻、快視頻等短視頻應用月活躍度增長都在 28% 以上,火山小視頻、西瓜視頻、抖音的月活躍人數都超過了 5000 萬人。

除了游戲,中國用戶還把錢花在觀看視頻、聽音樂、直播打賞上

根據 App Annie 的數據顯示中國消費額排名來看,在 iOS 系統市場上,2017 年,視頻播放類應用是國人花錢最多的前兩個應用,第三則是短視頻應用快手;值得一提的是,視頻直播類應用映客也進入消費額榜單前十;榜單中的應用還包括社交類應用 QQ、陌陌,閱讀類應用 QQ 閱讀,視頻播放類應用優酷,音樂類軟件 QQ 音樂、全民 K 歌。

騰訊、阿里、百度包攬絕大部分高頻應用

綜合 App Annie 和易觀的數據來看,2017 年中國移動應用市場月活和下載量排名前十的應用絕大部分仍然由 BAT 包攬。

而在消費額方面,在 iOS 系統中,熱門 App 同樣大多出自騰訊和百度兩家公司;熱門游戲 App 的情況稍有不同,除了龍圖游戲外,騰訊和網易包攬了整個游戲前十榜單。

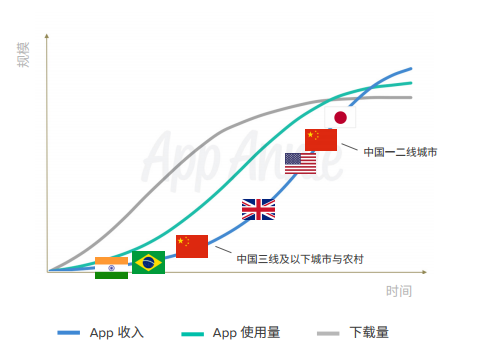

一二線城市和三四線城市用戶對待應用態度不同

App Annie 分析指出,中國的應用市場呈現出兩面性。北京和上海等一線城市以及杭州和成都等二線城市的 APP 市場成熟度已達到很高的水平,但三線及以下城市和農村地區的用戶仍處于向移動端轉化的進程中,市場仍有進步空間。

總的來說,無論是從應用使用總時長,還是從月活躍度數據來看,中國的應用市場已經開始步入成熟階段。整體來看,中國移動設備 App 的發展大體呈現出像微信、支付寶、微博這樣的超級 App 占據榜首,其他游戲、工具、視頻播放等垂直類 App 各領風騷的狀態。值得一提的是,這些排名在榜單前列的 App 又多為 BAT 三大公司所有。

超級 App 的存在阻擋了同類應用的誕生,比如在微信之后,網易花大力氣推出的易信也不了了之。不過,超級 App 雖然能攔住同類競品,但如果做得更垂直,發展起來仍然有機會。比如火山小視頻和抖音一類的短視頻應用在 2017 年半路殺出,在月活和下載量上數據十分可觀。甚至可以預見,老玩家快手和抖音、火山小視頻之類更為垂直的視頻應用間會有一場戰爭。 從易觀給出的月活數據來看,資訊類應用如趣頭條、即刻在 2018 年也可能獲得較大的發展。

不過,當垂直類應用發展到一定規模時,其要面臨的挑戰可能不是現有競品的競爭,而是來自更大體量的 BAT 的擠壓——要么被淘汰、要么被收購。就像原本是對手的優酷和土豆,最終合并到了阿里巴巴麾下,而后來者愛奇藝背后也站著一個百度。一個發展壯大的應用背后,不一定會有其創始人,但很可能會有 BAT 這些巨頭中的一員。