行業:大數據基礎設施逐漸完善,大數據應用價值爆發

大數據應用是指將處理好的數據產品應用到行業中去,為企業提供決策支持,從而提高運營效率,是發展大數據產業的***目的也是大數據變現的***階段,隨著大數據基礎設施的逐漸完善,限制大數據應用的諸多難題開始被一一化解,從數據源到大數據應用的變現通道已經快速形成。我們認為,作為大數據變現最終階段的大數據應用層必將開始實現加速發展,并將引導大數據產業鏈價值更多的向應用層流動, 同時越來越多新的大數據應用方式將被挖掘出來從而引導大數據應用向全面產業化方向發展。

大數據應用模式創新加速,大數據應用多行業實現落地

在大數據發展早期( 2013~2014 年),利用大數據進行精準營銷、開店選址等應用一度是大數據變現的唯一方式,也因此成為大數據應用的首爆點。雖然,大數據在其他行業的前景都被廣為看好,但是受限于技術以及基礎設施的不成熟,相關應用多停留在研究階段。但是,我們看到在 2015 年,隨著產業生態的逐漸完善,大數據應用在健康醫療、征信金融、影視娛樂等等行業都嶄露頭角,實現應用落地。

1. 大數據完善風險管理,助力互聯網金融: 互聯網金融的核心環節還是風控,行業的健康成長也有賴于此。近年來,中國互聯網金融發展迅猛,但問題頻發,引入大數據征信成為破解互聯網金融風控難題的關鍵。互聯網金融不能簡單的將傳統金融服務模式搬上線,其核心競爭力不是營銷獲客能力而是大數據風控能力。

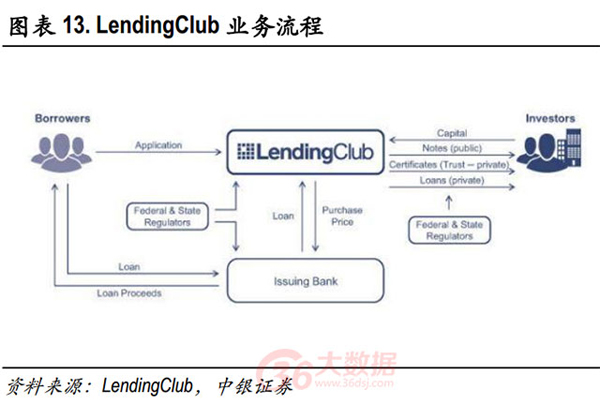

全球 P2P 龍頭 Lending Club:發展初期, P2P 鼻祖 Lending Club 研發出一套基于人際關系的算法,來幫助用戶搜索合適的借貸目標。 2007 年, LendingClub 在 Facebook 上線“合作性的 P2P” 貸款服務,該服務提供給 Facebook用戶一條不需要銀行參與、借貸雙方直接聯系、擁有更優惠利率的貸款渠道。隨著業務的擴大, Lending Club 現在的風控技術逐漸成形。 2007 年 8月, Lending Club 網站正式上線,全面開始 P2P 借貸服務。目前, Lending Club已經是全球***的撮合借款人和投資人的線上金融平臺,它利用互聯網模式建立了一種比傳統銀行系統更有效率的、能夠在借款人和投資人之間自由配臵資本的機制。通過 Lending Club 的平臺,借款人和小微企業可以獲得更低的利率,投資人則可以獲得較好的收益。

2. 大數據精準營銷依舊是主要變現方式之一,營銷主題由線上電商發展到線下商家: 大數據由于其天生的營銷屬性,利用大數據進行精準營銷依舊是大數據變現的一大主要方向。隨著大數據技術的發展,大數據開始從線上精準營銷發展到線下營銷,進行精準營銷的公司也從電商發展到眾多行業,包括: 房地產、銀行、 汽車等。

我們調研期間了解到,一家大數據應用公司 幫助某房地產公司進行客戶分析有效的幫助這家房地產公司將 1%的電話營銷成功率提高到 5.9%。 同時, 這家公司幫助中信銀行將其沉默客戶有效的變為電子銀行用戶,成功率由傳統短信營銷方式的 1%提升到 3.8%。

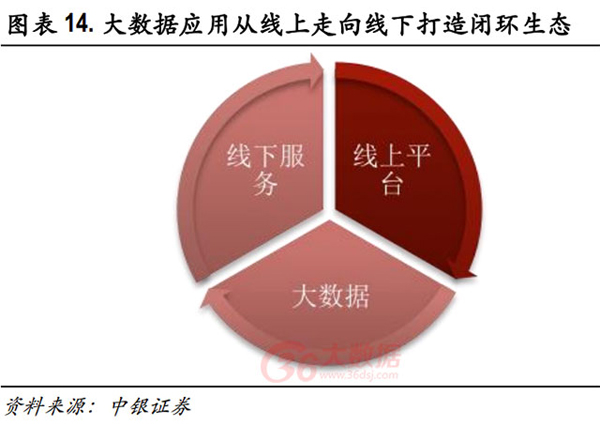

3. 大數據應用從線上走向線下打造閉環生態,傳統企業迎來大數據發展新機遇:大數據早期的應用主要集中互聯網、電商等線上領域,但是隨著O2O 等行業的興起,大數據應用開始從線上走向線下從而打造閉環生態。

銀泰在百貨門店和購物中心鋪設免費 WIFI,逐步抓取用戶數據,包括進店用戶數據和 VIP 用戶數據,利用銀泰網,打通了線下實體店和線上的VIP 賬號。當一位已注冊賬號的客人進入實體店,他的手機連接上 WIFI,后臺就能認出來,他過往與銀泰的所有互動記錄、喜好便會一一在后臺呈現。通過對實體店顧客的電子小票、行走路線、停留區域的分析,來判別消費者的購物喜好,分析購物行為、購物頻率和品類搭配的一些習慣。另外,銀泰網甚至可以累積不同用戶對品牌和折扣喜愛程度的數據,依托成熟門店的相關數據,再根據新開門店所在城市的用戶分析,導出新開門店組貨和招商的指導意見。

BAT紛紛開放大數據平臺,大數據應用場景百花齊放

互聯網廠商作為大數據時代的先鋒,同時也是 DT 時代***的玩家,其大數據應用技術及需求同樣領先其他行業。正如前面提到,大數據的發展最早由Google, Facebook 等互聯網廠商的大數據需求所驅動,中國大數據市場上雖然起步晚于美國,但是仍然受互聯網廠商主導,其中各方面都處于領先地位的毋庸臵疑是 BAT 三家。

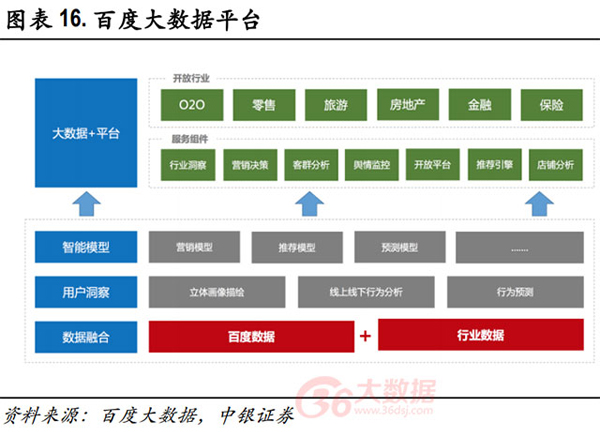

在大數據應用上面, BAT 都紛紛開發了自家的大數據平臺,其中百度、騰訊在2015 年就完成了平臺的開發上線,阿里也于今年 1 月推出了自家大數據平臺“數加”。百度憑借深厚的數據積累,開放的大數據平臺,其大%B