埃洛普:微軟收購諾基亞的最大贏家

收購諾基亞,微軟就能突破蘋果與谷歌的移動長城?出售手機業務,獲取大量現金,發展企業服務,諾基亞就能順利轉型?

這些都需要時間來證明。

但毋庸置疑的是,那個 3 年前從微軟離開,來到芬蘭,如今又借出售諾基亞重回微軟的埃洛普,已是本次交易最醒目的贏家。

即使埃洛普并沒能在諾基亞證明自己,但當今的微軟,的確需要一個與埃洛普簡歷近似的人物。尤其在鮑爾默提出在一年內從 CEO 位置離開之后。

在為埃洛普捧臭腳之前,首先要明確的是,埃洛普期間的諾基亞的確不咋地。但問題是,如果換做別人,諾基亞就一定與現在兩樣么?

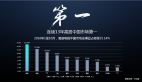

在埃洛普上任后,諾基亞公司市值從 2010 年的 395 億美元跌至現在的 140 億美金。而自 2011 年 2 月,諾基亞宣布與微軟合作以來,諾基亞股價跌幅已經超過 55%。

來看下諾基亞的財報。2012 年全年,諾基亞手機業務營收達 207 億美元,占總營收的 52%;地圖業務收入達 14.5 億美元;諾西營收達 181.7 億美元。上述三項業務分別虧損:14.5 億美元、4 億美元、10.5 億美元。

在諾基亞的手機業務中,智能手機業務 2012 年全年營收約 72 億美元,同比下滑 50%,毛利率為 8.8%;非智能手機業務營收達 125 億美元,同比下滑 21%,毛利率為 23.4%。兩項業務分別虧損:20.6 億美元、7 億美元。

也就是說,諾基亞與微軟在 2011 年開始的深度合作,并不成功,并沒能幫助諾基亞扭轉頹勢。而一旦不采取行動,諾基亞的資產可能會進一步萎縮。

為了防止進一步萎縮,出售是最好的選擇。但面對年虧損 20 億美元,市場份額不斷下滑,在智能機領域沒有太大優勢的公司,能賣給誰?谷歌已在 2011 年買下了摩托羅拉移動業務。更何況,諾基亞已經在 2011 年將智能機業務堵在了微軟的 WP 上,而 WP 在全球市場的份額不到5%,三星以及中國的暴發戶們也都沒有太大興趣。唯有微軟。

而如果決定出售,諾基亞就擁有了一次獲得大量現金來進行業務轉型的機會。

2013 年 7 月,諾基亞斥資 22 億美元收回與西門子成立的合資子公司諾西,后者在 2012 年的營收為 181.7 億美元。因此我認為,在諾基亞考慮收回諾西的那天起,諾基亞已經決定要出售手機業務了。

而一旦出售手機業務,諾基亞的剩余資產還有地圖業務和諾西。雖然地圖業務去年營收僅為 14.5 億美元,但其毛利率為 79.3%,遠高于 21.3% 的手機業務。再加上毛利率為 30.3% 的諾西,諾基亞有機會在企業服務級業務上轉型。

因此,從將諾基亞出售給微軟的角度來講,埃洛普并沒有做錯。而在這個時間點,微軟一方面在 Surface 上表現極差,急需補充硬件能力;另一方面,鮑爾默因 Win8、Surface 市場表現不力,在微軟內部受到空前的壓力,這也是諾基亞在談判桌上可以尋求的空間。

有些人認為,埃洛普的錯更加體現在 2011 年與微軟的深度合作,而放棄 Android 上。

好吧,或許諾基亞與 Android 合作,可以在財報上變得稍微好看一點。但看看摩托、索尼等老牌廠商,并沒有在 Android 的紅海中獲得多少優勢。三星的崛起,是因為其全球供應鏈上的優勢,而這個優勢,諾基亞也并不具備。諾基亞具備的通訊服務和渠道優勢,在智能機時代正變得渺小。

當然,選擇與微軟合作,除了差異化之外,也或許有埃洛普個人職場政治的深謀遠慮。也許在 2011 年 2 月宣布與微軟合作之前,埃洛普就已把自己和諾基亞的命運篤定在微軟上,為有朝一日賣給微軟,自己重回微軟就職做準備。畢竟,這在埃洛普的職業生涯中,并不是第一次。2004 年,埃洛普出任 Macromedia 的 CEO。2005 年,埃洛普將 Macromedia 賣給 Adobe,并擔任 Adobe 總裁。

即使是這樣,埃洛普和鮑爾默也都留給了自己兩年的緩沖時間。這兩年時間,已經證明了微軟獨立涉足硬件的能力匱乏,以及行業趨向軟硬整合的必然潮流。而對于諾基亞,也已證明了如果不出售,手機業務可能會砸在自己手里成為轉型的拖累。

事實上,從收購價格來看,微軟也并不吃虧。在此次微軟的收購框架中,用于收購諾基亞手機業務的資金為 50 億美元,其余 21.8 億美元才是專利價格。而手機業務部分,微軟將得到包括功能手機、智能設備業務、設計團隊,諾基亞所有設備及服務相關的生產、銷售、市場活動以及相關支持部門。

而即使只是諾基亞的智能手機業務,其去年營收 72 億美元,除去高達 20.6 億美元的虧損來看,微軟 50 億美元的收購價格并沒有給諾基亞帶來多少溢價。要知道,微軟目前的現金流有 770 億美元。

不過,反對言論認為,與谷歌收購摩托主要為專利不同,微軟收購諾基亞更多是為了發展其手機硬件業務,但由于 Surface 的失敗,市場對微軟在硬件領域的發展信心不足。此外,Windows Phone 不受市場歡迎的原因并不是由于硬件,而是因為應用的生態系統太小,以及軟件用戶體驗跟不上主流操作系統的節奏。

上述觀點認為,對微軟長線發展最重要的因素還是新 CEO 的人選。

埃洛普顯然是最熱門人選。

一方面是,埃洛普頗得鮑爾默信任,而鮑爾默已將其不信任的高管趕出了微軟,為埃洛普掃清了障礙,在這批人中,就包括 Windows 8 之父史蒂夫·辛諾夫斯基。

另一方面是,收購諾基亞,微軟已明確了軟硬一體的戰略。而在擔任諾基亞 CEO 之前,埃洛普在微軟負責過最賺錢的軟件業務 Office;在諾基亞期間,也使埃洛普對微軟不擅長的硬件領域有所了解。

此外,值得注意的是,在收購諾基亞后的微軟人事調整中,在微軟效力 20 年、接替史蒂夫·辛諾夫斯基負責 Xbox 和 Surface 業務、被業界認為是鮑爾默熱門接班人的拉爾森·格林,也將向埃洛普匯報。

收購諾基亞,至少看到微軟已正式明確了其軟硬一體化的戰略核心。過去 12 個月,Xbox 所在的微軟娛樂部門運營利潤率僅為 8.7%,與整個微軟 34% 的利潤率相差較大,而 Xbox 的年收入也僅有 70 億美元。收購諾基亞后,微軟將所有硬件設備整合在一個業務單元,將更有利于微軟在移動浪潮下的發展。

而在此之下,埃洛普在微軟的話語權,一定尤為重要。